Ahora mismo, el selectivo español se encuentra alejado de esos niveles, pero tampoco muestra fuerzas para recuperar la zona de los 10.000 puntos, considerada por los expertos ‘el acceso a una relativa tranquilidad’. ¿Qué necesita nuestro Ibex para recuperar el pulso? ¿Si no remonta con rapidez puede caer hasta hacer peligrar esos mínimos de 2012? Intentemos arrojar algo de luz.

1.- Desterremos la idea de que si Europa mejora nos sacará de aprietos

Lo ocurrido en el pasado reciente nos indica claramente que no hay que confiar en exceso en que ‘una recuperación global’ nos llevará de nuevo a la zona de tranquilidad.

Lo ocurrido en el pasado reciente nos indica claramente que no hay que confiar en exceso en que ‘una recuperación global’ nos llevará de nuevo a la zona de tranquilidad.

Los mercados europeos de referencia marcaron sus mínimos de este periodo el 9 de marzo de 2009, en consonancia con lo ocurrido en Wall Street pero el Ibex lo hizo el 24 de julio de 2012. Los demás mercados recuperaban el pulso en plena ‘recuperación global’ que parecía no ir con el Ibex. Y efectivamente no iba.

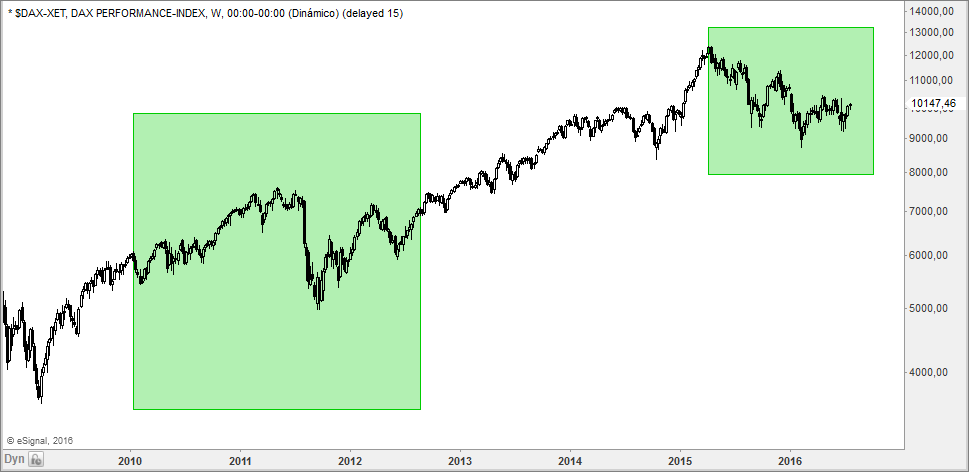

Vemos en estos dos gráficos las diferencias claras entre el Ibex, gráficos superior, y el Dax, gráfico inferior, y cómo el Ibex no fue capaz de recuperar el pulso tras el recorte generalizado de los mercados en el verano de 2010, cuando afloraron las primeras tensiones en torno al rescate a Grecia y se habló incluso de la desaparición del euro.

¿Por qué el Dax remontó y el Ibex se hundió de nuevo en un pozo que parecía no tener fondo? Sencillamente, porque las dudas sobre la economía española tomaron el relevo a las dudas sobre las economías griega, irlandesa y portuguesa. Recordemos que España estuvo al borde del rescate.

Mientras los países punteros de Europa recuperaban el pulso macroeconómico y sus mercados repuntaban, España era incapaz de explicar adecuadamente sus planes a los que tenían que confiar en ellos. Ni los inversores de referencia ni la Comisión Europea apostaron lo más mínimo por las medidas que el Gobierno ponía en marcha para intentar una recuperación que, posteriormente, todo el mundo aplaudió.

Por tanto, primera conclusión: Buena parte de lo que ocurra con el Ibex tendrá que ver con la capacidad de actuar del nuevo Gobierno y, más aún, con la capacidad de convencer al entorno de que España va a seguir mejorando. Unas terceras elecciones no contribuirían precisamente a este objetivo.

2.- ¿En qué debe basarse la recuperación del mercado español?

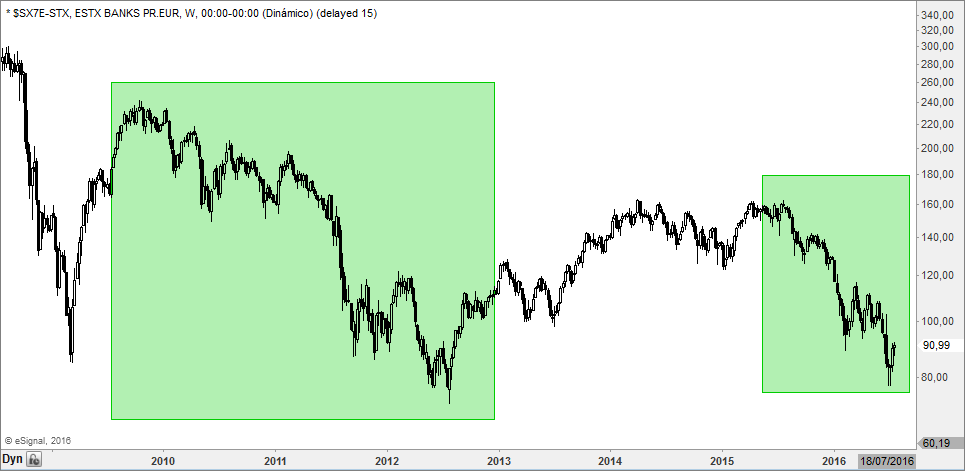

Les muestro otro gráfico que a primera vista les resultará calcado al del Ibex y ya les adelanto que no es el del índice español:

También marcó en 2012 mínimos inferiores a los de 2012 y también parece estar en problemas ahora mismo. ¿A qué pertenece este gráfico? Es el del sectorial europeo de bancos. De aquí nos viene la segunda pista en torno a las bases para una hipotética recuperación del Ibex.

También marcó en 2012 mínimos inferiores a los de 2012 y también parece estar en problemas ahora mismo. ¿A qué pertenece este gráfico? Es el del sectorial europeo de bancos. De aquí nos viene la segunda pista en torno a las bases para una hipotética recuperación del Ibex.

Es muy evidente el peso que los siete bancos presentes en el Ibex tienen en el selectivo. Es más, dos de ellos, Santander y BBVA, se encuentran entre los seis valores cuya suma supone aproximadamente un 60% del valor del Ibex.

Buena parte del futuro del Ibex se juega en la recuperación del sector bancario, lo que no parece un hito fácilmente conseguible en el corto plazo. Las cada vez mayores exigencias regulatorias, lógicas una vez que la quiebra de Lehman Brothers dejó al aire las miserias de un sector que en realidad tenía los cimientos carcomidos, llegan en un momento en el que los márgenes de las entidades financieras tienden a cero, que es el nivel de los tipos de interés.

Expliquemos un poco por encima esta cuestión de forma muy sencilla. El beneficio del banco se obtiene prestando dinero y cobrando intereses por ello y el dinero ahora mismo no cuesta nada. Hay miles de hipotecas que actualmente no pagan nada de intereses y millones que pagan menos de un 1%, un margen con el que los bancos deben hacer frente a sus gastos de todo tipo, personal, locales, infrestructuras informáticas…

Claramente, no es suficiente, así que ahora mismo viven de los ingresos por comisiones, de las explícitas y de las que usted no ve, como las que cobran a su fondo de pensiones. Y si además tienen una pila de créditos impagados declarados en mora y tienen que provisionar por ellos para apuntalar el balance…

No parece un dibujo muy halagüeño y no hay nada que indique que las cosas van a cambiar para el sector bancario o que el propio sector bancario vaya a cambiar. Desde 2008 se lleva hablando del cambio del modelo de negocio pero en realidad no se han visto más que medidas cosméticas y pocas cosas realmente novedosas, ni en España ni fuera de España.

Segunda conclusión: Buena parte del futuro inmediato del Ibex depende de la evolución de los valores bancarios. Siete de ellos están presentes en un demencial selectivo que sólo atiende a criterios de capitalización y volumen para seleccionar a sus valores.

3.- ¿Qué niveles hay que vigilar para obtener alguna pista de lo que pueda pasar con el Ibex?

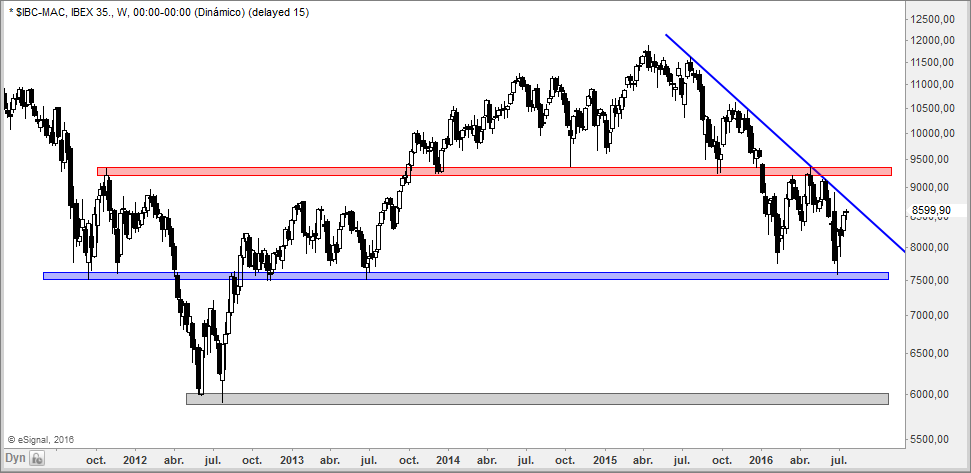

Pues vamos con otro gráfico muy sencillito. Éste sí es del Ibex:

El primer nivel a vigilar, incluso de forma obsesiva, sería la franja dibujada en azul. Es la zona de soporte situada en torno a los 7.500 puntos y la pérdida de este nivel acarrearía consecuencias muy negativas para el selectivo español.

El primer nivel a vigilar, incluso de forma obsesiva, sería la franja dibujada en azul. Es la zona de soporte situada en torno a los 7.500 puntos y la pérdida de este nivel acarrearía consecuencias muy negativas para el selectivo español.

El segundo punto de atención debe ser la línea trazada en azul, la directriz bajista de corto plazo. Sólo superando con claridad esta línea conseguirá el Ibex un mínimo de confianza y, sobre todo, que el capital extranjero apueste por la ruptura de la primera resistencia.

La tercera zona es precisamente esa primera resistencia, marcada con una zona delimitada en rojo. Por simplificar un poco las cosas, el Ibex necesita cierres superiores a los 9.300 puntos conseguidos con buen volumen o con una secuencia de dás alcistas de volumen creciente. Y aún así, quedará la siempre psicológica y complicada barrera de los 10.000 puntos, ésa que muchos señalan como la ‘zona de tranquilidad’.

Cuarta zona. La pérdida de la primera zona de soporte podría llevarnos directamente a la zona de mínimos de 2012, ésa de la que precisamente hoy se cumplen cuatro años y que hemos marcado en gris. Los 6.000 puntos son una zona crítica y perder los 5.900 sí que abriría de par en par las puertas del infierno. En 2002 se paró en 5.450 puntos pero nadie puede garantizar que ese soporte, tan lejano, siga funcionando.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.