El pasado sábado, el Ejecutivo en funciones envió a Bruselas el Plan Presupuestario 2017. Documento farragoso donde los haya. Sin embargo, y tras un análisis de sus proyecciones, el resultado es claro. Si las cosas no cambian, la llamada “hucha de las pensiones” se acabará en diciembre de 2017.

¿Qué consecuencias tendrá? ¿Dejarán de cobrar las pensiones los jubilados? Y los que están cerca de la jubilación, ¿llegarán a cobrarla?

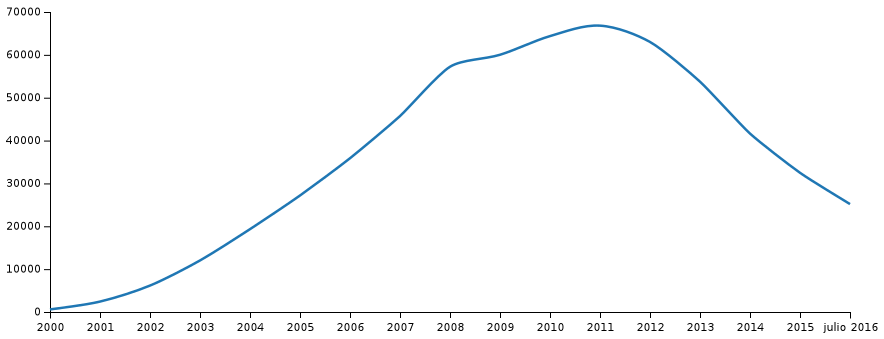

En el gráfico podemos ver la evolución de la “hucha” desde su creación y hacia donde se encamina.

Evolución del Fondo de Reserva de la Seguridad Social

Se impone un toque de tranquilidad. Es necesario distinguir entre la existencia o no de la hucha y la capacidad o no de pago de las pensiones por parte del Estado. El pago de las pensiones estará garantizado en tanto en cuanto el Estado tenga capacidad para pagarlo. De dónde saque el dinero ya es harina de otro costal. Recuérdese que el Fondo de Reserva de la Seguridad Social (lo que hemos denominado coloquialmente Hucha de las Pensiones) fue creado en el año 2000 como resultado del Pacto de Toledo. Queda claro que las pensiones ya se pagaban cuando aún no existía dicha hucha.

Ahora bien, cómo en el manido chiste de elegir entre susto o muerte, el hecho de no elegir muerte no significa que esto deje de ser un gran susto. Un gran toque de atención que urge ser abordado inmediatamente que el Gobierno en funciones pase a poder gobernar.

El sostenimiento de las pensiones es un síntoma. El problema es el concepto del ahorro. Pensemos que cuando una persona se jubila, en la mayoría de los casos, pierde su principal fuente de mantenimiento, el salario proveniente del trabajo. Sin embargo, sus necesidades continúan a lo largo del resto de su vida, por lo que en el fondo la pregunta es cómo sustituir lo que había sido su fuente de ingresos por otras fuentes de ingresos. Las pensiones son a día de hoy su principal fuente de ingresos. Ese es el tema que urge abordar. ¿Cuáles son las fuentes de ingresos de las personas cuando pasen a la situación de “jubilados”? ¿Qué hemos ahorrado hasta ese momento que permita seguir sin merma en el nivel de vida a partir de ese momento? A día de hoy la principal fuente de ahorro, y en muchos casos única, son las pensiones contributivas. Ahí está el problema. Esa situación es muy poco sostenible en el futuro si no se cambian las reglas de juego. Me gustaría explicar por qué.

En la situación actual, cuando una persona entra en la jubilación, la pensión supone de media un 70% de su último salario, y este dato cada vez es peor. Es decir, el actual sistema de pensiones contributivas supone de saque una pérdida de nivel de vida en nuestros jubilados.

Cada vez se contribuye menos. Las pensiones contributivas de los jubilados se nutren de las contribuciones de los trabajadores. Esta contribución se realiza a través del porcentaje que se dedica a la Seguridad Social dentro de su salario. Por lo tanto, si hay menos personas trabajando, la contribución baja. Eso es obvio, pero si adicionalmente también bajan los salarios, la contribución aún baja más. Esto explica que, aunque en el último año haya crecido el número de personas que contribuyen a la Seguridad Social en medio millón, lo que cotizan ha bajado en un 20% con respecto a lo que cotizaban este mismo número de personas en los años previos a la gran crisis.

Todo lo anterior genera a día de hoy un déficit estructural de unos €17,000 millones. ¿tiene perspectivas de mejora? La respuesta del Gobierno en funciones es que si creamos 20 millones de puestos de trabajo esto se puede revertir. En mi opinión esto no es así. Las razones están relacionadas con la evolución social de este país. Déjenme compartirlas con ustedes.

En primer lugar, debido al carácter de “contributivas” que tienen nuestras pensiones, son los que trabajan los que contribuyen a su pago. A día de hoy el número de cotizantes que están pagando a un jubilado es de 1,8 trabajadores. El número sostenible debería estar más en los 2,5. En la mejor situación de la Seguridad Social justo antes de entrar en la gran crisis, el número era de 2,71. Teniendo en cuenta que hay unos 8,5 millones de pensionistas, esto daría una necesidad de al menos 21,25 millones de trabajadores contribuyendo. Hoy hay 17,6 millones. Harían falta si las condiciones no cambian unos 3,65 millones de trabajadores adicionales. Que cada uno valore el esfuerzo necesario.

En segundo lugar, las condiciones van a cambiar. La base de pensionistas va a aumentar sensiblemente. Por un lado, en el número de pensionistas. No olvidemos que el llamado “baby boom” de los años 50 y 60 ya empezamos a estar mayorcitos y nos acercamos al momento de la jubilación. Por otro lado, en la esperanza de vida de las personas jubiladas. Este es un dato con doble lectura. Por un lado, es magnífico y resultado de una mayor sanidad y calidad de vida alcanzada en España. De hecho, el otro día me contaron la anécdota de que cada día que pasa, la esperanza de vida en España aumenta en 6 horas. Sin embargo, por otro lado, esto implica que hay que pagar una pensión durante más años que en el pasado. Este es un elemento que ya se está produciendo y que va a seguir produciéndose. Téngase en cuenta que el gasto en pensiones ha aumentado un 60% en los últimos 10 años. Y va a más.

En tercer lugar, el aumento del nivel de vida, implica un aumento en las cantidades brutas a pagar. La pensión media en España es de poco más de mil euros. Sin embargo, los nuevos pensionistas tienen derecho a pensiones del entorno de los 1.400 euros. Conforme estos nuevos pensionistas vayan aumentando y su peso en el cálculo sea mayor, tanto mayor va a ser la cantidad media a pagar y por tanto las necesidades contributivas.

En cuarto lugar, la base de potenciales contribuyentes no va a crecer en la situación actual. Esta base depende de la natalidad, y desgraciadamente en este país tenemos una de las natalidades más bajas del mundo. Esto es una tragedia desde el punto de vista de sociedad. No solo porque se envejece a marchas forzadas, sino porque todos los valores contributivos que llevan asociados las nuevas generaciones se va demoliendo. Se prevé que en el año 2050 uno de cada 3 consumidores tendrán más de 65 años. No olvidemos que la capacidad de ese tercio viene a día de hoy limitada por lo que cobren como pensión. Vaya panorama.

¿Qué podemos hacer? ¿Tiene esto solución? Está claro que se impone abordar este tema de forma integral ya, y abordarlo desde el concepto general del ahorro como ya hemos explicado. Supone crear fuentes adicionales de ingresos. Supone fomentar la natalidad. Supone entender los impactos del aumento de esperanza de vida. Supone entender que tras una vida de trabajo la gente quiere conservar su nivel de vida. Debe ser un debate técnico y no ideológico. Otros países de nuestro entorno ya lo han hecho. Véase el caso de Alemania que ya en el año 2001 realizó la llamada reforma Riester para fomentar el ahorro individual. Una pincelada, por cada euro que un trabajador ahorra, el Estado alemán le pone otro. A día de hoy el 46,3% de los hogares alemanes tienen una previsión social alternativa y los jóvenes están ahorrando.

Las pensiones tienen solución, pero el tiempo se acaba.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.