Debido a errores censales y tributarios, la mayoría de empresas catalanas cotizan de más en el IAE, advierten los responsables de Ayming, grupo internacional de consultoría en la mejora del rendimiento empresarial. El IAE es un tributo local de devengo anual que grava las actividades económicas realizadas en el ámbito municipal por las empresas. Es un impuesto controvertido en cuanto a la interpretación de las normas que lo regulan, en ocasiones totalmente opuestas entre las distintas Haciendas locales y los propios actuarios del mismo órgano de inspección. Por tanto, debido al impacto directo de este impuesto en la cuenta de resultados, las empresas deberían contemplar cómo pueden ahorrar en su tributación, dado que raramente se cuestionan si las cantidades a pagar son correctas o no.

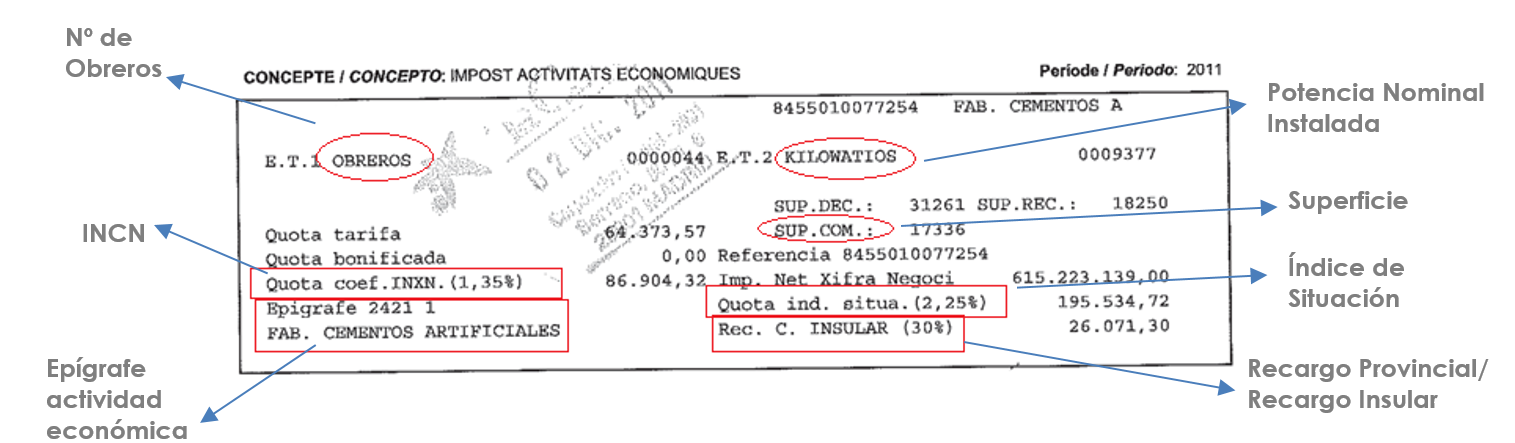

El IAE es un impuesto con un componente técnico-fiscal complejo, del que las empresas ignoran que revisando los elementos que fijan la cuantía a pagar y las ordenanzas fiscales, se pueden detectar posibles bonificaciones, exenciones, o bien algún tipo de beneficio tributario en el pago del impuesto. La cuota a pagar se establece en función de la actividad económica a la que se dedica la empresa y los coeficientes municipales, teniendo en cuenta, tal como se puede ver en el Gráfico 1, conceptos como: el número de obreros; el importe neto de la cifra de negocio (INCN); el epígrafe de actividad económica, del que existen más de 900 diferentes; la superficie afecta, que se pondera en función de la población; el índice de situación, y el recargo provincial. Los tres elementos del impuesto que dependen de la Administración local son: el recargo provincial, el índice de situación y las bonificaciones municipales.

En cuanto al índice de situación, las competencias municipales aplican una escala que pondera la situación física del local donde se ejerce la actividad, de acuerdo con la categoría de la calle donde radique. La escala tiene el punto inferior de su horquilla en el índice 0,5 y el máximo en el 3. Los municipios establecen su callejero fiscal según el padrón de vecinos. Así, los municipios con menos de 10.000 habitantes no pueden establecer más de cinco categorías de calles, mientras que los grandes municipios (más de 500.000 habitantes) pueden llegar hasta un máximo de nueve.

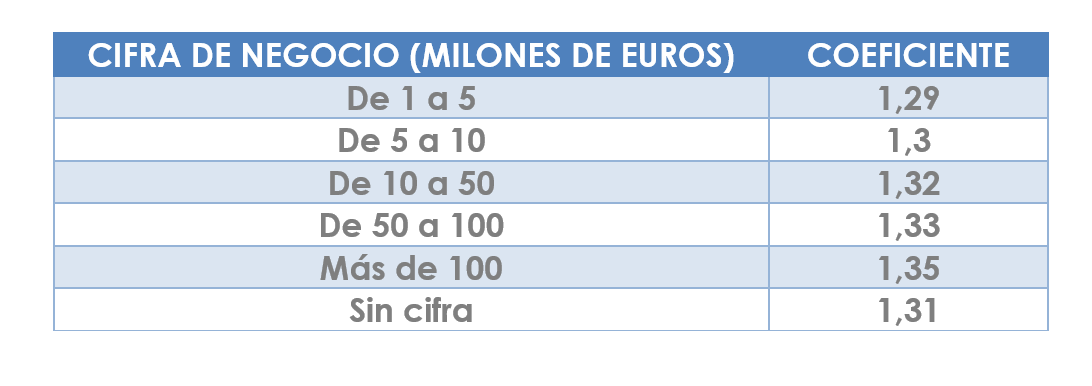

Según lo que facture la empresa se aplica también una serie de porcentajes al impuesto. Las sociedades con una cifra de negocio inferior a un millón de euros, están exentas del IAE. A partir de ahí se aplican los siguientes coeficientes:

Analizando un recibo del IAE

Existen distintos componentes (tributarios y de gestión censal) que las empresas deberían revisar en el IAE, buscando errores materiales que estén perjudicando el interés tributario de la empresa y que, por tanto, pueden ser corregidos para generar un ahorro y liquidez directa. Si analizamos un recibo del IAE, hemos de diferenciar dos partes en el impuesto: la gestión censal y la gestión tributaria. La primera corresponde a la Agencia Tributaria, estipulando los elementos que constan en el censo a partir de los cuales se obtiene la cuota tributaria. La gestión tributaria por su parte, corresponde a las entidades locales, que suelen tener cedidas las competencias en materia de inspección y comprobación.

Mediante la aprobación anual de las ordenanzas fiscales, los Ayuntamientos incrementan o disminuyen la presión fiscal, modificando los coeficientes de situación que repercuten en la cuota a pagar. Igualmente, mediante procesos de comprobación e inspección, aumentan su recaudación reclamando deudas tributarias de ejercicios no prescritos, sumándoles intereses de demora y una sanción.

En estas situaciones, muchas entidades locales subcontratan a empresas privadas para realizar los estudios y complementar la labor de los funcionarios en el proceso. Los honorarios que estas compañías obtienen por ello, es un tanto por ciento del total recaudado por el Ayuntamiento, por lo que muchas veces, y por la interpretación normativa, tienden a fijar criterios que no benefician a los intereses tributarios de las empresas.

Imagen: Walkerssk (pixabay.com)

Cómo ahorrar en el IAE

Tras tomar conciencia de que podemos estar pagando de más en el IAE, el procedimiento a seguir para su optimización se puede realizar por iniciativa del contribuyente, o por requerimiento de la Administración. En el primer caso, hay que tener en cuenta que es un impuesto con ciertos componentes subjetivos de interpretación, por lo que las palancas de optimización que se apliquen han de estar sustentadas en un informe técnico-jurídico que rebata cualquier inspección o comprobación administrativa. Es importante destacar la utilidad de esta revisión, ya no sólo desde el punto de vista del ahorro potencial, sino para contar con una imagen cierta de la realidad tributaria de la empresa, y conocer, en el caso de que existan, posibles riesgos fiscales no planificados.

Luis Mario Bahón, de Ayming, declara: “Recomendamos realizar una revisión de los elementos que determinan este impuesto, para tener la certeza de estar pagado correctamente, ya que se pueden detectar ahorros o aflorar un potencial riesgo en caso de inspección. Esta información es muy valiosa a la hora de elaborar los presupuestos del próximo ejercicio, liberando recursos en caso de ahorros, o proceder a provisionar el riesgo fiscal”.

Si es la Administración quién procede a la revisión, contando con la ayuda de expertos en todo el proceso inspector, desde el inicio del procedimiento se consigue llegar a unas firmas en conformidad más óptimas y beneficiosas para las empresas. El trabajo conjunto de ingenieros y arquitectos, revisando el componente técnico, junto con inspectores experimentados que han trabajado para la Administración y son conocedores del trasfondo de la norma y del procedimiento, se consiguen importantes ahorros.

Ejemplos de ahorro optimizando el IAE

Con cuatro ejemplos, Ayming ayuda a conocer qué ahorros podemos obtener si revisamos el IAE. Una vez recibida toda la documentación solicitada para ello: recibo del IAE, planos, ubicación, m2 de suelo y m2 construidos, se llevó a cabo el Estudio de viabilidad, el recálculo exacto de las superficies computables al impuesto, revisando los coeficientes correctores, categorías, tipologías, usos y destinos aplicados a cada actividad económica, se tramitó la modificación de los elementos tributarios de la actividad económica. Los resultados fueron los siguientes:

Empresa industrial química: reducción de la cuota a pagar por procedimiento inspector de 850.000 €, con ahorros a futuro de 200.000 €/anuales

Empresa industrial farmacéutica: reducción de la cuota a pagar de IAE de 485.000 € a 434.000 € tras la optimización, con un ahorro anual en el impuesto de 51.000 €

Empresa industrial farmacéutica: reducción de la cuota a pagar de IAE de 485.000 € a 434.000 € tras la optimización, con un ahorro anual en el impuesto de 51.000 €

Empresa hotelera: reducción de la cuota a pagar de IAE de 42.500 € a 34.800 € tras la optimización, con un ahorro anual en el impuesto de 7.700 €

Empresa hotelera: reducción de la cuota a pagar de IAE de 42.500 € a 34.800 € tras la optimización, con un ahorro anual en el impuesto de 7.700 €

Empresa automovolística (TIER 1). Reducción de la cuota a pagar de IAE de 185.000 € a 143.000 € tras la optimización, con un ahorro anual en el impuesto de 42.000 €

Empresa automovolística (TIER 1). Reducción de la cuota a pagar de IAE de 185.000 € a 143.000 € tras la optimización, con un ahorro anual en el impuesto de 42.000 €

Más información

⇒ Seguir en Twitter a Ayming: @ayming_es

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.