Ibercaja dispara su beneficio un 47% en el primer trimestre

01:09hPagina …

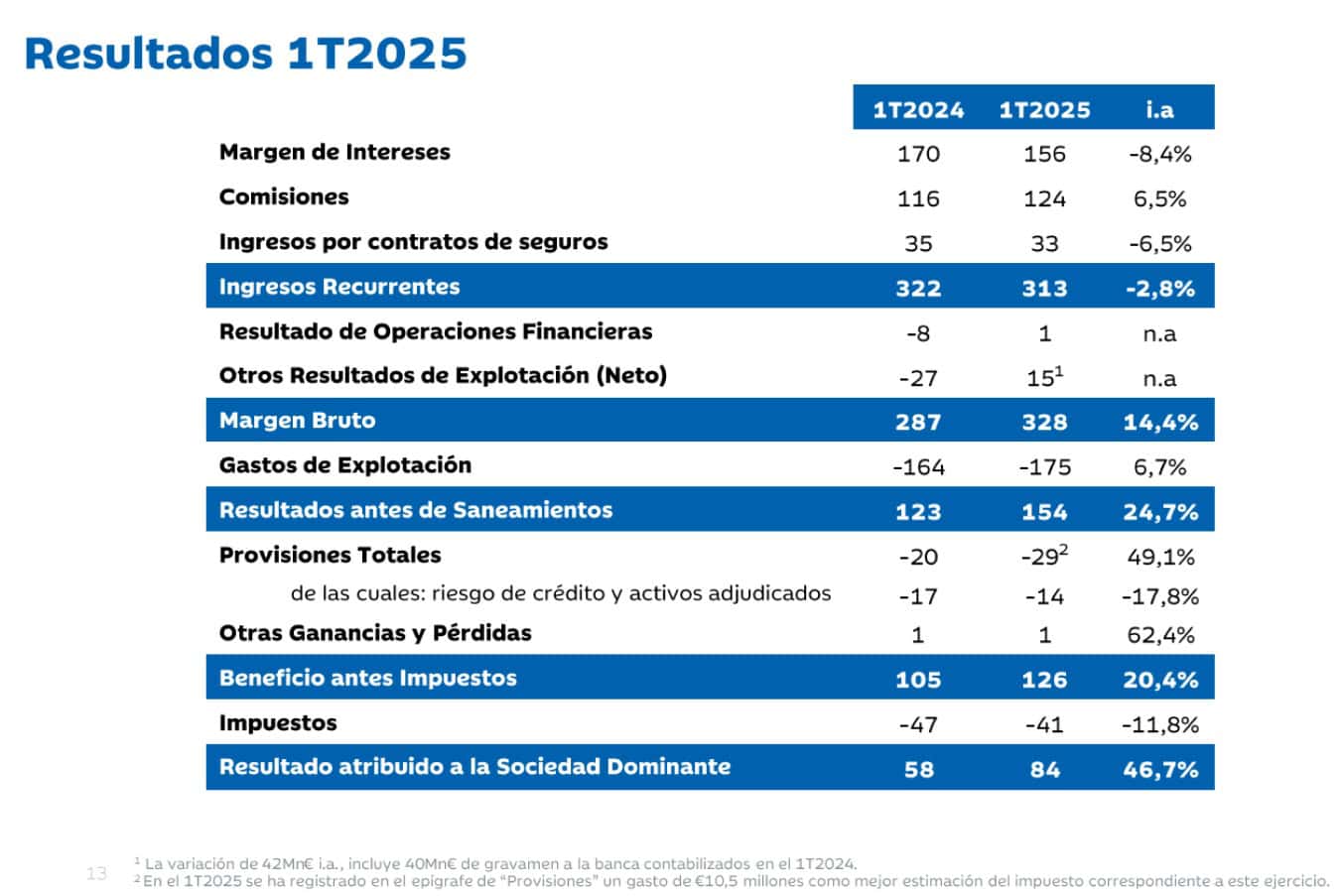

[caption id="attachment_695664" align="alignnone" width="1352"] Gráfico: IBERCAJA[/caption]

Ibercaja logró un beneficio neto de 84 millones de euros en el primer trimestre de 2025, lo que supone un 46,7% más que en el mismo periodo del año anterior. La entidad explica estos resultados por el "elevado dinamismo comercial" en recursos de cliente y en inversión crediticia, a la diversificación del modelo de negocio y a la positiva evolución de la calidad del activo.

Un año después de la puesta en marcha del Plan “Ahora Ibercaja”, en un contexto económico nacional favorable, la implementación de las diferentes líneas estratégicas eleva el volumen de negocio del banco hasta los 105.414 millones de euros en el trimestre, un 5,1% por encima del mismo periodo del año anterior. Los recursos de clientes aumentan hasta 76.268 millones de euros (+5,7% interanual) y la cartera de crédito sano (ex ATAs) crece hasta los 29.146 millones de euros (+3,7% interanual), según concreta la entidad en un comunicado.

Asimismo, la tasa de mora se sitúa en el 1,5%, una de las más bajas del sistema financiero español, con 184 puntos básicos de diferencia respecto al promedio de las entidades de crédito; y el saldo de los activos improductivos se reduce un 13,9% respecto al cierre del primer trimestre de 2024. Asimismo, eleva sus niveles de solvencia, con un CET1 Fully Loaded del 14,0% y un ratio de Capital Total Fully Loaded del 18,6%. Con todo ello, Ibercaja presenta uno de los balances más sólidos del sector bancario, así como una holgada posición de liquidez y un fuerte perfil de financiación, con un ratio LCR del 217,8%, un ratio de créditos sobre depósitos del 85,6% y un ratio NSFR del 144,6%.

Además, el aumento estructural de la rentabilidad del Banco y la positiva evolución del entorno operativo del sistema bancario español han mejorado el rating emitido en el primer trimestre por las agencias calificadoras crediticias S&P Global Ratings (BBB/Estable desde BBB-/Estable) y Fitch (BBB+/Estable desde BBB/Estable), revalidando la positiva evolución financiera y comercial del Banco en el último año.

Gráfico: IBERCAJA[/caption]

Ibercaja logró un beneficio neto de 84 millones de euros en el primer trimestre de 2025, lo que supone un 46,7% más que en el mismo periodo del año anterior. La entidad explica estos resultados por el "elevado dinamismo comercial" en recursos de cliente y en inversión crediticia, a la diversificación del modelo de negocio y a la positiva evolución de la calidad del activo.

Un año después de la puesta en marcha del Plan “Ahora Ibercaja”, en un contexto económico nacional favorable, la implementación de las diferentes líneas estratégicas eleva el volumen de negocio del banco hasta los 105.414 millones de euros en el trimestre, un 5,1% por encima del mismo periodo del año anterior. Los recursos de clientes aumentan hasta 76.268 millones de euros (+5,7% interanual) y la cartera de crédito sano (ex ATAs) crece hasta los 29.146 millones de euros (+3,7% interanual), según concreta la entidad en un comunicado.

Asimismo, la tasa de mora se sitúa en el 1,5%, una de las más bajas del sistema financiero español, con 184 puntos básicos de diferencia respecto al promedio de las entidades de crédito; y el saldo de los activos improductivos se reduce un 13,9% respecto al cierre del primer trimestre de 2024. Asimismo, eleva sus niveles de solvencia, con un CET1 Fully Loaded del 14,0% y un ratio de Capital Total Fully Loaded del 18,6%. Con todo ello, Ibercaja presenta uno de los balances más sólidos del sector bancario, así como una holgada posición de liquidez y un fuerte perfil de financiación, con un ratio LCR del 217,8%, un ratio de créditos sobre depósitos del 85,6% y un ratio NSFR del 144,6%.

Además, el aumento estructural de la rentabilidad del Banco y la positiva evolución del entorno operativo del sistema bancario español han mejorado el rating emitido en el primer trimestre por las agencias calificadoras crediticias S&P Global Ratings (BBB/Estable desde BBB-/Estable) y Fitch (BBB+/Estable desde BBB/Estable), revalidando la positiva evolución financiera y comercial del Banco en el último año.

Gráfico: IBERCAJA[/caption]

Ibercaja logró un beneficio neto de 84 millones de euros en el primer trimestre de 2025, lo que supone un 46,7% más que en el mismo periodo del año anterior. La entidad explica estos resultados por el "elevado dinamismo comercial" en recursos de cliente y en inversión crediticia, a la diversificación del modelo de negocio y a la positiva evolución de la calidad del activo.

Un año después de la puesta en marcha del Plan “Ahora Ibercaja”, en un contexto económico nacional favorable, la implementación de las diferentes líneas estratégicas eleva el volumen de negocio del banco hasta los 105.414 millones de euros en el trimestre, un 5,1% por encima del mismo periodo del año anterior. Los recursos de clientes aumentan hasta 76.268 millones de euros (+5,7% interanual) y la cartera de crédito sano (ex ATAs) crece hasta los 29.146 millones de euros (+3,7% interanual), según concreta la entidad en un comunicado.

Asimismo, la tasa de mora se sitúa en el 1,5%, una de las más bajas del sistema financiero español, con 184 puntos básicos de diferencia respecto al promedio de las entidades de crédito; y el saldo de los activos improductivos se reduce un 13,9% respecto al cierre del primer trimestre de 2024. Asimismo, eleva sus niveles de solvencia, con un CET1 Fully Loaded del 14,0% y un ratio de Capital Total Fully Loaded del 18,6%. Con todo ello, Ibercaja presenta uno de los balances más sólidos del sector bancario, así como una holgada posición de liquidez y un fuerte perfil de financiación, con un ratio LCR del 217,8%, un ratio de créditos sobre depósitos del 85,6% y un ratio NSFR del 144,6%.

Además, el aumento estructural de la rentabilidad del Banco y la positiva evolución del entorno operativo del sistema bancario español han mejorado el rating emitido en el primer trimestre por las agencias calificadoras crediticias S&P Global Ratings (BBB/Estable desde BBB-/Estable) y Fitch (BBB+/Estable desde BBB/Estable), revalidando la positiva evolución financiera y comercial del Banco en el último año.