La operación depende de las condiciones previas del crédito

¿Cancelación o subrogación? Así es el coste de mejorar una hipoteca cambiando de banco

01:09hPagina …

La brusca subida del Euribor está generando revisiones al alza en lo que al coste mensual de las hipotecas variables y mixtas se refiere. Pero, ¿hasta qué punto compensa dicho cambio? ¿Cuánto cuesta?

La brusca subida del Euribor está generando revisiones al alza en lo que al coste mensual de las hipotecas variables y mixtas se refiere. Pero, ¿hasta qué punto compensa dicho cambio? ¿Cuánto cuesta?

Para Juan Pedro Zamora, director de Desarrollo de Negocio de Hipoo, optar por una subrogación, o una cancelación, incluso por una novación, para mejorar las condiciones hipotecarias “depende de las condiciones previas que tuviese el hipotecado”. Hay que tener en cuenta también, apunta, “que dicho cambio genera costes añadidos que se tendrán que tener en consideración”.

Antes que nada, es conveniente señalar las diferencias entre subrogación y cancelación. En la subrogación se produce un cambio de entidad bancaria, con un coste inferior que en la cancelación debido a que no se ha de pagar una cancelación registral (como sí se tiene que hacer en un proceso de cancelación). Sin embargo, la cancelación hipotecaria (se crea una nueva hipoteca con otro banco con el importe por pagar) asegura una tramitación hipotecaria más rápida, puesto que su procedimiento se realiza de una forma más diligente respecto a la subrogación, que puede llegar a tardar varios meses desde el inicio de su planteamiento a nivel bancario. También, se debe tener en cuenta que la comisión por cancelación se aplica al capital amortizado, y la de subrogación al capital pendiente. Esto es esencial a la hora de hacer los cálculos pertinentes.

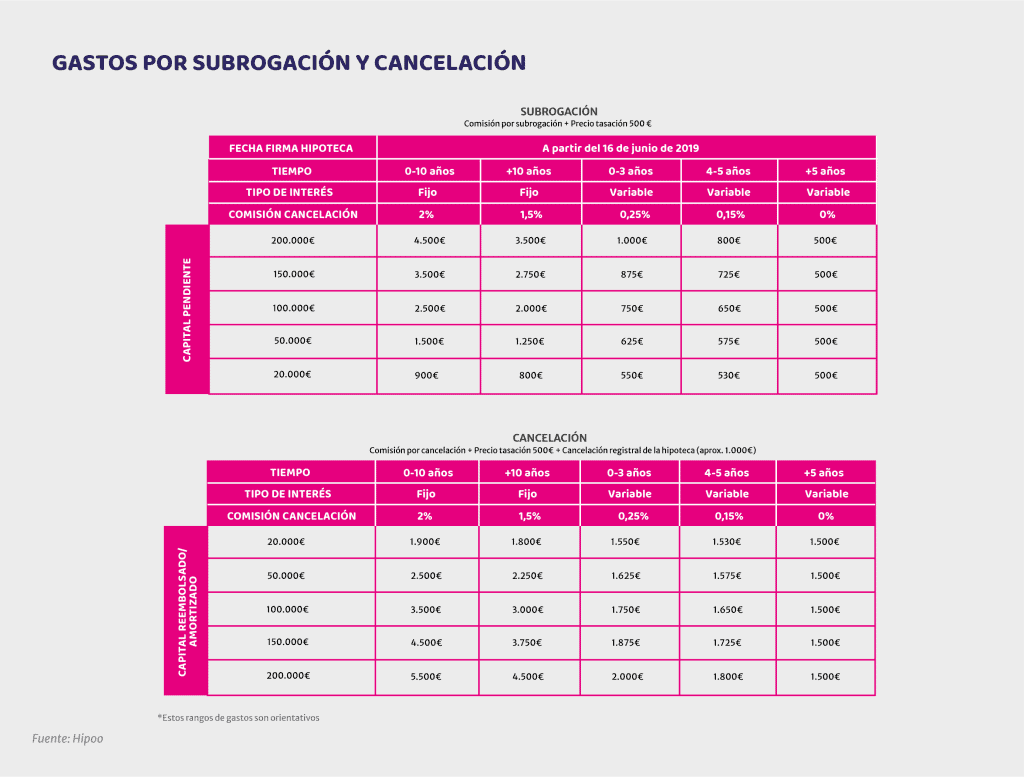

Gastos añadidos para cancelación y subrogación

El equipo de Ventas de Hipoo ha determinado el gasto para la mejora de condiciones hipotecarias realizado a través del cambio de banco de la siguiente manera.

En lo referido al gasto por cancelación, se debe tener en cuenta que su coste se extrae de la suma de una comisión por cancelación, el pago de la tasación (500 euros aproximadamente) y la cancelación registral de la hipoteca (alrededor de 1.000 euros).

- Si la cancelación es de una hipoteca a tipo fijo: la comisión será de un 2% del capital amortizado hasta la fecha, si se hace en los primeros 10 años de vida del crédito. Si, en cambio, se ejecuta la cancelación más allá de los 10 primeros años, la comisión será del 1,5% del capital amortizado.

- Si la cancelación es de una hipoteca a tipo variable, las comisiones serán las siguientes: si se hace dentro de los 3 primeros años, la comisión será de un 0,25% del capital amortizado; si la cancelación se produce entre el cuarto y el quinto año, la comisión será del 0,15%; mientras que, si se ejecuta pasados 5 años de la firma de la hipoteca, la comisión tendrá un valor del 0%, es decir, sería gratis.

En cuanto al gasto por subrogación, hay que tener en cuenta que su coste se extrae de la suma de una comisión por subrogación y el pago de la tasación (unos 500 euros), únicamente.

- Si la subrogación se realiza sobre una hipoteca firmada a partir del 16 de junio de 2019, las comisiones son iguales que las indicadas anteriormente por cancelación (incluida la distinción entre si son a tipo fijo o a tipo variable). La gran diferencia es que dichas comisiones se aplican al capital pendiente, y no al capital amortizado como en las cancelaciones.

- Si la subrogación se realiza sobre una hipoteca anterior a la fecha dispuesta (16 de junio de 2019), la comisión tendrá un rango de porcentaje sobre el capital pendiente del 0,25% al 1%. Y no se hará ninguna distinción entre si estuviera constituida a tipo fijo o a tipo variable.

Para una hipoteca contratada en la que quedasen por pagar 150.000 euros, habiendo amortizado ya 50.000 euros, y de tipo variable (con el fin de subrogarte para optar a un tipo fijo), por ejemplo; los gastos por subrogación serían de 500 euros si el cambio se produjese teniendo la hipoteca más de 5 años de vida. Mientras que en una cancelación para esa misma hipoteca, los gastos ascenderían a 1.500 euros.

Desde Hipoo se recalca, de la misma forma, que las comisiones dispuestas pueden sufrir modificaciones (dentro de los estándares delimitados) si son negociadas con las propias entidades bancarias de forma individualizada. Dado que cada banco tiene su propia política respecto a los cambios en las condiciones hipotecarias.