Su ratio de solvencia en el 232%

GCO eleva el dividendo el 8,67% tras ganar el 13,4% más

01:09hPagina …

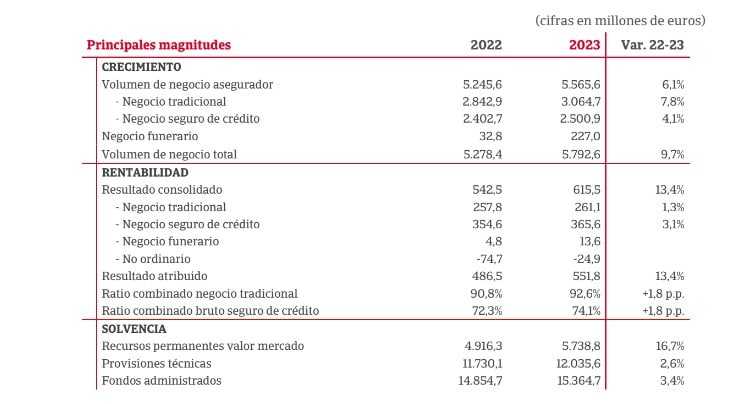

GCO cierra 2023 incrementando su resultado consolidado un 13,4% respecto al ejercicio anterior, hasta los 615,5 millones€. El volumen de negocio, por su parte, avanza un 9,7% y se sitúa en 5.792,6 millones€.

En el negocio tradicional, integrado por las compañías que se han fusionado en Occident (Seguros Catalana Occidente, Plus Ultra Seguros y Seguros Bilbao) así como por NorteHispana Seguros, que se fusionará a finales de este año, el resultado ordinario aumenta un 1,3% y alcanza los 261,1 millones. El volumen de negocio (primas facturadas) crece un 7,8% respecto a 2022 hasta los 3.064,7 millones. Por ramos, destaca el crecimiento de facturación en Vida (10%), diversos (8,7%) y Multirriesgos (6,9%). El ratio combinado en Seguros Generales se sitúa en un 92,6%, por debajo de la media del sector. El aumento del ratio en 1,8 puntos se debe principalmente al incremento del coste de los siniestros por los efectos de la inflación.

El negocio de seguro de Crédito (Atradius Crédito y Caución) obtiene un resultado ordinario de 365,6 millones, un 3,1% más que en el ejercicio anterior. Su volumen de negocio (primas facturadas e ingresos por información) se incrementa un 4,1% y alcanza los 2.500,9 millones. El ratio combinado bruto de reaseguro cierra el ejercicio en el 74,1%, incrementándose 1,8 puntos. En este sentido, el negocio del seguro de Crédito continuúa normalizándose, aunque con una entrada de siniestros algo por debajo del período pre-pandemia. Se ha seguido manteniendo una selección exhaustiva de los riesgos y un provisionamiento prudente.

El negocio funerario, por su parte, aporta un resultado ordinario de 13,6 millones y unos ingresos de 227 millones. En 2023, esta partida incorpora los datos del año de Asistea y los de Mémora a partir del 9 de febrero de 2023, fecha en la que GCO completó su compra.

Para la directora general de Financiero y Riesgos, Clara Gómez, “los resultados obtenidos en 2023 ponen de manifiesto la fortaleza de GCO en todas sus líneas de negocio. Destaca la diversificación del negocio del Grupo, la resiliencia mostrada por el negocio tradicional a pesar del entorno inflacionista, la estabilidad del seguro de Crédito y la aportación del negocio funerario”.

GCO cierra 2023 incrementando su resultado consolidado un 13,4% respecto al ejercicio anterior, hasta los 615,5 millones€. El volumen de negocio, por su parte, avanza un 9,7% y se sitúa en 5.792,6 millones€.

En el negocio tradicional, integrado por las compañías que se han fusionado en Occident (Seguros Catalana Occidente, Plus Ultra Seguros y Seguros Bilbao) así como por NorteHispana Seguros, que se fusionará a finales de este año, el resultado ordinario aumenta un 1,3% y alcanza los 261,1 millones. El volumen de negocio (primas facturadas) crece un 7,8% respecto a 2022 hasta los 3.064,7 millones. Por ramos, destaca el crecimiento de facturación en Vida (10%), diversos (8,7%) y Multirriesgos (6,9%). El ratio combinado en Seguros Generales se sitúa en un 92,6%, por debajo de la media del sector. El aumento del ratio en 1,8 puntos se debe principalmente al incremento del coste de los siniestros por los efectos de la inflación.

El negocio de seguro de Crédito (Atradius Crédito y Caución) obtiene un resultado ordinario de 365,6 millones, un 3,1% más que en el ejercicio anterior. Su volumen de negocio (primas facturadas e ingresos por información) se incrementa un 4,1% y alcanza los 2.500,9 millones. El ratio combinado bruto de reaseguro cierra el ejercicio en el 74,1%, incrementándose 1,8 puntos. En este sentido, el negocio del seguro de Crédito continuúa normalizándose, aunque con una entrada de siniestros algo por debajo del período pre-pandemia. Se ha seguido manteniendo una selección exhaustiva de los riesgos y un provisionamiento prudente.

El negocio funerario, por su parte, aporta un resultado ordinario de 13,6 millones y unos ingresos de 227 millones. En 2023, esta partida incorpora los datos del año de Asistea y los de Mémora a partir del 9 de febrero de 2023, fecha en la que GCO completó su compra.

Para la directora general de Financiero y Riesgos, Clara Gómez, “los resultados obtenidos en 2023 ponen de manifiesto la fortaleza de GCO en todas sus líneas de negocio. Destaca la diversificación del negocio del Grupo, la resiliencia mostrada por el negocio tradicional a pesar del entorno inflacionista, la estabilidad del seguro de Crédito y la aportación del negocio funerario”.