En el primer trimestre elevó su capital un 13,31% y anuncia el reparto de 3.400 millones en dividendos

Banco Sabadell gana 489 millones, un 58,6% más, y eleva la presión sobre el BBVA

01:09hPagina …

[caption id="attachment_695680" align="alignnone" width="1523"] Infografía: BANCO SABADELL[/caption]

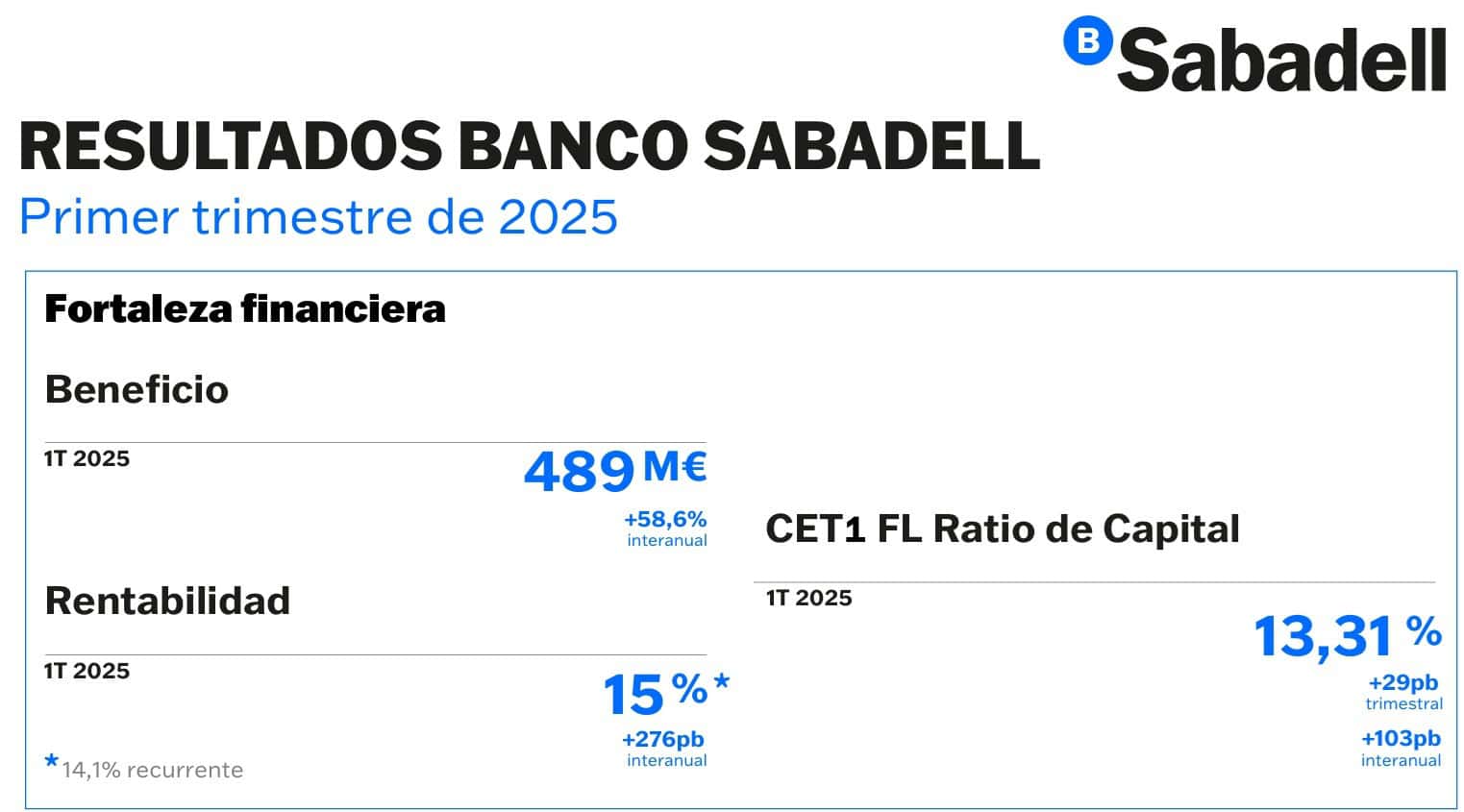

Banco Sabadell no cede a la presión de la opa hostil que le ha presentado el BBVA, ni con la reciente autorización "con compromisos" de Competencia (CNMC) ni con la consulta pública que acaba de poner en marcha el Gobierno para tomar la decisión sobre si da su visto bueno a la operación. De momento, el Grupo Banco Sabadell ha disparado su beneficio neto nada menos que un 58,6%, hasta los 489 millones de euros durante el primer trimestre.

Pero no sólo ha aumentado su beneficio, demostrando su salud financiera y capacidad de gestión, sino que además ha elevado su capital social un 13,3%, es decir, de prosperar la OPA, al BBVA le va a salir mucho más caro. A todo ello suma un aumento del 15% de su rentabilidad y una mejora de sus previsiones de reparto de dividendos de 100 millones de euros, hasta sumar 3.400 millones para los ejercicios de 2025 y 2026.

Los resultados del primer trimestre de Banco Sabadell han sido tan buenos que en el mercado bursátil sus acciones han subido un 2,5%. Esto es, al BBVA se le sigue disparando el precio de su OPA.

La fortaleza financiera mostrada por la entidad, con sede de nuevo en Cataluña, se confirma por el aumento de sus ingresos de un 1,3%, hasta los 344 millones, mientras el margen bruto suma un 13,6&, hasta los 1.641 millones. Solo ha cedido un 1,3% del margen de intereses, que se elevó a 1.216 millones, ante las recientes bajadas de los tipos de interés por parte del Banco Central Europeo (BCE). La entidad explica que las cuentas del primer trimestre se han visto impulsadas por unos mayores volúmenes gracias a la robusta evolución de la actividad comercial, la mejora de la calidad de los activos, y por lo tanto el descenso de las provisiones, así como por el crecimiento de la filial TSB, apoyado en la cobertura de tipos de interés (structural hedge).

Ante estos resultados, César González-Bueno, su consejero delegado, ha destacado que "continuamos ofreciendo mensajes positivos: Tenemos un modelo de negocio claro, que funciona cada vez a mayor velocidad y que nos da una gran capacidad de generación de capital para nuestros accionistas”. A lo que ha añadido, tras anunciar 3.400 millones para repartir en dividendos, que existe un "compromiso de todos los equipos contribuyen a la fortaleza de nuestro proyecto en solitario y, una vez más, al rigor en la ejecución de todos nuestros compromisos”.

También el director financiero, Sergio Palavecino, ha puesto el énfasis en que la entidad "ha incrementado el volumen de crédito y los recursos de clientes, contamos con una rentabilidad sostenible, y nuestro coste de riesgo ha mejorado hasta niveles más positivos de lo esperado por el mercado”.

Infografía: BANCO SABADELL[/caption]

Banco Sabadell no cede a la presión de la opa hostil que le ha presentado el BBVA, ni con la reciente autorización "con compromisos" de Competencia (CNMC) ni con la consulta pública que acaba de poner en marcha el Gobierno para tomar la decisión sobre si da su visto bueno a la operación. De momento, el Grupo Banco Sabadell ha disparado su beneficio neto nada menos que un 58,6%, hasta los 489 millones de euros durante el primer trimestre.

Pero no sólo ha aumentado su beneficio, demostrando su salud financiera y capacidad de gestión, sino que además ha elevado su capital social un 13,3%, es decir, de prosperar la OPA, al BBVA le va a salir mucho más caro. A todo ello suma un aumento del 15% de su rentabilidad y una mejora de sus previsiones de reparto de dividendos de 100 millones de euros, hasta sumar 3.400 millones para los ejercicios de 2025 y 2026.

Los resultados del primer trimestre de Banco Sabadell han sido tan buenos que en el mercado bursátil sus acciones han subido un 2,5%. Esto es, al BBVA se le sigue disparando el precio de su OPA.

La fortaleza financiera mostrada por la entidad, con sede de nuevo en Cataluña, se confirma por el aumento de sus ingresos de un 1,3%, hasta los 344 millones, mientras el margen bruto suma un 13,6&, hasta los 1.641 millones. Solo ha cedido un 1,3% del margen de intereses, que se elevó a 1.216 millones, ante las recientes bajadas de los tipos de interés por parte del Banco Central Europeo (BCE). La entidad explica que las cuentas del primer trimestre se han visto impulsadas por unos mayores volúmenes gracias a la robusta evolución de la actividad comercial, la mejora de la calidad de los activos, y por lo tanto el descenso de las provisiones, así como por el crecimiento de la filial TSB, apoyado en la cobertura de tipos de interés (structural hedge).

Ante estos resultados, César González-Bueno, su consejero delegado, ha destacado que "continuamos ofreciendo mensajes positivos: Tenemos un modelo de negocio claro, que funciona cada vez a mayor velocidad y que nos da una gran capacidad de generación de capital para nuestros accionistas”. A lo que ha añadido, tras anunciar 3.400 millones para repartir en dividendos, que existe un "compromiso de todos los equipos contribuyen a la fortaleza de nuestro proyecto en solitario y, una vez más, al rigor en la ejecución de todos nuestros compromisos”.

También el director financiero, Sergio Palavecino, ha puesto el énfasis en que la entidad "ha incrementado el volumen de crédito y los recursos de clientes, contamos con una rentabilidad sostenible, y nuestro coste de riesgo ha mejorado hasta niveles más positivos de lo esperado por el mercado”.

Infografía: BANCO SABADELL[/caption]

Banco Sabadell no cede a la presión de la opa hostil que le ha presentado el BBVA, ni con la reciente autorización "con compromisos" de Competencia (CNMC) ni con la consulta pública que acaba de poner en marcha el Gobierno para tomar la decisión sobre si da su visto bueno a la operación. De momento, el Grupo Banco Sabadell ha disparado su beneficio neto nada menos que un 58,6%, hasta los 489 millones de euros durante el primer trimestre.

Pero no sólo ha aumentado su beneficio, demostrando su salud financiera y capacidad de gestión, sino que además ha elevado su capital social un 13,3%, es decir, de prosperar la OPA, al BBVA le va a salir mucho más caro. A todo ello suma un aumento del 15% de su rentabilidad y una mejora de sus previsiones de reparto de dividendos de 100 millones de euros, hasta sumar 3.400 millones para los ejercicios de 2025 y 2026.

Los resultados del primer trimestre de Banco Sabadell han sido tan buenos que en el mercado bursátil sus acciones han subido un 2,5%. Esto es, al BBVA se le sigue disparando el precio de su OPA.

La fortaleza financiera mostrada por la entidad, con sede de nuevo en Cataluña, se confirma por el aumento de sus ingresos de un 1,3%, hasta los 344 millones, mientras el margen bruto suma un 13,6&, hasta los 1.641 millones. Solo ha cedido un 1,3% del margen de intereses, que se elevó a 1.216 millones, ante las recientes bajadas de los tipos de interés por parte del Banco Central Europeo (BCE). La entidad explica que las cuentas del primer trimestre se han visto impulsadas por unos mayores volúmenes gracias a la robusta evolución de la actividad comercial, la mejora de la calidad de los activos, y por lo tanto el descenso de las provisiones, así como por el crecimiento de la filial TSB, apoyado en la cobertura de tipos de interés (structural hedge).

Ante estos resultados, César González-Bueno, su consejero delegado, ha destacado que "continuamos ofreciendo mensajes positivos: Tenemos un modelo de negocio claro, que funciona cada vez a mayor velocidad y que nos da una gran capacidad de generación de capital para nuestros accionistas”. A lo que ha añadido, tras anunciar 3.400 millones para repartir en dividendos, que existe un "compromiso de todos los equipos contribuyen a la fortaleza de nuestro proyecto en solitario y, una vez más, al rigor en la ejecución de todos nuestros compromisos”.

También el director financiero, Sergio Palavecino, ha puesto el énfasis en que la entidad "ha incrementado el volumen de crédito y los recursos de clientes, contamos con una rentabilidad sostenible, y nuestro coste de riesgo ha mejorado hasta niveles más positivos de lo esperado por el mercado”.