El Corte Inglés obtuvo unos ingresos de 17.250 millones y ganó 628 millones en 2025, un 22,8% más

01:09hPagina …

El Corte Inglés ha alcanzado en el ejercicio 2025-26 (cerrado a 28 de febrero de 2026) un sólido crecimiento en ventas y rentabilidad, con incrementos de doble dígito en resultados y la menor deuda en casi dos décadas. Este importante crecimiento en todas sus magnitudes financieras se debe al buen comportamiento que han registrado sus principales áreas de actividad, así como a una mejora continuada de la eficiencia.

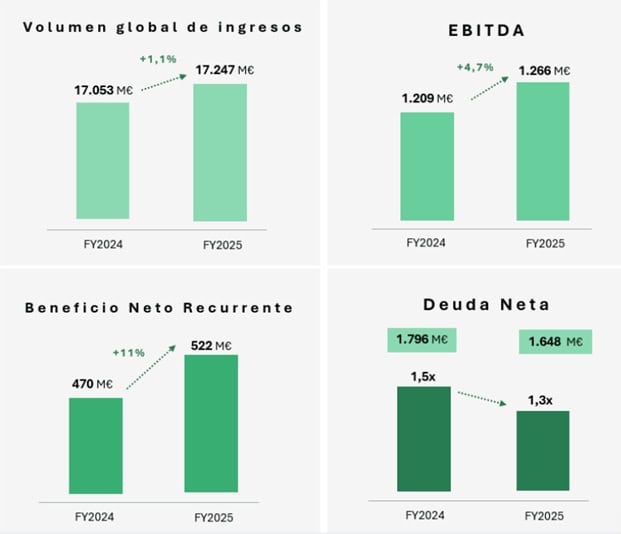

[caption id="attachment_699634" align="alignnone" width="621"] Principales cifras de la cuenta de resultados

Principales cifras de la cuenta de resultados

EL CORTE INGLÉS[/caption] Todo ello ha estado apoyado, además, en una constante apuesta por la calidad, la cuidada selección de los productos, la innovación y la vocación de servicio al cliente. El volumen global de ingresos consolidado se ha situado en 17.247 millones de euros, con una cifra de negocio que alcanzó los 14.988 millones, lo que supone un incremento de un 2% a superficie comparable. Destaca el impulso del Retail con una clara aceleración en los períodos de mayor actividad comercial, especialmente en el segundo semestre del ejercicio (+2,2%). Asimismo, Viajes mantuvo un crecimiento sólido (+3,1% en cifra de negocio), impulsado principalmente por el segmento vacacional, a lo que hay que añadir el incremento obtenido en el negocio de comercialización de espacios. El margen bruto del grupo consolidado muestra un incremento del 2,5%, en el que destaca sobre todo la segunda parte del ejercicio. Las mejoras en la gestión se reflejan también en el Ebitda que se eleva hasta los 1.266 millones de euros, lo que representa un incremento del 4,7% sobre el año anterior. En cuanto al resultado, el beneficio neto ha alcanzado los 628 millones de euros, un 22,8% más que el pasado ejercicio, mientras que el beneficio neto recurrente se sitúa en 522 millones, un 11% superior al año anterior. La deuda financiera neta se ha reducido en 148 millones de euros, en el marco de un crecimiento continuo del Ebitda por el crecimiento del negocio y una gestión eficiente de costes. Esta evolución positiva sitúa el nivel de endeudamiento en 1,3 veces Ebitda, el más bajo en casi dos décadas, al mismo tiempo que se incrementa el valor de los activos en 311 millones gracias a las inversiones realizadas. Los resultados del ejercicio 2025-2026 muestran, por tanto, crecimiento sólido y rentabilidad mejorada, en el que, si bien la primera mitad se vio afectada por las condiciones climatológicas, la segunda parte del año logró un mayor crecimiento gracias a la mejor eficiencia operativa en tienda y al fortalecimiento de la logística. Finalmente, durante el ejercicio se ha realizado un importante esfuerzo inversor (567 millones), que se verá superado este año en alrededor de un 14,6%, es decir, 650 millones, tal y como anunció la presidenta Cristina Álvarez el pasado mes de enero.

Principales cifras de la cuenta de resultadosEL CORTE INGLÉS[/caption] Todo ello ha estado apoyado, además, en una constante apuesta por la calidad, la cuidada selección de los productos, la innovación y la vocación de servicio al cliente. El volumen global de ingresos consolidado se ha situado en 17.247 millones de euros, con una cifra de negocio que alcanzó los 14.988 millones, lo que supone un incremento de un 2% a superficie comparable. Destaca el impulso del Retail con una clara aceleración en los períodos de mayor actividad comercial, especialmente en el segundo semestre del ejercicio (+2,2%). Asimismo, Viajes mantuvo un crecimiento sólido (+3,1% en cifra de negocio), impulsado principalmente por el segmento vacacional, a lo que hay que añadir el incremento obtenido en el negocio de comercialización de espacios. El margen bruto del grupo consolidado muestra un incremento del 2,5%, en el que destaca sobre todo la segunda parte del ejercicio. Las mejoras en la gestión se reflejan también en el Ebitda que se eleva hasta los 1.266 millones de euros, lo que representa un incremento del 4,7% sobre el año anterior. En cuanto al resultado, el beneficio neto ha alcanzado los 628 millones de euros, un 22,8% más que el pasado ejercicio, mientras que el beneficio neto recurrente se sitúa en 522 millones, un 11% superior al año anterior. La deuda financiera neta se ha reducido en 148 millones de euros, en el marco de un crecimiento continuo del Ebitda por el crecimiento del negocio y una gestión eficiente de costes. Esta evolución positiva sitúa el nivel de endeudamiento en 1,3 veces Ebitda, el más bajo en casi dos décadas, al mismo tiempo que se incrementa el valor de los activos en 311 millones gracias a las inversiones realizadas. Los resultados del ejercicio 2025-2026 muestran, por tanto, crecimiento sólido y rentabilidad mejorada, en el que, si bien la primera mitad se vio afectada por las condiciones climatológicas, la segunda parte del año logró un mayor crecimiento gracias a la mejor eficiencia operativa en tienda y al fortalecimiento de la logística. Finalmente, durante el ejercicio se ha realizado un importante esfuerzo inversor (567 millones), que se verá superado este año en alrededor de un 14,6%, es decir, 650 millones, tal y como anunció la presidenta Cristina Álvarez el pasado mes de enero.