Puede ser la última oportunidad para desgravar por aportaciones de 8.000 euros

La reducción de las ventajas fiscales en 2021 condiciona las ofertas de planes de pensiones

01:09h Fuente: HelpMyCash.[/caption]

Fuente: HelpMyCash.[/caption]

La habitual campaña fin de año de bancos y aseguradoras para captar el ahorro en planes de pensiones, que se suele concentrar en el tramo final del ejercicio por motivos fiscales, se ve condicionada en esta ocasión por el borrador de Presupuestos Generales del Estado para 2021. El Gobierno propone que las aportaciones a planes de pensiones del sistema individual sigan desgravando, pero las reduce de 8.000 euros a 2.000 euros, mientras sube de 8.000 euros a 10.000 las de planes de empleo.

Puede ser, por tanto, la última oportunidad para desgravar por aportar 8.000 euros a un plan de pensiones.

Curiosamente, la campaña fin de año de 2020 se ha volcado, mucho más que en ejercicios anteriores, en incentivar las aportaciones periódicas a este producto. Bancos y compañías de seguros tratan de romper con la marcada estacionalidad de los planes de pensiones, donde las aportaciones se siguen concentrando en el tramo final de cada ejercicio.

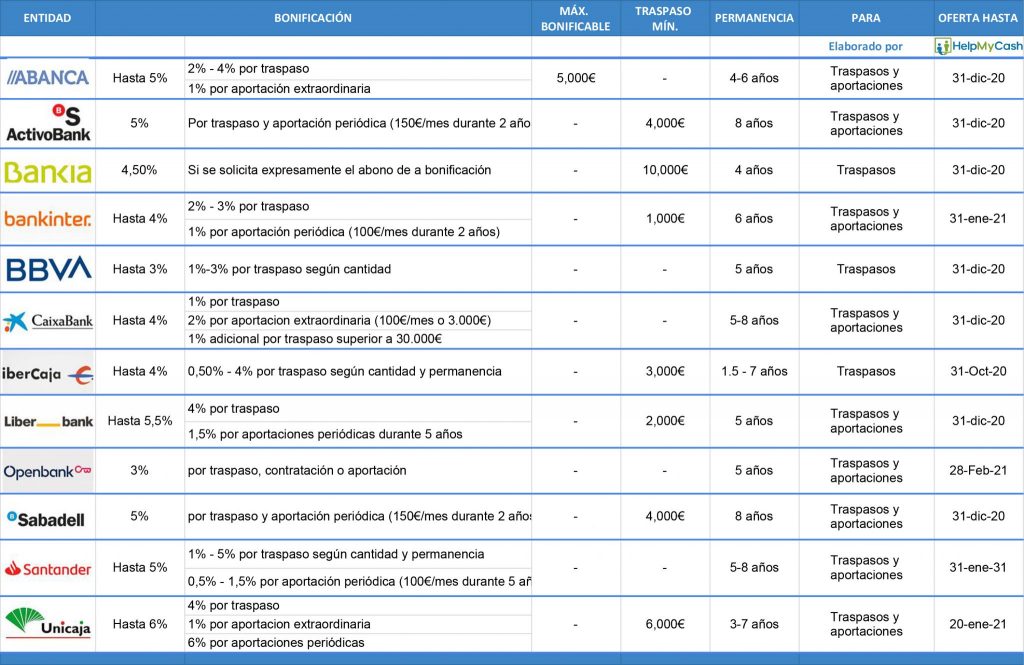

Prácticamente ya ha desaparecido la remuneración en especie, y todas las bonificaciones suelen ser en dinero, ya sea en efectivo o como reducción de la aportación al plan de pensiones.Banco Santander. Protagoniza una de las ofertas más agresivas: hasta el 5% por el traspaso, en función del importe del plan de pensiones, del compromiso de realizar aportaciones periódicas superiores a 100 euros y de permanencia. Ha sido una de las últimas en llegar y también de las más agresivas. La campaña de planes de pensiones de Santander se centra en una bonificación de hasta 5% por el traspaso del plan de pensiones desde otra entidad.

Traspasos entre 2.000 y 30.000 euros: bonificación del 1% sin aportaciones periódicas y del 2% con aportaciones de más de 100 euros al mes y una permanencia de 5 años. Aumentando la permanencia a 8 años, la bonificación aumenta al 1,5% sin aportaciones y al 3% con aportaciones.

Traspasos entre 30.000 y 60.000 euros.: bonificación del 2% sin aportaciones periódicas y del 2,5% con aportaciones para un periodo de permanencia de 5 años. El incentivo sube hasta un 3.25% sin aportaciones y un 4% con ellas si el compromiso de permanencia es de 8 años.

Traspasos entre 60.000 y 100.000 euros: bonificación del 3% para periodos de permanencia de 5 años y del 4,5% para periodos de permanencia de 8 años.

Traspasos superiores a 100.000 euros. Bonificación del 3,5% para quienes firmen por 5 años y del 5% para quienes lo hagan por 8 años.

Todos sus clientes que realicen aportaciones periódicas de más de 50 euros mensuales al plan de pensiones de la gama 'Mi Proyecto Santander Sostenible' recibirán una bonificación del 1%.

Openbank: El banco online premia con un 3% a los clientes que traspasen su plan, contraten uno o realicen aportaciones, sin importes mínimos y con un periodo de permanencia de 5 años. Las aportaciones periódicas mensuales superiores a 100 euros durante 2 años recibirán el 3%. CaixaBank. Fue una de las entidades más madrugadoras en la campaña de planes de pensiones., con una bonificación de hasta el 4%. Al 1% de bonificación por traspaso, se puede sumar un 2% con una aportación periódica mensual a partir de 100 euros o realizando una aportación extraordinaria de 3.000 euros. Las personas con más de 60 años recibe el 4% en cualquier caso. La bonificación del 4% requiere un compromiso de permanencia de 8 años. El resto, 5 años. Bankia: Una de las pocas entidades que bonifica con cheques de Amazon o con regalos. Paga hasta el 4,5% siempre que el traspaso se realice a través de Bankia Online, sea superior a 10.000 euros y se asuma un compromiso de permanencia de 4 años. Bankia concederá a aquellos clientes que no sean titulares de un plan sistemático y den uno de alta por importe mínimo de 50 euros mensuales, manteniéndolo por un plazo de cinco años, un abono en cuenta por valor de la primera aportación, hasta un importe máximo del abono 300 euros. Bankia abonará las aportaciones y los traspasos procedentes de otras entidades a sus planes de pensiones con bonificaciones de hasta un 5% en cheques para gastar en Amazon: 25 euros pa aportaciones de entre 3.000 euros y 4.999; 50 euros, entre 5.000 euros y 8.000. Para traspasos hasta 15.999 euros, el cliente podrá elegir entre un vale canjeable en Amazon por valor de 100 euros o un smartphone LG K30 Dual SIM. Para más de 16.000 euros, el partícipe podrá escoger entre un cheque para Amazon de 250 euros o una televisión LG Smart de 32 pulgadas. Los cheques regalo de Amazon canjeables en su página web tienen una validez de diez años. BBVA: la campaña comenzó muy pronto, en julio, con una bonificación de hasta el 3% y un compromiso de permanencia de 5 años. El incentivo por traspaso está limitado a nueve planes de pensiones. El traspaso hasta 8.000 euros recibe el 1%, el 2%, hasta 25.000; y el 3%, si se supera esta cantidad. Sabadell: ofrece una bonificación del 5% para traspasos o aportaciones superiores a 4.000 euros que, además, realicen una aportación periódica mensual a partir de 150 euros durante 24 meses. El compromiso de permanencia es de 8 años. Bankinter: Ofrece el abono de hasta el 4% (máximo, 5.000 euros) del dinero traspasado a su plan de pensiones o EPSV. Bonificación del 2%, hasta 30.000 euros, 3%, para cantidades mayores. Y un 1% adicional si se hace una aportación periódica de más de 100 euros mesuales durante 24 meses. Exige un plazo de permanencia de 6 años. Tanto los nuevos clientes como quienes ya cuentan con un plan de pensiones o EPSV en Bankinter podrán acceder al ‘Plan Retorno’, que permite obtener una bonificación extra en efectivo del 0,25% si realiza una aportación adicional de más de 3.000 euros y se mantiene al cierre del año un patrimonio en planes de pensiones superior a 25.000 euros.Por tanto, sumados el abono de la campaña, el 1% adicional por las aportaciones periódicas y el 0,25% anual del ‘Plan Retorno’, un cliente podría llegar a percibir en el plazo de esos 6 años hasta un 5,5% de abono en efectivo.

Unicaja: bonifica con un 6% las aportaciones periódicas (mínimo de 84 euros mensuales) que realicen los clientes a sus planes de pensiones, siempre que cumplan con un compromiso de permanencia de 3 años. La bonificación máxima es de 300 euros. También incentiva las aportaciones extraordinarias (3.500 euros como mínimo), con un 1% de la aportación realizada, siendo el compromiso de permanencia de tres años. También incentiva los traspasos de planes de pensiones, estableciendo un mínimo de 6.000 euros. Las bonificaciones, que dependerán del compromiso de permanencia, serán del 2% del saldo traspasado para un plazo de tres años; del 3% para cinco años, y del 4% para siete. Durante este tiempo el cliente se compromete a mantener su posición en planes comercializados por Unicaja Banco y a no realizar un rescate en forma de capital (sí está permitido en renta). En el caso de las aportaciones periódicas, se contempla una bonificación del 6% del saldo ingresado durante un año (aportación mínima mensual de 84 euros), con un máximo de 300 euros y un compromiso de permanencia de tres años.Liberbank: ofrece una bonificación del 2% por aportaciones mínimas de 5.000 euros y un periodo de permanencia de 6 años, más un 1,5% adicional cada año a los clientes que se adhieran al Programa de Ahorro Creciente siempre que se realicen un mínimo de 4 aportaciones al año que sumen entre 1.200 y 8.000 euros.

Ibercaja: ofrece hasta un 5% de bonificación de lo aportado o traspasado. Para las aportaciones y traspasos superiores a 30.000 euros, el partícipe puede obtener un abono en cuenta del 4% de lo aportado con compromiso de permanencia de 7 años. Ese porcentaje se incrementa al 5% si, además, se realizan aportaciones mensuales de 100 euros durante el periodo de permanencia. Para importes superiores a 8.000 euros, los clientes se podrán beneficiar de un abono del 3% si el compromiso es de 5 años de permanencia; de un 1,5%, si es de 3 años; de un 0,75%, si es de 18 meses.

Las aportaciones y traspasos de cantidades inferiores a 8.000 euros se incentivan con premios entre 30 y 60 euros. Ofrece el nuevo Plan Ibercaja Confianza Sostenible, que complementa al Plan Ibercaja Sostenible y Solidario, y al Plan Ibercaja Europa Sostenible. Los tres se basan en criterios financieros y además en la inversión socialmente responsable (ISR) y criterios ASG (Ambientales, Sociales y de Gobierno Corporativo). También, sus planes de Gestión Activa, que permiten mover la inversión del cliente en función de su perfil de riesgo y del tiempo que le quede para llegar a su jubilación. Cajamar: ofrece bonificaciones en efectivo del 4% de las aportaciones a planes de pensiones durante el primer año a aquellos clientes que aporten un mínimo de 1.200 euros anuales. Exige compromiso de permanencia de 48 meses. También bonifica a los clientes que realicen traspasos de planes de pensiones a los planes ‘Cajamar Mixto’, ‘Cajamar Renta Variable’ y a la gama de planes ‘Gestión Futuro’. El abono en efectivo será de hasta el 4%, a partir de un importe mínimo de 10.000 euros.Las ofertas de las aseguradoras

Mapfre: otorgará hasta un 5% de bonificación a los clientes que realicen traslados de planes de pensiones y Planes de Previsión Asegurados (PPA) externos, totales o parciales a los adheridos al ‘Programa tu futuro’, que permite ahorrar en una cesta de fondos de pensiones adaptada a cada cliente en función de su edad y perfil de riesgo, ajustando automáticamente la composición de estos productos en función de las variaciones que se producen en el ciclo vital de cada persona.

La bonificación será en forma de ‘Tréboles Mapfre’, que se podrán descontar en próximos recibos de seguros, siempre que el capital trasladado mínimo sea de 6.000 euros y aplicando un tope máximo de 7.500 tréboles para los menores de 60 años y de 4.500 para las personas de 60 años en adelante.

Además, un 1% de esta bonificación está vinculado a la realización de aportaciones periódicas.

Catalana Occidente: ofrece hasta un 3% de bonificación por las aportaciones y traspasos de, al menos, 2.500 euros a sus planes GCO Pensiones mixto fijo, GCO Pensiones renta variable, GCO Pensiones colectivo, GCO Pensiones mixto variable y el Plan de Previsión Asegurado.. Los clientes que tengan contratado alguna de estas soluciones de ahorro a largo plazo de la compañía y que cumplan todas las condiciones de la campaña recibirán un 3% sobre el importe aportado o traspasado, que se abonará en 5 pagos anuales de hasta 1.000 euros, un máximo de 5.000 euros en total. Entre los requisitos del programa se encuentran tener contratados con Seguros Catalana Occidente el producto Cuenta cliente o, en su defecto, tener como mínimo dos productos de las siguientes tipologías: Vida individual con pago de prima prevista; plan de pensiones con pago de aportación prevista; póliza de familia-hogar, o póliza de automóvil.Seguros Bilbao: la compañía del Grupo Catalana Occidente ofrece hasta un 3% de bonificación a obtener en cinco años por los traspasos al Plan de Previsión Asegurado (PPA) Confianza; los Planes de Pensiones Individuales (PPI) GCO Pensiones Mixto Fijo y GCO Pensiones Renta Variable; así como en los planes de previsión de la EPSV GCO Previsión Mixto Fijo y GCO Previsión Renta Variable.

Para poder disfrutar de esta rentabilidad adicional, el importe de los traspasos debe ser igual o superior a 2.500 euros y realizarse antes del 31 de diciembre. En ese caso, los clientes recibirán anualmente en los próximos cinco ejercicios el 0,2% de la cantidad traspasada, a la que se podrá sumar otro 0,2% realizando una aportación periódica anual de 1.200 euros.

Además, para los clientes que en el quinto año cuenten con un patrimonio de al menos 25.000 euros en sus productos de previsión, obtendrán un 1% complementario sobre el importe traspasado.

Entre los requisitos de la campaña, el cliente debe contar con al menos dos pólizas adicionales de prima media neta anual superior a 100 euros o una Cuenta Única con pólizas agrupadas.

Generali: la única entidad que ha dado previsiones sobre lo que espera para la campaña fin de año. Espera captar unos 65 millones€ con incentivos de hasta el 5% mediante bonificaciones que se recibirán en efectivo o con aportaciones al propio plan. La campaña incluye planes de pensiones individuales y seguros unit linked, como Generali Multinversión Fácil, Generali Multinversión Selección, Generali Equilibrio PIAS, Generali Equilibrio SIALP, Generali Equilibrio Ahorro y Generali Equilibrio Protección Plus. PSN: ofrece hasta un 3% de bonificación para contrataciones, aportaciones extraordinarias y traspasos desde 3.000 euros en planes de pensiones. Un 1% en el caso de que la cuantía invertida oscile entre los 3.000 y los 100.000 euros, un 2% si está entre 100.001 y 200.000 euros y un 3% para importes superiores. Además de los planes de pensiones, participan de la campaña sus EPSV y los seguros de Ahorro PSN Rentabilidad Creciente PPA, PSN PIAS Inversión y PSN Sialp 20.