Nueva jornada de descensos en los principales índices mundiales tras las subidas de los tipos de interés por parte de varios bancos centrales, la escalada en la guerra en Ucrania y los negativos datos preliminares de PMIs de septiembre.

Las acciones globales han caído a su mínimo de dos años y los bonos registran grandes pérdidas semanales en línea con las perspectivas de que las tasas de interés de EEUU suban más rápido de lo esperado.

Esta situación sigue ganando protagonismo en medio de los últimos acontecimientos en torno a la guerra de Ucrania por la llamada del presidente ruso, Vladímir Putin, a reclutar reservistas mientras centenares de personas tratan de huir del país. Además, hoy comienzan los cuestionados referéndums sobre la anexión a Rusia en Jersón, Zaporiyia, Donetsk y Lugansk, cuyos resultados no van a ser reconocidos por la comunidad internacional.

En el Reino Unido los mercados han reaccionado negativamente al anuncio del nuevo gobierno liderado por la Premier Liz Truss de un paquete de medidas de estímulos que en conjunto van a suponer un coste de 160.000 millones de libras en los próximos cinco años. Entre las medidas se incluye el mayor recorte de impuestos desde 1972 así como ayudas directas a familias y empresas para el pago de las facturas energéticas en los próximos meses.

La divisa y los bonos británicos han reaccionado con fuertes caídas al anuncio, continuando la tendencia de días anteriores, por la preocupación sobre el fuerte aumento del déficit en el contexto actual de inflación y subidas de los tipos de interés. Así, la libra se ha depreciado hoy un 2% frente al dólar y más de un 1% frente al euro. Por su parte, la TIR del Gilt a 10 años británico ha repuntado 28 pb hasta un 3,77%, situándose más cerca de la rentabilidad del bono italiano (4,25%) que de la del alemán (2,05%).

Por su parte, en Italia este domingo se celebran las elecciones generales con los sondeos señalando una abstención del 40% y una victoria de la coalición formada por los 3 partidos de derecha y ultraderecha. Esta alianza está formada por La Liga del exministro del Interior Matteo Salvini, Forza Italia de Silvio Berlusconi y los Hermanos de Italia, el partido ultraderechista de Giorgia Meloni, a la que las encuestas sitúan como la futura primera ministra de Italia.

En la región Asia-Pacífico, los índices han tenido un comportamiento negativo a raíz de las decisiones de los bancos centrales globales. El Kospi surcoreano ha descendido un 1,81% y el BSE Sensex un 1,73%. Las bolsas de china por su parte han sufrido menos en la sesión de hoy. A su vez, ha destacado la decisión del Banco de Japón de mantener sus tipos de interés sin cambios en el -10%, para continuar con su estrategia dovish con un yen en mínimos. Hoy el Nikkei permanece cerrado por festivo.

En Europa, el Eurostoxx 50 ha retrocedido un 2,29%, y mantiene su tendencia bajista desde mitad de agosto. Así, el FTSE MIB ha destacado hoy con una caída de un 3,36%. El indicador europeo Stoxx 600 ha retrocedido de forma abrupta, en línea con el mercado, afectado especialmente por sus empresas de energía, inmobiliarias y de materiales, y con todos los sectores en negativo.

En España, el IBEX 35 ha cerrado por debajo de 7.600 puntos tras perder un 2,46%. Entre sus componentes, las mayores revalorizaciones se han situado en Fluidra (2,64%) y Siemens Gamesa (0,01%). En contraste, las mayores caídas se han registrado en Grifols (-7,86%), Repsol (-5,33%) e IAG (-4,17%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un retroceso de 1,87% y el índice tecnológico Nasdaq de un 2,03%.

Renta fija

Nueva jornada de aumentos generalizados de las Tires de los bonos soberanos en la Eurozona y EEUU. La creciente preocupación por el riesgo de un mayor endurecimiento de las condiciones financieras de los bancos centrales para tratar de frenar la inflación, y con los gobiernos intentando hacer frente a los costes energéticos, han generado una oleada de ventas también en los mercados de renta fija.

En Reino Unido, los mercados monetarios estiman ahora que los tipos del Banco de Inglaterra (BoE) alcancen su máximo ligeramente por encima del 5% a fines de 2023. El anuncio del Gobierno de que aprobará los mayores recortes fiscales desde 1972 ha provocado un gran aumento de los rendimientos, contagiando a sus homólogos europeos. Esto se ha producido el día después de que el BoE subiera los tipos oficiales de interés y confirmase sus planes de vender bonos corporativos.

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con subidas. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un ascenso de 6 pb hasta un 2,02%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU sube en torno a 2 pb hasta un 3,73%. En Reino Unido, el rendimiento de los gilts a 2 años ha marcado su mayor aumento diario desde noviembre de 2009, tras avanzar 45 pb hasta 3,89%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de caídas de los precios del petróleo en una semana marcada por el endurecimiento de la política monetaria de los bancos centrales y el creciente riesgo de recesión global. En este sentido, las expectativas de que el endurecimiento de las condiciones financieras sea más acusado y durante un periodo de tiempo más prolongado han lastrado a la baja las perspectivas de demanda de las principales materias primas.

Asimismo, la incertidumbre respecto a la oferta de crudo global añade mayor volatilidad al mercado. Tras señalar la OPEP+ a comienzo de semana que la producción en agosto se situó por debajo del objetivo, tendencia que podría mantenerse durante el mes de septiembre, el presidente de Nigeria, principal productor de crudo de África, ha señalado que el cartel podría reducir sus objetivos de producción ante la caída de la demanda. Por otro lado, el Gobierno chino ha anunciado que espera aumentar la producción de sus refinerías. El fin de los confinamientos en ciudades como Chengdu ha impulsado las expectativas de consumo, por lo que las autoridades de la potencia asiática esperan aumentar un 10% la producción de combustibles en octubre.

Todo ello en un contexto que continúa marcado por la evolución de la guerra en Ucrania. El decreto firmado por Vladimir Putin, presidente de Rusia, con el objetivo de movilizar en el corto plazo a más de 300.000 reservistas podría suponer un punto de inflexión del conflicto, así como en el mercado global de crudo. En este sentido, podría acelerarse la puesta en marcha del precio máximo al petróleo ruso propuesto por el G7 y la UE. Una iniciativa que podría negociarse la próxima semana, determinando la evolución del precio del crudo en los próximos meses a medida que se acerca la fecha del embargo efectivo de la UE al petróleo ruso.

Por su parte, el precio del gas natural se ha estabilizado por debajo de 200 €/MWh (TTF 1-mes) tras alcanzarse el objetivo de la Comisión Europea de superar el 80% del almacenamiento ante del mes de noviembre. No obstante, la cantidad almacenada en la actualidad en toda la UE, cercana a 89.700 millones de metros cúbicos (m/c), sólo asegura el suministro hasta febrero (de agosto a marzo la UE consumió en años previos cerca de 300.000 millones de m/c). Así, el corte del suministro del Nord Stream I afectará especialmente a países como Alemania o Suecia, cuyo consumo de gas podría verse restringido incluso a partir de enero, todo ello muy condicionado a las condiciones climáticas. En cambio, países como España o Francia, con una gran infraestructura de GNL, o aquellos que obtienen el suministro por los gaseoductos Turkstream o por el ramal del Nord Stream que atraviesa Ucrania, como Hungría o los Balcanes, sí que tienen asegurado el suministro siempre y cuando se mantenga el flujo actual.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 86 dólares, con una caída de un 5,09%. Por su parte, la cotización del WTI (de referencia en EEUU) retrocede un 6,01% a 79 dólares por barril. Respecto al gas, el índice de referencia en Europa, el Dutch TTF a 1 mes, registra un retroceso de 3,5% hasta 181 euros.

Por otro lado, los principales metales preciosos muestran una tendencia negativa. El precio del oro cae y sitúa en 1.650 dólares por onza (-1,50%) y la plata en 18,8 dólares (-4,16%). A su vez, el platino cae un 4,40% hasta 864 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar continúa la tendencia bajista en las últimas semanas y hoy, a cierre de sesión europea, retrocede un 1,17% a 0,972. Por último, el Dollar Index cotiza en 112,4 con un avance de un 1,18%.

Macro

PIB de España

En el 2T, según el INE, el PIB español registró un repunte de un 1,5% trimestral, frente a la caída observada en el trimestre anterior (-0,2% en el 1T) y 0,4 pp por encima de primera estimación.

Esta evolución se apoyó en la evolución de la balanza comercial, donde repuntaron las exportaciones en un 4,9%, mientras que las importaciones lo hicieron de forma más moderada en un 2,8%. A su vez, se registraron repuntes en el consumo final (+0,5%) y en la formación bruta de capital (+0,8%).

En términos interanuales el PIB aumentó un 6,8%, superando su incremento del 1T de 2022 de un 6,7% interanual y 0,5 pp por encima de la estimación previa. Respecto al empleo, las horas trabajadas se incrementaron un 3,7% en términos interanuales en el 2T, frente a su aumento de un 7,0% en el trimestre anterior.

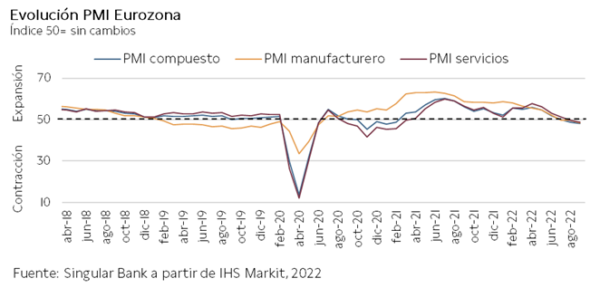

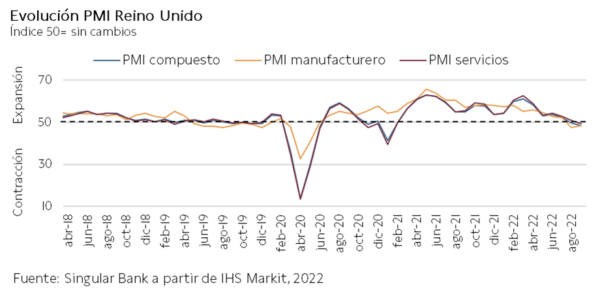

Indicadores adelantados: PMIs preliminares Europa y EEUU

En la Eurozona, la primera lectura del índice PMI compuesto de IHS Markit de agosto, que comprende en torno al 85% de la muestra total utilizada para su registro final, ha mostrado una caída de la actividad al situarse en 48,2 puntos (vs. 48,9 puntos en agosto), su mínimo en veinte meses. Todo ello en un entorno en que la actividad se mantiene en fase de contracción por tercer mes consecutivo, donde sin tener en cuenta el retroceso provocado por la pandemia, con el menor registro observado desde 2013. A su vez, los indicadores de nuevos pedidos, cartera de pedidos y expectativas de producción señalan que la pérdida de momentum continuará en los próximos meses. Paralelamente, el indicador del sector servicios ha retrocedido 0,9 puntos hasta 48,9 puntos, su menor nivel en los últimos diecinueve meses.

A su vez, el PMI del sector manufacturero se ha reducido a 48,5 puntos (-1,1 puntos), su menor lectura en veintisiete meses.

En Alemania, el PMI compuesto de IHS Markit ha disminuido en 1,0 pp hasta 45,9 puntos (vs. 46,9 puntos en agosto), su mínimo en veintiocho meses. Una evolución explicada por la caída de las expectativas del sector servicios de 2,3 puntos hasta 45,4 puntos, frente a la disminución más moderada del sector manufacturero de 0,8 puntos a 49,1 puntos.

En Francia, en septiembre el PMI compuesto ha repuntado hasta 51,2 puntos (vs. 50,4 puntos en agosto) donde continúa en fase de expansión, ante el aumento del indicador del sector servicios a 53,0 puntos (vs. 51,2 puntos del mes anterior), frente al retroceso del manufacturero a 47,8 puntos (-2,8 puntos).

En Reino Unido, el indicador adelantado compuesto ha caído en 1,2 puntos hasta 48,4 puntos. Una tendencia explicada por la disminución de las expectativas del sector servicios en 1,7 puntos hasta 49,2 puntos, frente al repunte en el sector manufacturero de 1,2 puntos a 48,5 puntos.

Empresarial

Logista (Hoy: -1,12%, YTD: 5,65%)

La distribuidora española Logista ha adquirido Carbó Collbatallé, compañía dedicada al transporte y logista de alimentos refrigerados y congelados por 51 millones de €, esperando que se cierre la transacción en 2013.

Carbó Collbatallé en 2021 registro unas ventas de 51 millones de € con unos márgenes Ebitda de un 23,4%, donde contaban con 57 cabezas tractoras y 360 trabajadores.

Todo ello en un entorno en que sigue diversificando sus segmentos para no centrarse exclusivamente en el tabaco (70% de las ventas), si no en el de transportes y farmacia (30% de las ventas. Así, es la tercera adquisición realizada en el año, tras la de Transportes El Mosca y Speedlink.

Avangrid (Hoy: -2,53%, YTD: -8,72%, a cierre de sesión europea)

Avangrid, filial estadounidense de la utility española Iberdrola ha comunicado su intención de invertir 14.600 millones de $ hasta 2025, incluyendo la adquisición de PNM Resources que actualmente se encuentra bloqueada por el regulador de Nuevo México. Si no se tiene en cuenta esta adquisición las inversiones ascenderían a 8.100 millones de $.

Así, espera destinar la mayor parte del capital a su área de redes, donde buscan modernizar la red e integrar sistemas de energía limpia en el sistema.

De esta manera, la compañía espera una tasa de crecimiento anualizada de un 6%-7% durante los próximos tres años, con un beneficio por acción entre 2,20$-238$ en 2022. Por su parte, si la compra de PNM se realiza, prevé realizar una ampliación de capital de 1.900 millones de $.