Jornada de ligeras subidas en las bolsas europeas tras conocerse el dato de inflación preliminar de enero de la Eurozona y la mejora de las perspectivas de la industria manufacturera.

A la espera de la decisión de la Fed y el BCE, que actualizarán sus respectivas sendas de endurecimiento monetario esta tarde y mañana, respectivamente, la nueva moderación de la inflación en la Eurozona ha animado el apetito por el riesgo de los inversores. En este sentido, la tasa de inflación general en enero se situó en el 8,5% interanual (vs. 9,2% en diciembre), si bien no incluye la evolución de los precios en Alemania, que no ha publicado la lectura preliminar del IPC por un fallo técnico. Una senda a la baja de las tensiones inflacionistas que muestra que el pico máximo de inflación ya se habría superado en el 4T de 2022, pero que no ofrece señales claras del ritmo de relajación de las tensiones inflacionistas en 2023 ante el nuevo repunte de la tasa de variación del IPC subyacente en la Eurozona hasta un 7% interanual.

Asimismo, los PMIs manufactureros en enero han registrado avances generalizados, destacando la mejora del indicador de Francia, que se sitúa en terreno de expansión (+50,5 puntos) y el repunte del indicador de España hasta 48,4 puntos (+2,0 puntos). A pesar de que ha frenado su deterioro, la actividad industrial en nuestro país continúa por séptimo mes consecutivo en terreno de contracción.

En la región Asia-Pacífico, el PMI manufacturero Caixin de China repuntó ligeramente hasta 49,2 puntos (+0,2 puntos). A pesar de que tanto la oferta como la demanda de manufacturas siguió contrayéndose en enero, y que la producción y los nuevos pedidos se redujeron por quinto y sexto mes consecutivo, respectivamente. De esta forma, se espera que la reapertura de la economía de la potencia asiática se refleje en los indicadores macroeconómicos a partir de febrero. En este sentido, el fin de la política zero covid no ha tenido un impacto significativo en enero a pesar del repunte de la actividad socioeconómica durante las dos semanas de festividades por el Año Nuevo Lunar. En la misma línea, se han mostrado los PMIs manufactureros de Japón y Corea del Sur, manteniéndose en terreno de contracción.

En este contexto, en Europa el Eurostoxx 50 ha avanzado un 0,19%. En España, el IBEX 35 comienza el mes de febrero impulsado por el sector bancario, que ha registrado avances de forma generalizada tras los beneficios récord obtenidos por BBVA en 2022. Así, la bolsa española continúa con la positiva evolución del pasado mes (repuntó un 9,78%), el mejor mes de enero desde 2001.

Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra una caída de 0,27% y Nasdaq Composite de un 0,25%.

Renta fija

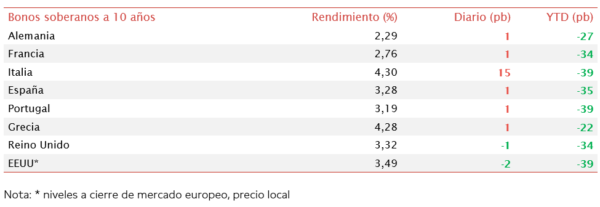

Pocas variaciones de las TIRes de los bonos soberanos a la espera de la actualización de la senda de endurecimiento de la política monetaria de la Fed y el BCE.

Los mercados esperan que la Fed aumente en la reunión de esta tarde 25 pb la tasa de fondos federales, situando los tipos de interés en el rango del 4,5%-4,75%, el nivel más alto desde 2007. Una subida que se produciría tras conocer los últimos indicadores macroeconómicos que señalan la moderación de las tasas de inflación y de los incrementos salariales, y la pérdida de dinamismo de la actividad económica. En este sentido, el PMI manufacturero ISM de enero se mantuvo en terreno de contracción (+46,9 puntos). La reunión no va a ir acompañada de un resumen de las proyecciones económicas ni de un nuevo Dot plot, por lo que serán las declaraciones de Jerome Powell, presidente de la Fed, lo que determinará la reacción del mercado.

En contraste, los mercados descuentan que mañana el BCE anuncie una subida de 50 pb que situaría la tasa de refinanciación en el 3% y de facilidad de depósito en el 2,5%. Asimismo, se espera que el BCE, que comenzó las subidas de tipos el pasado mes de julio (la Fed comenzó en marzo) continúe con incrementos de similar cuantía en la próxima reunión de marzo ante las elevadas tasas de inflación y la resiliencia de la actividad económica. Paralelamente, el BCE actualizaría mañana el plan de reducción de su balance de los activos adquiridos mediante el programa APP. Se espera que en el segundo semestre del año 2023 la reinversión de los vencimientos se detenga por completo, lo que contribuirá junto a la devolución de las líneas TLTRO a reducir significativamente los activos en cartera.

Materias primas y divisas (a cierre de sesión europea)

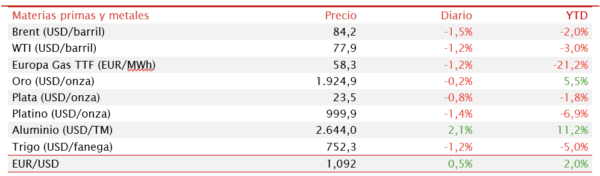

Jornada de descensos en los precios del petróleo antes de la decisión de política monetaria de la Fed y a pesar de que (aunque esperada) la decisión de la OPEP+ de mantener la reducción dela producción de crudo en 2 millones de barriles diarios.

La Organización de Países Exportadores de Petróleo y a sus aliados han mantenido los objetivos de producción propuestos en la última reunión, a la espera de tener más visibilidad sobre la demanda en China y los suministros de Rusia. Una decisión en la que también ha pesado los niveles de inflación actuales y los elevados tipos de interés.

Por otro lado, la decisión de China de terminar con casi tres años de estrictos confinamientos ha impulsado una reactivación de los viajes en el mayor importador de petróleo del mundo. Así, los viajes aéreos nacionales han aumentado un 80%, en medio de la preocupación por el resurgimiento de los casos de covid-19. Respecto a Rusia, las previsiones apuntan a una caída de la producción en el momento que se haga efectiva la prohibición de la UE de importar crudo ruso y combustibles refinados el mes de febrero.

Respecto al gas, el índice de referencia en Europa, el Dutch TTF a 1 mes registra una caída en torno al 20% desde el inicio de año, permaneciendo lejos de los máximos alcanzados en agosto de 2022.

Macro

Inflación en la Eurozona

La lectura preliminar de Eurostat ha reflejado que la inflacióngeneral de la Eurozona en enero se moderó en 0,7 pp hasta un 8,5% anual (vs. 9,2% anual en diciembre). Una evolución que se produce en un contexto marcado por la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el repunte del coste de las materias primas y la crisis energética.

Si bien, este dato no recoge la evolución de los precios en Alemania que por un problema técnico no ha ofrecido la lectura preliminar del IPC, por lo que no habría que descartar una posible revisión de la tasa inflación de la Eurozona.

Esta evolución se explica principalmente por el coste de la energía, si bien se ha reducido respecto al mes anterior hasta un 17,2% interanual (vs. 25,5% en diciembre). A su vez, se ha moderado el precio de los servicios en 0,2 pp hasta un 4,2%. En contraste, repuntó la de alimentación, alcohol y tabaco hasta un 14,1% (+0,3 pp) y los bienes industriales no energéticos hasta un 6,9% (+0,5 pp).

La inflación subyacente, eliminando alimentos no procesados y energía, alcanzó un 7,0% anual en enero, aumentando 0,1 pp respecto a su nivel del mes anterior.

Mercado laboral en la Eurozona

En diciembre, en la Eurozona la tasa de desempleo se mantuvo en un 6,6% de la población activa, al igual que en noviembre y frente a un 7,0% en el mismo periodo de 2021.

Todo ello en un contexto en el que el número de personas desempleadas aumentó en 28.000 respecto al mes de noviembre y cayó en 494.000 en los últimos 12 meses.

Entre sus principales economías, los niveles de desempleo se situaron en España (13,1%), Grecia (11,6%) e Italia (7,8 %). En Alemania, la tasa de desempleo se redujo hasta un 2,9% de la población activa (-0,1 pp).

Por su parte, la tasa de paro juvenil se mantuvo en un 14,8%, al igual que el mes anterior.

Indicadores adelantados: PMIs manufactureros en la Eurozona

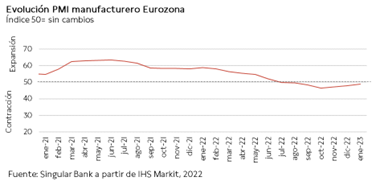

En enero, el índice PMI manufacturero de IHS Markit de la Eurozona ha continuado en fase de contracción. En concreto, repuntó 1,0 puntos con respecto al mes anterior hasta 48,8 puntos. Todo ello en un entorno marcado por la caída de la producción ante la disminución de nuevos pedidos. De esta manera, las compañías han comenzado a ajustar los inventarios al nivel de demanda actual. No obstante, se ha señalado un aumento del empleo ante un repunte de la confianza empresarial a su máximo nivel desde febrero de 2022.

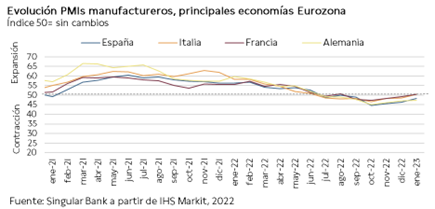

La evolución de los indicadores adelantados en la zona monetaria europeaha sido similar, a excepción de Alemania se han registrado significativos repuntes, retornando a terreno de expansión en Francia e Italia.

En Alemania, el PMI manufacturero aumentó ligeramente a 47,3 puntos en enero (+0,2 puntos respecto al mes anterior), en un contexto de desaceleración de la inflación que junto a la menor presión en la cadena de suministro ha mejorado la confianza empresarial.

En Francia se observó un repunte de 1,3 puntos en el índice manufacturero hasta 50,5 puntos, retornando a terreno de expansión. No obstante, señala una desaceleración, aunque más moderada que en meses anteriores, en los nuevos pedidos.

En Italia, el indicador del sector manufacturero aumentó hasta 50,4 puntos (vs. 48,5 puntos en el mes anterior), apoyado en un ligero repunte de la producción a pesar de reducirse los nuevos pedidos.

En España se registró una subida de 2,0 puntos hasta 48,4 puntos, situándose el PMI por debajo de los 50 puntos por séptimo mes consecutivo, reflejando caídas en los niveles de producción y en las nuevas órdenes de pedidos, si bien estás son las más moderadas de los últimos 3 y 4 meses, respectivamente. Un hecho que ha mejorado la confianza empresarial hasta alcanzar su máximo nivel en siete meses.

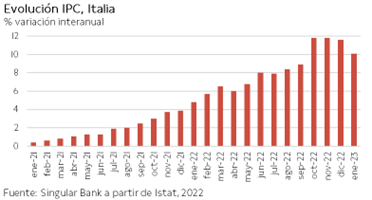

Inflación en Italia

En enero, según el indicador adelantado de Istat, la inflación en Italia se moderó en 1,5 pp hasta un 10,1% interanual (vs. 11,6% en el mes anterior), en línea con lo provisto por el consenso de analistas.

Una tendencia nuevamente explicada por el encarecimiento de la energía de un 43,1% (vs. 64,7% en diciembre) y de los precios de los alimentos y alcohol de un 12,4% (vs. 12,8% en el mes anterior). Por su parte, se aceleraron los precios de los bienes duraderos hasta un 6,5% (+0,1 pp) y de los bienes no duraderos hasta un 6,8% (+0,7 pp). A su vez, aumentaron en 0,1 pp el precio de los servicios hasta un 4,2%.

Por su parte, la inflación subyacente (excluyendo alimentos no elaborados y energía) se situó en un 6,0% anual, 0,2 pp superior a su registro del mes anterior.

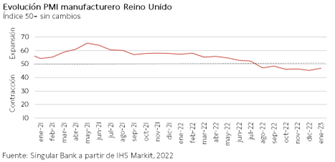

Indicadores adelantados: PMIs manufacturero de Reino Unido

En enero, el indicador PMI de manufacturero de IHS Markit de Reino Unido aumentó 1,1 puntos hasta 47,0 puntos (vs. 45,3 puntos el mes anterior).

De esta manera continua en fase de contracción por sexto mes consecutivo. Todo ello en un entorno de caídas en la producción y de los nuevos pedidos que han dado lugar a un retroceso en el empleo por cuarto mes consecutivo. No obstante, se mostró una relajación en la presión en la cadena de suministro y en los precios.

Indicadores adelantados: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU aumentó en enero 0,7 puntos respecto al mes anterior hasta 46,9 puntos, manteniéndose en fase de contracción por tercer mes consecutivo.

Una evolución enmarcada en una coyuntura marcada por el descenso de la producción ante una menor demanda de pedidos. En este sentido, las empresas señalaron que la menor demanda nacional y externa, junto con una caída de los pedidos en cartera, provocaron que el ritmo de creación de empleo continuase ralentizándose.

Indicador manufacturero del Institute for Supply Management (ISM) en EEUU

En enero, el indicador adelantado ISM del sector manufacturero en EEUU registró una caída de 1,0 pp hasta situarse en un 47,4%, su nivel más bajo desde mayo de 2020.

Entre sus componentes, el índice de nuevos pedidos cayó hasta un 42,5% (-2,6 pp) y el de producción se redujo en 0,6 pp hasta un 48,0%. Por su parte, el indicador de precios repuntó hasta a un 44,5% (+5,1 pp).

Encuesta de empleo ADP en EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU se incrementó en enero en 106.000puestos de trabajo, reduciendo a la mitad el ritmo de creación de empleo respecto al mes anterior (253.000).

Destacó el repunte registrado en las empresas de más de 500 empleados (+128.000 nuevos puestos de trabajo) y en las de 50 a 499 empleados (+64.000 nuevos puestos de trabajos), frente a su caída en las empresas de más 1 a 49 empleados (-75.000 puestos de trabajo). Por sectores, la creación de empleo se concentró nuevamente en las ramas de servicios. En concreto, el sector hotelero y de ocio se crearon 95.000 puesto de trabajo y en el de actividades financieras 30.000.

Solicitudes de hipotecas en EEUU

Según muestran los últimos datos de la Asociación Bancaria de Hipotecas de EEUU (MBA), las solicitudes de hipotecas han caído compensando la subida de la semana anterior. En concreto, entre el 20 y el 13 de enero se contrajeron un 9,0% respecto a la semana anterior apoyadas por la caída del índice de refinanciación de un 7,0% y del índice de compras de un 10,0%. Todo ello en un entorno en el que los créditos hipotecarios redujeron su tasa fija de 30 años hasta un 6,19% (vs. 6,20% la semana anterior).

Empresarial

Meliá Hotels International (Hoy: -0,49%, YTD: 28,87%)

Gabriel Escarrer, consejero delegado de Meliá abre la posibilidad de diluirse en una futura fusión de la cadena hotelera. En concreto, ha comentado que ya ha recibido ofertas, si bien han sido descartadas debido a que han considerado que tienen poco encaje estratégico.

De esta manera, en caso de encontrar una oferta adecuada y considerase que apostase valor, la familia no tendría problema en diluir el 54,3% del capital que poseen. Adicionalmente, Gabriel Escarrer ha hecho alusión a que en los nueve primeros meses de 2022 han conseguido aumentar las tarifas un 29,7% debido a que poseen mejor control de sus ventas directas, frente a otras compañías que dependen más de agencias.

Por su parte, la compañía desde hace años ha apostado decididamente por hacer crecer su negocio a base de gestionar hoteles de terceros, no propios. Tratándose este de un modelo que hace frente a las incertidumbres con menor ciclicidad, capex y apalancamiento financiero, estando por tanto menos expuesta a crisis inmobiliarias, financieras o de tipos de interés.

No obstante, el gran reto de Meliá pasará por ser capaz de mantener o mejorar los márgenes previos a la pandemia, tras un gran deterioro de su estructura de capital en los últimos dos años.