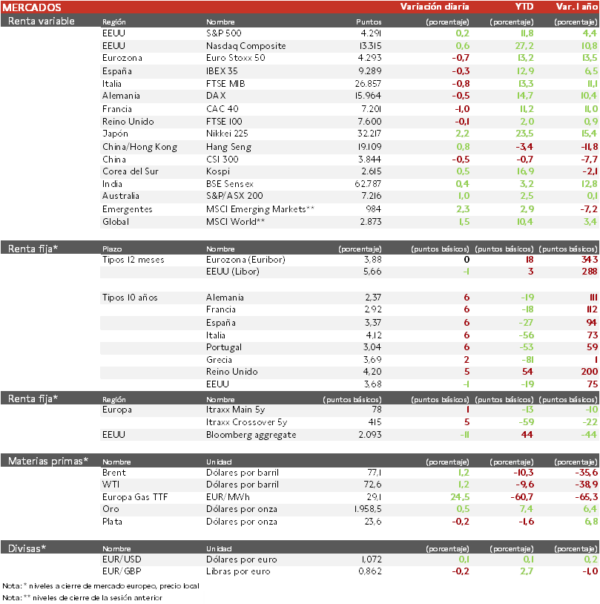

Jornada de ascensos en los principales índices asiáticos y estadounidenses. La semana pasada terminó con la aprobación del Senado de EEUU de la ley que permitirá elevar el techo de deuda y los datos de mayo demostraban la fortaleza del mercado laboral estadounidense. Esta semana la atención del mercado se situará en las referencias sobre la evolución de la actividad en la Eurozona, destacando los datos sobre pedidos de fábrica y producción industrial del mes de abril en Alemania y, por otro lado, los del PIB en el 1T. Hoy, en la zona monetaria europea ha destacado la nueva moderación de los precios de producción industrial, y el retroceso del PMI de servicios, que unida a la caída del PMI manufacturero, han hecho descender al indicador compuesto 1,3 puntos a 52,8.

En la región Asia-Pacífico, todos los índices han tenido un comportamiento positivo. El Nikkei 225 japonés ha subido un 2,20% hasta su máximo desde 1990, con la publicación de los PMIs de mayo que siguen ampliamente en zona de expansión (servicios 55,9 puntos y composite 54,3 puntos). Por su parte, el Hang Seng hongkonés ha avanzado un 0,84%. El PMI de servicios sigue en expansión por quinto mes consecutivo hasta 57,1 puntos, del mismo modo que el composite registra su máximo desde diciembre de 2020, con 55,6 frente a 53,6 en abril.

En este contexto, el Eurostoxx 50 ha caído un 0,7% y el IBEX 35 se mantiene por encima de 9.200 puntos. Por su parte, los índices estadounidenses registran avances de alrededor de un 0,5%. Apple se aproxima a 2,9 billones de $ de capitalización a la espera de la presentación esta tarde de un casco de realidad mixta, lo que supondría su lanzamiento más importante en varios años.

Renta fija

Sesión de aumentos generalizados en las Tires de los bonos soberanos, con los mercados apostando por la resiliencia de la economía y sus implicaciones sobre el proceso de subidas de tipos de interés oficiales. Así, han aumentado las apuestas por la posibilidad de que la Fed mantenga estables los tipos de interés en junio, pero sin descartar subidas posteriores. En este sentido, el PMI de servicios ha ascendido (aunque por debajo de lo esperado) hasta 54,9, puntos (vs. 53,6 anterior) y los pedidos de fábrica de EEUU han aumentado un 0,4% en el mes. En este entorno, las TIRes de los principales bonos de la Eurozona han cerrado hoy con ligeras subidas. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania) ha experimentado un ascenso de 6 pb hasta un 2,37%, la referencia española de 6 pb a 3,37% y el Treasury cae 1 pb hasta 3,68%.

Materias primas y divisas

Jornada de ascensos en los precios del petróleo marcados por la reunión de este fin de semana de la OPEP+, donde se anunció el recorte saudí de 1 millón de b/d extra en julio (de 10 a 9 millones de b/d) y posiblemente más adelante, suponiendo la mayor reducción en años. La alianza ha prorrogado el acuerdo de oferta limitada hasta finales de 2024, incluidos los recortes voluntarios anunciados a principios de abril, impulsando así el precio de cotización.

En Europa, el Dutch TTF a 1 mes registra una subida de un 24% (aunque cae 60% en el año) ante los indicios de un mercado de GNL más tenso y una posible mayor demanda asiática de este combustible. En el último año Europa ha acumulado inventarios superiores a lo habitual, debido a un invierno relativamente suave, importaciones récord de GNL y una demanda ligera.

Empresarial

Airbus

El fabricante de aeronaves ha anunciado que ahora observa un patrón más predecible en sus actividades industriales lo que debería suponer una tendencia más positiva en las entregas. En mayo las entregas superarán los 60 aviones, un 30% más que mayo de 2022, hasta superar los 220 aviones y con el objetivo para 2023 de realizar más de 720 entregas.

Tablas de datos de mercados

Datos macroeconómicos

Balanza comercial en Alemania

En abril, según Destatis, las exportaciones de Alemania repuntaron un 1,2% mensual tras caer un 6,0% en marzo. Por su parte, las importaciones cayeron un 1,7% respecto al mes anterior(vs. -5,5% en marzo).

Así, la balanza por cuenta corriente registró un superávit de 18.400 millones de €, superior al saldo positivo de 14.900 millones de € registrado en marzo.

PMIs servicios y compuesto en la Eurozona y Reino Unido

En mayo, el indicador final de servicios de IHS Markit de la Eurozona retrocedió 1,1 puntos frente al mes anterior hasta 55,1 puntos. Ante esta evolución a la baja del sector servicios, junto con la caída del PMI manufacturero, el indicador compuesto cayó 1,3 puntos a 52,8.

La tendencia del PMI de servicios en las principales economías de la Eurozona fue similar, registrando retrocesos de forma generalizada, exceptuando a Alemania:

En Alemania, el índice de servicios aumentó 1,2 puntos a 57,2 puntos, en un entorno de empeoramiento de las expectativas. Por su parte, lastrado por el sector manufacturero, el PMIcompuesto descendió 0,4 puntos respecto el mes anterior hasta 53,9 puntos.

En Francia, el PMI de servicios cayó a 52,5 puntos (-2,1 puntos). Por su parte, el PMI compuesto se situó en 51,2 puntos, 1,2 puntos por debajo de su registro de abril.

En Italia, el índice del sector servicios registró un descenso de 3,6 puntos respecto al mes previo hasta 54,0 puntos. Paralelamente, el PMI compuesto retrocedió a 52,0 puntos tras registrar 55,3 puntos el mes anterior.

En España, el PMI de servicios cayó 1,2 puntos hasta 56,7 puntos, por debajo de las expectativas del consenso de inversores, que estimaba una subida hasta 59,9 puntos.

En Reino Unido, el PMI de servicios ha disminuido 0,7 puntos hasta 55,2 y el PMI compuesto se ha situado en 54,0 tras caer 0,9 puntos respecto al mes anterior.

Índice Sentix de Confianza del Inversor

En junio, el índice Sentix ha mostrado una caída de la confianza del inversor de la Eurozona, retrocediendo 3,9 puntos hasta -17,0 puntos, situándose así por debajo de la estimación del mercado (-15,2 puntos). De esta manera, el indicador sigue en terreno negativo desde hace más de un año.

Precios de producción industrial Eurozona

En abril, los precios de producción industrial (PPI) de la Eurozona en términos mensuales se contrajeron un 3,2% tras la caída de un 1,3% el mes anterior. En términos interanuales, el PPI se moderó 4,5 pp respecto al mes anterior al repuntar un 1,0% en abril.

Una evolución explicada por la caída respecto al mes de marzo de los precios de la energía de un 10,1% y de los bienes intermedios un 0,6%. En contraste, se observó un repunte mensual del coste de los bienes de consumo duradero de un 0,2% y de los bienes de consumo no duradero de un 0,3%. Así, excluyendo la energía, los precios industriales cayeron un 0,2% mensual en abril.

PMI servicios e ISM no manufacturero en EEUU

En EEUU el indicador PMI de servicios de S&P aumentó en mayo hasta 54,9 puntos (+1,3 puntos respecto al mes anterior). Una evolución impulsada por el mayor aumento de la producción y de las nuevas órdenes de pedidos. El PMI compuesto también registró un avance de 0,9 puntos respecto a abril hasta situarse en 54,3 puntos. Por otro lado, el indicador ISM no manufacturero, que incluye empresas públicas y privadas (el indicador de S&P solo incluye privadas), se moderó hasta un 50,3% (-1,6 pp respecto a abril).