Asegura que 4 millones de viviendas están vacías

El Banco de España calcula que se necesitan 600.000 viviendas hasta 2025

01:09h

La situación de la vivienda preocupa a los españoles. El Banco de España acaba de presentar un informe en el que aborda el problema. Desde las viviendas que se necesitan construir en relación a la evolución demográfica, los precios de las viviendas, de los alquileres, el crecimiento problema de los pisos turísticos o las viviendas que están vacías pese a las necesidades de la población.

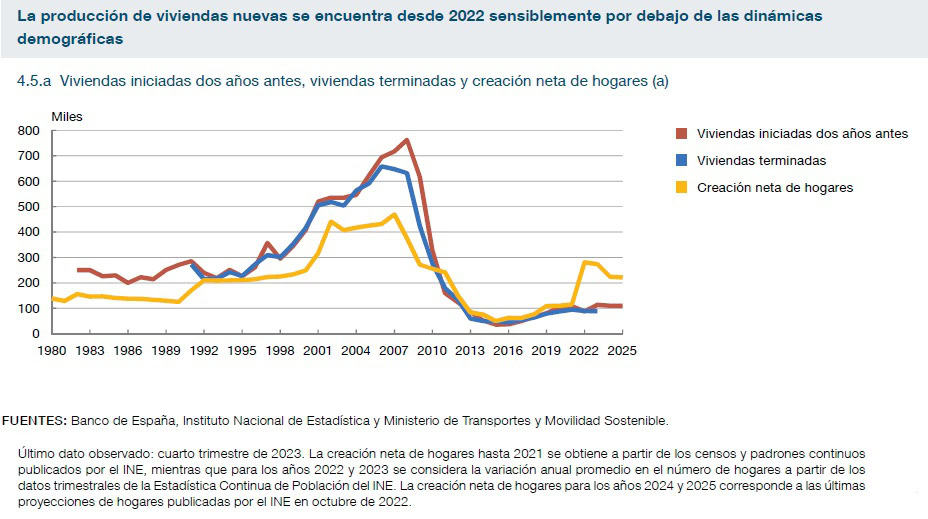

La primera de las conclusiones que se desprende del estudio del director general de Economía y Estadística del Banco de España, Ángel Gavilán, es que se necesitan 600.000 viviendas hasta 2025 para suplir el déficit de inmuebles en el país, pese a que hay casi 4 millones de viviendas vacías o desocupadas, según datos recogidos en su 'Informe anual de 2023'.

Precisamente, sobre los cuatro millones de viviendas vacías, el informe concreta que buena parte de ellas se encuentran en zonas con un menor dinamismo geográfico (en las ciudades con más de 250.000 habitantes, las viviendas vacías supondrían 400.000 unidades), mientras que una proporción importante se encuentran en mal estado y unas 450.000 forman parte del 'stock' de vivienda nueva sin vender."Si bien la movilización de estas viviendas podría contribuir a aumentar la oferta, entre ellas existe una proporción importante que se encuentran en mal estado, con pobre accesibilidad o con muy baja eficiencia energética, por lo que su movilización exigiría, con carácter previo, una rehabilitación", se recalca el informe presentado por Ángel Gavilán.

Entre los motivos que el Banco de España encuentra en el déficit de viviendas se encontraría la falta de suelo para construir y se concentraría en cinco provincias del país: Madrid, Barcelona, Valencia, Málaga y Alicante. A ello sumo el incremento de los costes de construcción, la escasez de mano de obra cualificada, el progresivo envejecimiento de los ocupados en la construcción y el déficit de formación profesional, así como la escasez de inversiones destinadas a la adquisición y la promoción de nuevo suelo urbano.

Por otro lado, el menor 'stock' de vivienda disponible se debe al auge del alquiler vacacional de los últimos años, que supone ya cerca del 10% del tamaño del mercado del alquiler y tiene una ratio estimada en el 1,8% del total de viviendas principales del mercado residencial, con unas 340.000 viviendas.

Lo peor de todo, según aseguró Gavilán, es que "ya no se puede actuar" sobre el déficit de viviendas porque las que se construirán hasta 2025 "ya están anunciadas".

Durante la presentación del informe, el director general de Economía y Estadística del Banco de España, Ángel Gavilán, ha avisado de que "ya no se puede actuar" sobre este déficit de vivienda, porque las viviendas que se construirán hasta 2025 "ya están anunciadas".

Por lo que respecta al alquiler, en el informe se calcula un aumento de 1,3 millones de viviendas en el parque de alquiler desde 2007, donde los jóvenes menores de 30 años casi han duplicado su presencia desde 2006, hasta alcanzar casi el 60% en 2022.El otro colectivo que explica el auge del alquiler en España es el de la población de origen extranjero. Ambos colectivos son donde se concentran los hogares con menor nivel de renta.

En 2023, las comunidades con mayor peso de las viviendas en alquiler son Madrid (23,7%), Cataluña (24,9%), Canarias (28,5%) e Islas Baleares (30,9%), frente al promedio en el conjunto de España del 18,7%.

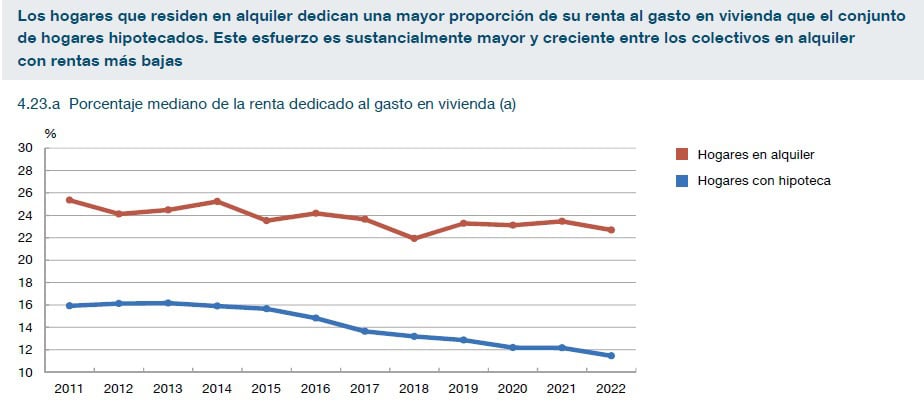

Por lo que respeta a los precios del alquiler, entre 2015 y 2022, el incremento medio acumulado de una vivienda arrendada superó el 28,5% debido, sobre todo, a los mayores precios del alquiler de las nuevas viviendas que entran en el mercado y a los aumentos de precios en las viviendas arrendadas sobre las que se acuerdan nuevos contratos --entre un 7% y un 8% más de media anual entre 2015 y 2022--.

Por lo que respecta al alquiler, en el informe se calcula un aumento de 1,3 millones de viviendas en el parque de alquiler desde 2007, donde los jóvenes menores de 30 años casi han duplicado su presencia desde 2006, hasta alcanzar casi el 60% en 2022.El otro colectivo que explica el auge del alquiler en España es el de la población de origen extranjero. Ambos colectivos son donde se concentran los hogares con menor nivel de renta.

En 2023, las comunidades con mayor peso de las viviendas en alquiler son Madrid (23,7%), Cataluña (24,9%), Canarias (28,5%) e Islas Baleares (30,9%), frente al promedio en el conjunto de España del 18,7%.

Por lo que respeta a los precios del alquiler, entre 2015 y 2022, el incremento medio acumulado de una vivienda arrendada superó el 28,5% debido, sobre todo, a los mayores precios del alquiler de las nuevas viviendas que entran en el mercado y a los aumentos de precios en las viviendas arrendadas sobre las que se acuerdan nuevos contratos --entre un 7% y un 8% más de media anual entre 2015 y 2022--.

Desde 2006 se ha duplicado el número de jóvenes que alquilan

Por lo que respecta al alquiler, en el informe se calcula un aumento de 1,3 millones de viviendas en el parque de alquiler desde 2007, donde los jóvenes menores de 30 años casi han duplicado su presencia desde 2006, hasta alcanzar casi el 60% en 2022.El otro colectivo que explica el auge del alquiler en España es el de la población de origen extranjero. Ambos colectivos son donde se concentran los hogares con menor nivel de renta.

En 2023, las comunidades con mayor peso de las viviendas en alquiler son Madrid (23,7%), Cataluña (24,9%), Canarias (28,5%) e Islas Baleares (30,9%), frente al promedio en el conjunto de España del 18,7%.

Por lo que respeta a los precios del alquiler, entre 2015 y 2022, el incremento medio acumulado de una vivienda arrendada superó el 28,5% debido, sobre todo, a los mayores precios del alquiler de las nuevas viviendas que entran en el mercado y a los aumentos de precios en las viviendas arrendadas sobre las que se acuerdan nuevos contratos --entre un 7% y un 8% más de media anual entre 2015 y 2022--.