La entrada Fedea revela que impuestos y prestaciones redujeron la desigualdad un 35% aparece primero en DiarioAbierto.

]]>

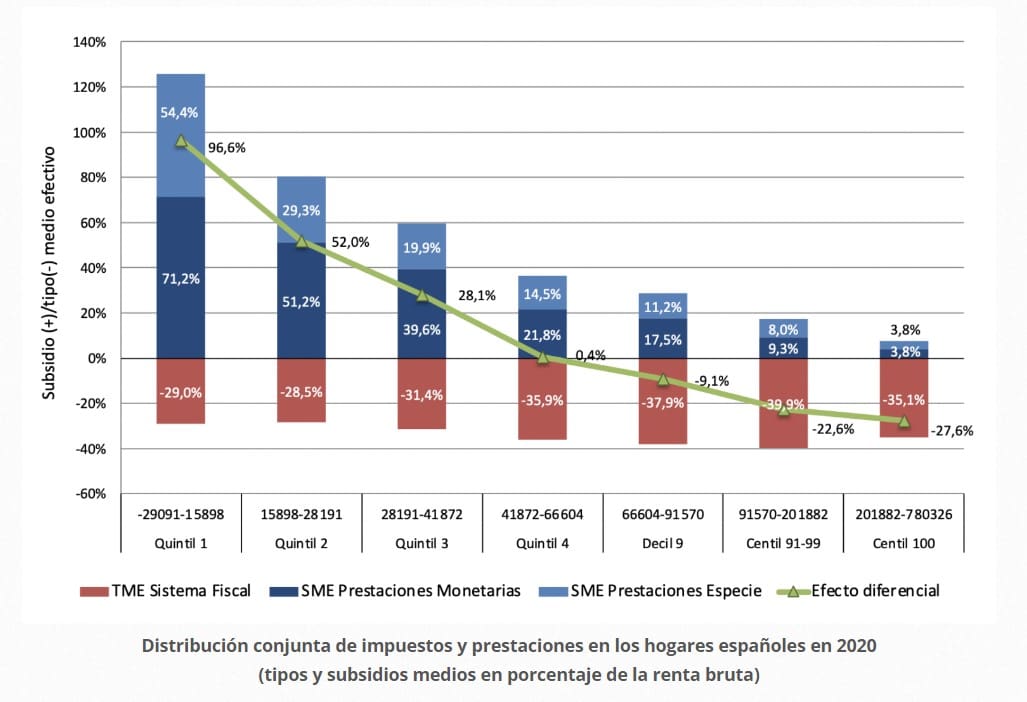

De acuerdo con el octavo Informe del observatorio sobre el reparto de los impuestos y las prestaciones entre los hogares españoles, las prestaciones monetarias jugaron un papel crucial, explicando el 72% de la reducción de la desigualdad, siendo las pensiones de jubilación y supervivencia responsables de 57 puntos porcentuales. Los impuestos contribuyeron con un 4%, mientras que las prestaciones en especie aportaron el 24% restante.

El 60% de los hogares con menor renta bruta fueron beneficiarios netos de la intervención pública en 2021, recibiendo un subsidio efectivo neto.

Después de un año «excepcional» en 2020, donde la desigualdad aumentó notablemente, junto con un incremento significativo del efecto redistributivo de impuestos y prestaciones, 2021 marca un retorno, en gran medida, a las cifras previas a la pandemia de la Covid-19. La renta de mercado ampliada media de los hogares aumentó un 14,6%, especialmente impulsada por las rentas del capital, que crecieron un notable 73,2%.

Aunque las rentas del capital no superaron los niveles pre-pandemia, las rentas del trabajo y las de actividades económicas aumentaron un 4,6% y 18,3%, respectivamente, desde 2019. El informe destaca que el sistema fiscal, principalmente el Impuesto sobre la Renta de las Personas Físicas (IRPF), desempeñó un papel crucial en la redistribución fiscal, a pesar de una destacada caída en su contribución correctora en 2021.

Se observa una reducción del 3,1% en las prestaciones monetarias en 2021, especialmente atribuida a la disminución de prestaciones y subsidios por desempleo. Sin embargo, las prestaciones por asistencia social experimentaron un aumento del 40%, especialmente para el 40% de los hogares con menos ingresos, coincidiendo con la implementación gradual del Ingreso Mínimo Vital.

A pesar del aumento del 8,6% en la recaudación de impuestos en 2021, la desigualdad de la renta disponible aumentó debido al incremento del 10,2% en la renta bruta, llevando a una disminución del tipo medio efectivo del sistema fiscal y su efecto redistributivo, el segundo más bajo en los últimos cinco años.

En resumen, el informe destaca la importancia de las medidas fiscales y de prestaciones en la reducción de la desigualdad en España, al tiempo que señala los desafíos y cambios en el sistema durante el año 2021.

La entrada Fedea revela que impuestos y prestaciones redujeron la desigualdad un 35% aparece primero en DiarioAbierto.

]]>La entrada La Unión Europea refuerza sus medidas contra el blanqueo de capitales aparece primero en DiarioAbierto.

]]>

La entrada La Unión Europea refuerza sus medidas contra el blanqueo de capitales aparece primero en DiarioAbierto.

]]>La entrada El Tesoro Público Español espera ganar 6.450 millones en subastas aparece primero en DiarioAbierto.

]]>

El Tesoro Público de España se prepara para realizar una nueva subasta de bonos y obligaciones del Estado con el objetivo de captar entre 4.750 y 6.250 millones de euros. Esta subasta incluye una referencia ligada a la inflación y marca el inicio de las emisiones del mes de noviembre. Estos objetivos fueron publicados por el Tesoro Público, un organismo dependiente del Ministerio de Asuntos Económicos y Transformación Digital.

Diversas Referencias en la Subasta

El Tesoro Público planea adjudicar una serie de valores en esta subasta:

- Bonos del Estado a Cinco Años: La primera referencia es una nueva emisión de bonos del Estado con un plazo de cinco años y un cupón del 3,5%. El Tesoro prevé adjudicar entre 4.500 y 5.500 millones de euros de estos bonos.

- Obligaciones del Estado a 30 Años: También se subastarán obligaciones del Estado con un plazo de 30 años y un cupón del 1,90%. Este tipo de inversión a largo plazo atrae a inversores que buscan estabilidad y un rendimiento constante.

- Obligaciones del Estado a 8 Años y 6 Meses: Otra referencia en la subasta son las obligaciones del Estado con una vida residual de 8 años y 6 meses, con un cupón del 0,70%. Estas obligaciones ofrecen un equilibrio entre plazos cortos y largos.

- Obligaciones del Estado Ligadas a la Inflación: En la misma subasta, se ofertarán obligaciones del Estado ligadas a la inflación con una vida residual de 10 años y un mes y un cupón del 0,70%. Estas obligaciones proporcionan protección contra la erosión del poder adquisitivo causada por la inflación.

El Tesoro espera captar entre 250 y 750 millones de euros con las obligaciones ligadas a la inflación. Estas emisiones permiten a los inversores diversificar sus carteras y proteger su capital contra la variabilidad de los precios.

Tendencia de los Tipos de Interés

Esta subasta tiene lugar después de la decisión del Banco Central Europeo (BCE) de mantener los tipos de interés sin cambios, lo que marca una pausa tras diez subidas consecutivas. La Reserva Federal de Estados Unidos (Fed) también optó por mantener los tipos de interés, por segunda vez consecutiva. Estas decisiones influyen en el contexto de los mercados de deuda y pueden afectar las tasas de interés a las que el Tesoro emite sus bonos y obligaciones.

Interés de los Inversores Particulares

Un aspecto notable es el interés continuo de los inversores particulares por la compra de deuda, especialmente a corto plazo. Esto se debe a la alta rentabilidad que ha ofrecido la deuda española desde principios de 2022. La atractiva relación entre riesgo y rendimiento ha atraído a inversores que buscan generar ingresos de sus inversiones.

Calendario de Emisiones en Noviembre

Esta subasta es la primera de noviembre y será seguida por otras emisiones programadas para el mes:

- Día 7: Subasta de letras a 6 y 12 meses.

- Día 14: Subasta de letras a 3 y 9 meses.

- Día 16: Subasta de bonos y obligaciones del Estado.

Previsiones para 2023

El Tesoro Público espera realizar una emisión bruta de 256.930 millones de euros en 2023, lo que supone un aumento del 8,2% en comparación con las estimaciones para 2022. Esta proyección se basa en el aumento de los tipos de interés. En cuanto a la emisión neta, el Gobierno planea reducirla en 5.000 millones de euros para 2023, gracias al buen desempeño de la economía española y al cumplimiento de los objetivos fiscales. Esto disminuirá la emisión de deuda neta de 70.000 millones a 65.000 millones de euros, indicando una mayor estabilidad en la gestión de la deuda pública española.

En resumen, la subasta de bonos y obligaciones del Estado representa un importante evento en el calendario financiero de España, y se observa con atención en un contexto de tipos de interés estables y una creciente demanda de inversores en busca de rendimiento. Los resultados de esta subasta proporcionarán información valiosa sobre la percepción de los inversores sobre la economía española y la estabilidad de su deuda pública.

La entrada El Tesoro Público Español espera ganar 6.450 millones en subastas aparece primero en DiarioAbierto.

]]>La entrada Repsol, Cepsa y Naturgy, las energéticas que más pagarán por el impuesto temporal aparece primero en DiarioAbierto.

]]>Repsol, Cepsa y Naturgy son las energéticas que más contribuirán a las arcas públicas este año por el impuesto extraordinario establecido por el Gobierno para gravar con un 1,2% las ventas de las empresas del sector cuyos ingresos superen los 1.000 millones anuales.

En concreto, Repsol tendrá que abonar este año en torno a 450 millones de euros por dicho gravamen, según precisó el consejero delegado de la compañía, Josu Jon Imaz, en la conferencia con analistas para explicar los resultados de 2022, en la que aseguró, no obstante, que dicho impuesto no tendrá un impacto «material» en las cuentas de 2023.

El directivo criticó este impuesto, al considerar que no es compatible ni con la Constitución Española ni con la normativa europea, por lo que la compañía lo ha llevado ante la Audiencia Nacional, que, a su vez, ha rechazado la suspensión cautelar de la orden del Ministerio de Hacienda que desarrolla los modelos para la declaración y pago anticipado de los impuestos temporales para las empresas energéticas y los bancos, solicitada por la propia Repsol.

«Estamos encantados de contribuir a la sociedad a través de los impuestos que pagamos, pero esta tasa es discriminatoria y desincentivará el negocio. Lo que necesitamos las empresas es más inversión y producción para mantener los precios energéticos bajos», defendió Imaz.

Cepsa pagará 325 millones

Durante este año, Cepsa pagará el impuesto extraordinario que grava a las empresas energéticas en función de sus ingresos de 2022, que en su caso ascenderá aproximadamente a 325 millones de euros. Este cargo, precisa el grupo, no está reflejado en los resultados de 2022.

La contribución fiscal total de Cepsa alcanzó los 6.654 millones de euros en 2022, cifra récord en la historia de la compañía, de los que el 71% (un total de 4.721 millones de euros) fueron impuestos pagados en España.

Por su parte, Naturgy pagará este año en torno a 300 millones de euros, según el presidente ejecutivo de la firma, Francisco Reynés, quien destacó que esa cifra ya está integrada en las previsiones de la compañía sobre el resultado bruto de explotación (Ebitda) para 2023, que la energética espera que sea «por lo menos igual» al de 2022, cuando ascendió a 4.954 millones de euros (+40,4% en términos interanuales).

Iberdrola, por su parte, calcula que este año pagará en torno a 200 millones de euros debido a este impuesto, que también ha recurrido ante los tribunales.

«Consideramos que este impuesto incumple la Constitución Europea y el Derecho europeo y no esperamos que este año haya una decisión de los tribunales, probablemente el año que viene», indicaron desde la compañía.

De su lado, Endesa también está inmersa en la batalla judicial contra el impuesto y lo ha recurrido también ante la Audiencia Nacional por considerarlo «injustificado y discriminatorio». La compañía avanzó que los resultados de los años 2023 y 2024 se verán impactados tanto en Ebitda como en resultado ordinario neto por la nueva tasa, con una afectación de 208 millones por año.

La medida adoptada por las energéticas ante la Justicia se suma al recurso presentado por la patronal eléctrica española Aelec hace unos días.

817,4 millones con el pago anticipado

Al margen de la batalla judicial, la Agencia Tributaria ya ha recaudado 817,4 millones con el pago anticipado del impuesto temporal a energéticas, mientras que el importe obtenido por el tributo a entidades financieras superó los 637 millones de euros, que en conjunto suman 1.454 millones de euros para las arcas públicas.

«Los resultados son muy positivos», destacó la ministra de Hacienda y Función Pública, María Jesús Montero.

El pasado 20 de febrero finalizó el plazo tope para el pago anticipado de los impuestos, que se corresponde con la mitad de lo previsto para todo el año. Así, las entidades financieras y energéticas han tenido que ingresar, en concepto de pago anticipado de dicha prestación, el resultado de multiplicar el porcentaje del 50% sobre el importe de presentación calculado.

A la luz de estos primeros datos, la titular de Hacienda prevé que se superarán los 3.000 millones anuales –en 2023 y 2024– inicialmente estimados sobre la recaudación de estos tributos temporales. Estos ingresos ‘extra’ buscarán cubrir los costes derivados de las medidas para hacer frente a las consecuencias económicas y sociales de la guerra en Ucrania.

La entrada Repsol, Cepsa y Naturgy, las energéticas que más pagarán por el impuesto temporal aparece primero en DiarioAbierto.

]]>La entrada La Fiscalía Europea destapa un fraude en el IVA de más de 25 millones€ aparece primero en DiarioAbierto.

]]>Según ha informado la Policía Nacional, esta actuación conjunta entre la Guardia Civil y la Agencia Tributaria y enmarcada en la ‘Operación Marengo-Rosso’ se ha llevado a cabo de manera simultánea en la República Checa, Hungría, Italia, Luxemburgo, Portugal, Polonia, Eslovaquia y España. Se trata de la primera operación con detenciones coordinadas por la oficina del Ministerio Público Europeo en España.

Como juez de garantías ha actuado el titular del Juzgado Central de Instrucción Número 4 José Luis Calama que, en un auto del lunes 20 de febrero autorizó las entradas y registros en los domicilios de los principales acusados y de las sociedades presuntamente implicadas.

El magistrado de la Audiencia Nacional dio luz verde a los agentes para realizar las averiguaciones pertinentes y de forma coordinada en hasta 20 inmuebles diferentes situados a lo largo de la geografía española. Esas entradas se han saldado con la detención de nueve personas y la investigación de otras cuatro.

Para tal fin, los funcionarios de la Unidad Central Operativa de la Guardia Civil y de la Unidad Central de Delincuencia Económica y Fiscal de la Policía Nacional estuvieron auxiliados por miembros de la Unidad Central de Ciberdelincuencia, funcionarios de la Agencia Tributaria y de la EUROPOL.

La propia EUROPOL desplazó a España una oficina móvil y medios técnicos para apoyar en las labores informáticas de volcado y clonado de los dispositivos intervenidos. En concreto, los agentes se han hecho con abundante documentación así como un gran número de dispositivos informáticos relacionados con los hechos.

El magistrado ha calificado los hechos como presuntamente constitutivos de delitos de organización criminal, contra la Hacienda Pública y blanqueo de capitales. «Son delitos graves no solo por la penalidad que los mismos llevan asociada, sino además por la trascendencia social que conllevan así como por la elevada cuantía de la defraudación tributaria que indiciariamente se estaría llevando a efecto con afectación a los intereses financieros de la Unión Europea», advierte.

Este fraude se generaba principalmente, según explica la Policía Nacional , mediante la compraventa de dispositivos de telefonía móvil y otros dispositivos electrónicos como discos duros, airpods, tablets y ordenadores.

«Todo ello a gran escala entre una compleja cadena de sociedades ficticias repartidas por gran parte del territorio de la Unión Europea, las cuales hacían uso de facturas supuestamente falsas, para eludir el pago del IVA y al mismo tiempo solicitaban a las autoridades tributarias nacionales los reembolsos del mismo impuesto sin tener derecho a ello», detallan.

Este sistema, continúan, generaba beneficios de enormes proporciones a la organización investigada, a los que habría que sumar los obtenidos por la venta final de estos dispositivos a precios muy competitivos a través de mercados online en varios países. El entramado «quedaba perfeccionado finalmente mediante el blanqueo de los beneficios obtenidos, reinvertidos en bienes inmuebles de alto valor, en países como Portugal, Italia y Chequia principalmente».

El magistrado dibuja en su auto la supuesta jerarquía dentro de la organización criminal según uno de los documentos intervenidos. Esa banda estaría «dirigida y liderada» por dos de los acusados, mientras que «en un segundo escalón» se situarían a otras dos personas, responsables «de las empresas de entrada de mercancía y de las empresas pantalla».

El tercer escalón estaría ocupado por otros dos acusados, personas «muy introducidas en el sector que administrarían de hecho las mercantiles de salida o distribución». El cuarto escalón, recoge el juez Calama, estaría relacionado con las «denominadas empresas europeas», que tendrían la «doble misión de proveer de mercaderías a las mercantiles de entrada y recibir las exportaciones de las de salida».

Dentro de la estructura de la organización el magistrado también distingue cuatro grupos distintos: la rama logística, la rama de Medina del Campo, la rama de Valencia/Barcelona y la rama de Murcia/Alicante.

La entrada La Fiscalía Europea destapa un fraude en el IVA de más de 25 millones€ aparece primero en DiarioAbierto.

]]>La entrada Gestha explica cómo ahorrar hasta 3.425 euros antes de final de año en la próxima declaración de la renta aparece primero en DiarioAbierto.

]]>El colectivo de técnicos del Ministerio de Hacienda (Gestha) aconseja aprovechar la recta final del año para ahorrar hasta 3.425 euros en la próxima declaración de la renta, y recuerdan que este año ha disminuido el incentivo de planes de pensiones individuales y, a cambio, se favorecen los planes de previsión empresarial.

Gestha ha aclarado que las medidas adoptadas por algunos gobiernos autonómicos, como la deflactación de la escala autonómica del IRPF y de los mínimos personales y familiares, no influyen para que las mayores ventajas fiscales se concentren en los contribuyentes con mayores sueldos y patrimonios.

De esta manera, mientras que las personas con ingresos superiores a los 600.000 euros al año podrán abaratar su factura fiscal hasta los 71.109 euros, para las personas con rendimientos anuales de 21.000 euros las ventajas fiscales no llegan a los 1.626 euros, y para los de menos ingresos, las posibilidades de deducir son prácticamente inexistentes en la práctica.

Estos contribuyentes con menor rentas suelen poder deducir por las deducciones autonómicas al alquiler e incluso por la deducción estatal transitoria si el contrato de alquiler es anterior a 2015, pero en la práctica estas deducciones no operan por la ausencia o baja cuantía de sus retenciones, según explican.

Consejos para abaratar la factura fiscal de 2022

Desde Gestha han lanzado una serie de recomendaciones de cara a abaratar la factura fiscal de 2022 en la última recta del año. El primer consejo es aprovechar las deducciones por obras de mejora de eficiencia energética en viviendas.

Además, desde el sindicato han recordado que baja a 1.500 euros la aportación máxima al plan de pensiones individuales aunque con la posibilidad de incrementar las aportaciones hasta en 8.500 euros más por aportaciones a planes de pensiones empresariales. Se recomienda, pues, aprovechar la recta final del año para hacer aportaciones hasta agotar el límite.

Según estima Gestha, de esta deducción se beneficia la mitad de los declarantes que ingresan más de 60.000 euros, cuyo ahorro les supone de casi la mitad de la aportación al Plan de Pensiones al ser una reducción de la base imponible que disminuye la progresividad del resto de los ingresos ordinarios.

También el sindicato recomienda aplicar la deducción por compra y renovación de la vivienda y señala que el final de año es un buen momento para hacer cuentas y compensar las pérdidas generadas en un fondo de inversión, acciones o derivados financieros con las ganancias patrimoniales obtenidas.

Además, los técnicos han aconsejado planificar la venta de acciones y han recordado que los donativos, donaciones y aportaciones con derecho a deducción, permiten deducir el 80% para los primeros 150 euros y el 35% para los importes restantes, que llega al el 40% si en los dos años inmediatos anteriores se dona a favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, limitada a una aportación máxima del 10% de la base liquidable.

También han explicado que la deducción para amigos y familiares de tercer grado de los emprendedores es de un 30% de la inversión en la cuota estatal del IRPF al suscribir las acciones o participaciones de la sociedad.

La entrada Gestha explica cómo ahorrar hasta 3.425 euros antes de final de año en la próxima declaración de la renta aparece primero en DiarioAbierto.

]]>La entrada Recomendaciones del REAF para planificar Renta y Patrimonio 2022 aparece primero en DiarioAbierto.

]]>Los fiscalistas del Consejo General de Economistas aprovecharon para comentar las novedades fiscales proyectadas como las modificaciones de tipos en el IRPF, los límites a las aportaciones a sistemas de previsión social, los nuevos impuestos a energéticas, banca y grandes fortunas o los beneficios fiscales que se recogerán en la ley de empresas emergentes.

El presidente del Consejo General de Economistas (CGE), Valentín Pich, se mostró sorprendido de que el nuevo impuesto solidario sobre grandes fortunas se incorpore al sistema tributario a través de una enmienda a una proposición de ley, que esto sienta un precedente, y apuntó que podría ir en contra de la capacidad normativa que tienen las Comunidades Autónomas regulada en la Ley de financiación, demostrando el fracaso que supone seguir con un sistema de financiación que data de 2009.

El presidente del REAF, Agustín Fernández, ha constatado, con supuestos prácticos, que los patrimonios relativamente pequeños solo tendrán que pagar por el nuevo impuesto sobre la riqueza en Andalucía y Madrid, mientras que los patrimonios medianos también tendrán que pagar en Galicia y, si el patrimonio es muy elevado, se verán afectados contribuyentes de otras Comunidades (Asturias, Cantabria, Cataluña y Región de Murcia), porque tienen un marginal máximo inferior a 3,5%.

El Decano del Colegio de Economistas de Cádiz, Javier Cabeza de Vaca, ha incidido en la idea de que el nuevo impuesto no tiene ningún sentido cuando, en el momento actual, Patrimonio constituye una rareza dentro de los sistemas fiscales modernos.

En cuanto al aumento al 7%, actualmente 5%, de los gastos de difícil justificación en estimación directa simplificada para 2023, recogido en el proyecto de ley de Presupuestos, recuerda que solo se ha modificado el límite porcentual pero no el máximo absoluto que sigue fijado en 2.000 euros, constatando que, si no se incrementa este último límite, muchos empresarios y profesionales no se verán beneficiados por esta nueva medida.

Entre las 100 RECOMENDACIONES para optimizar la Renta 2022 antes de que finalice el año, los responsables del REAF destacaron las siguientes:

- Si ha transmitido algún activo, valore la posibilidad de acoger la operación a la regla especial de operaciones a plazo. De esta manera la renta obtenida la puede declarar según sean exigibles los cobros, con lo cual, además de diferirla, puede rebajar el tipo al que tributa. Para aplicar esta norma especial debe existir un calendario de pagos pactado y con un vencimiento del último plazo que se produzca, como poco, trascurrido un año desde la venta.

- No obstante, tenga en cuenta que, para 2023, se prevé elevar la tributación de las rentas del ahorro, añadiendo dos tramos a la tarifa: las bases liquidables entre 200.000 y 300.000€ aplicarán el tipo del 27 por 100 (26 por 100 en 2022), y a partir de 300.000€, se aplicará el tipo del 28 por 100 (26 por 100 en 2022). Por tanto, puede haber casos en que convenga no optar por la referida regla especial, por ejemplo, en caso de una operación a plazos con un único pago previsto en 2023. En este supuesto, si la cuantía de la operación excede de 200.000€, interesará no optar por la regla especial de operaciones a plazos, sino tributar en 2022.

- Tampoco debe olvidar que, si tiene previsto el cobro de dividendos de su sociedad, o la venta o donación de algún elemento patrimonial que genere una ganancia patrimonial, el incremento de la tributación de las rentas del ahorro previsto para 2023 también le va a afectar, ya que tiene incidencia en cualquier renta que se integre en la base del ahorro. Por tanto, quizá le convenga adelantar operaciones antes de 31 de diciembre.

- Si tiene alquilado un inmueble que constituye la vivienda habitual del inquilino, podrá aplicar una reducción del rendimiento neto del 60 por 100, que no procederá si alquila por temporada o a una sociedad sin que se designe al empleado de la misma que la va a ocupar. Tampoco tendrá derecho a la reducción si el alquiler incluye la prestación de servicios propios de la industria hotelera, como la limpieza, el cambio de sábanas, o un servicio de manutención.

- Tenga en cuenta que, en 2023, si se aprueba finalmente la Ley por el derecho a la vivienda, está previsto el incremento de esta reducción en algunos supuestos, pero la disminución, del 60 al 50 por 100 en el caso general. Por ejemplo, los arrendadores que alquilen una vivienda situada en una zona tensionada rebajando el alquiler en, al menos, un 5 por 100, podrán aplicar una reducción del 90 por 100 (en vez del 60 por 100 actual). Aquellos que alquilen una vivienda situada en una zona tensionada a jóvenes de entre 18 y 35 años podrán aplicar una reducción del 70 por 100. Por tanto, si posee una vivienda en una zona tensionada y desea arrendarla, tal vez le convenga esperar a la entrada en vigor de esta norma y alquilarla a personas jóvenes, o bien rebajar el alquiler a su actual inquilino cuando termine el contrato y haya que firmar uno nuevo.

- Si hace aportaciones a un sistema de previsión social podrá ahorrarse impuestos reduciendo su base imponible hasta el menor de los siguientes límites: el 30 por 100 de la suma de rendimientos del trabajo y de actividades económicas o un máximo anual de 1.500€. Este límite se incrementará en 8.500€, siempre que tal incremento provenga de contribuciones empresariales o aportaciones del trabajador, cuando el trabajador aporte lo mismo o menos que la empresa. Esto es así para el ejercicio 2022. En 2023 se prevé introducir algo más de flexibilidad, permitiendo que el trabajador -con rendimientos íntegros del trabajo de hasta 60.000€- pueda aportar más que la empresa al plan de empleo, en función de la cuantía anual de las aportaciones empresariales realizadas.

- En cuanto al concepto de “aportaciones del trabajador”, lo que se ha interpretado por la Dirección General de Tributos es que, si se trata de aportaciones empresariales en cumplimiento del Convenio colectivo, no se realizan por decisión del trabajador, pero, si se hacen en el marco de un programa de retribución flexible sí y, en este último caso, se considerarían efectuadas por el trabajador. Por tanto, puede ser un buen momento para negociar con su empresa la posibilidad de realizar un plan de empleo para 2023, como consecuencia de esta nueva regulación que tiene como objetivo fomentarlos.

- Tenga en cuenta que los empresarios o profesionales que realicen contribuciones empresariales a sistemas de previsión social para sus trabajadores podrán aplicar en su IRPF la deducción introducida en la Ley del Impuesto sobre Sociedades. Esta deducción es del 10 por 100 de las contribuciones satisfechas a favor de los sistemas de previsión social de trabajadores con retribuciones brutas de hasta 27.000€. Por las aportaciones correspondientes a los trabajadores que cobren un salario mayor, la deducción será del mismo porcentaje, pero aplicándola sobre la cuantía de las contribuciones satisfechas que proporcionalmente se correspondan con esos 27.000€, en relación con las retribuciones totales del trabajador.

- Recuerde que se ha introducido un nuevo límite de 4.250€ para las aportaciones de autónomos a planes simplificados de empleo y para las aportaciones de planes de los que sea promotor el autónomo. Este límite se aplicará también a las aportaciones de planes de pensiones sectoriales, según prevé el Proyecto de Ley de Presupuestos Generales del Estado para 2023. De esta manera, un autónomo puede realizar aportaciones que reduzcan su base imponible hasta 4.250€ vinculadas a estos nuevos productos y, además, dispone del límite de 1.500€ para realizar aportaciones a otros sistemas de previsión social. Por tanto, podrá reducir la base imponible un total de 5.750€, por lo que puede ser conveniente contratar uno de estos productos financieros antes de 31 de diciembre, para rebajar la factura fiscal.

- Los empresarios o profesionales que calculan su rendimiento neto conforme al método de estimación directa simplificada pueden deducir, como gastos de difícil justificación el 5 por 100 del rendimiento neto de la actividad económica, excluido este concepto, sin que la cuantía resultante pueda superar 2.000€ anuales. Para 2023, se prevé que el porcentaje se incremente al 7 por 100, por lo que resulta un incentivo adicional para retrasar los ingresos de la actividad al ejercicio 2023 y adelantar gastos antes de 31 de diciembre.

- Si aplica el régimen de módulos, vigile el cumplimiento de los límites en 2022 para no tener que pasar a estimación directa en 2023. Los mismos límites aplicables en los ejercicios anteriores se prevén prorrogar también en 2023. En concreto, las magnitudes de 150.000€ para el volumen de rendimientos íntegros del año anterior y el volumen de compras y 75.000€ para las operaciones por las que existe la obligación de expedir factura, quedan fijadas en 250.000 y 125.000€, respectivamente.

- Se ha ampliado un año más el ámbito temporal de aplicación de las deducciones por obras que mejoran la eficiencia energética de las viviendas. Por tanto, si está pensando en acometer este tipo de obras, todavía está a tiempo. Tenga en cuenta que cada copropietario de la vivienda podrá practicar la deducción por las cantidades que haya satisfecho por la realización de las obras en la parte que proporcionalmente se corresponda con su porcentaje de titularidad en la vivienda habitual, con independencia de que la factura correspondiente a las obras se haya expedido únicamente a nombre de uno de los cotitulares de la vivienda. También el plazo máximo para emitir los preceptivos certificados.

- La primera es del 20 por 100 de las cantidades satisfechas por las obras realizadas desde el 06-10-2021 hasta el 31-12-2023, con una base máxima de deducción de 5.000€ anuales, siempre que las obras realizadas contribuyan a una reducción de al menos un 7 por 100 en la demanda de calefacción y refrigeración. Si las obras se realizan en una vivienda en expectativas de alquiler, esta deberá alquilarse antes de 31-12-2024.

- La segunda es del 40 por 100 de las cantidades satisfechas por las obras realizadas desde el 06-10-2021 hasta el 31-12-2023, hasta un máximo de 7.500€ anuales, siempre que las obras realizadas contribuyan a una reducción de al menos un 30 por 100 del consumo de energía primaria no renovable, o mejoren la calificación energética de la vivienda para obtener una clase energética «A» o «B», en la misma escala de calificación. Si las obras se realizan en una vivienda en expectativas de alquiler, esta deberá alquilarse antes de 31-12-2024.

- La tercera deducción se aplica por obras de rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial: aplicable sobre las cantidades satisfechas por el titular de la vivienda por las obras realizadas desde el 06-10-2021 hasta el 31-12-2024, en las que se obtenga una mejora de la eficiencia energética del conjunto del edificio en el que se ubica, siempre que se acredite a través de certificado de eficiencia energética, una reducción del consumo de energía primaria no renovable de un 30 por 100 como mínimo, o bien, la mejora de la calificación energética del edificio para obtener una clase energética «A» o «B». El contribuyente titular de la vivienda podrá deducirse hasta un 60 por 100 de las cantidades satisfechas, hasta un máximo de 15.000€.

- Si una vez practicada la deducción por obras de mejora de la eficiencia energética de las viviendas en la declaración del Impuesto se le concede al contribuyente una subvención y las cuantías subvencionadas se corresponden con cantidades que hayan formado parte de la base de la deducción, se deberá regularizar la situación tributaria de forma que no se incluyan en la base de la deducción las cuantías correspondientes a dicha subvención.

- Si usted es madre de un niño o niña menor de 3 años y actualmente no trabaja por cuenta propia ni ajena, percibiendo prestaciones contributivas o asistenciales del sistema de protección de desempleo, tenga en cuenta que a partir del año que viene podrá aplicar la deducción por maternidad, según se prevé en el Proyecto de Ley de Presupuestos Generales del Estado para 2023. Hasta 2022 inclusive se exige, para poder aplicar la deducción, que la mujer realice de manera efectiva una actividad por cuenta propia o ajena.

- Tenga en cuenta que se puede deducir el 30 por 100 de las cantidades satisfechas en 2022 por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, sobre una base máxima anual de 60.000€. El Proyecto de Ley de fomento de las empresas emergentes prevé la mejora de esta deducción. En concreto, el porcentaje de deducción se incrementará hasta el 50 por 100 y la base máxima se elevará hasta 100.000€. Por tanto, si pensamos que se aprobará esta modificación, convendría valorar la posibilidad de invertir en una empresa emergente en 2023 para disfrutar de esta mayor deducción.

- Una de las medidas planteadas en el Proyecto de Ley de Presupuestos Generales del Estado para 2023 es el incremento de la reducción por obtención de rendimientos del trabajo, que beneficiará a los contribuyentes que obtienen salarios brutos de hasta 21.000€, y la modificación de los límites que exoneran de la obligación de retener, que beneficiará a los contribuyentes que obtienen menores rentas. Con respecto a esta última cuestión, el Proyecto de modificación del Reglamento del Impuesto prevé limitar la cuota de retención en caso de contribuyentes que obtengan hasta 35.200€ anuales, a pesar de que estos contribuyentes seguirán pagando los mismos impuestos -solo mejoran los que cobran hasta 21.000€-. Esto se hace por cuestiones técnicas, para la corrección del error de salto. El efecto colateral de esta medida es que puede provocar que a algunos contribuyentes les salga a pagar en su declaración del IRPF de 2023. Se trata de un problema financiero, por lo que podría ser conveniente solicitar a su empresa que le practique una mayor retención para 2023, si se encuentra en este caso y no desea que le salga a pagar.

- Si usted elabora obras literarias, artísticas o científicas, sepa que para 2023 el porcentaje de retención del 15 por 100 sobre sus rendimientos del trabajo se reducirá al 7 por 100, cuando el volumen de tales rendimientos íntegros correspondiente al ejercicio inmediato anterior sea inferior a 15.000€ y represente más del 75 por 100 de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio. Por tanto, si cumple los anteriores requisitos, le interesará retrasar ingresos a 2023 para que le practiquen una menor retención.

- A partir del año que viene todos los contribuyentes. que en cualquier momento del período impositivo hubieran estado dados de alta como trabajadores por cuenta propia en el RETA o en el régimen especial de los Trabajadores del Mar, estarán obligados a presentar la declaración del IRPF. Es decir, se obliga a declarar en todo caso, aunque no superen los umbrales mínimos, a los autónomos societarios que perciben rendimientos del trabajo y a empresarios y profesionales. Por tanto, si en 2022 está de alta como empresario y su actividad no le reporta demasiados beneficios, no olvide darse de baja antes de 31 de diciembre, para no estar obligado a presentar la declaración del IRPF del ejercicio 2023, que se presentará entre abril y junio de 2024.

- La vivienda habitual del contribuyente está exenta hasta un importe máximo de 300.000€. Recuerde que, en caso de matrimonio, cada cónyuge dispone de su límite individual de 300.000€, por lo que quedará exenta una vivienda cuyo valor sea de hasta 600.000€.

- Si se ha traslado este año de una Comunidad Autónoma a otra, debe de saber que el Impuesto lo pagará en la Comunidad Autónoma en la que haya permanecido un mayor número de días durante el período impositivo, computándose a estos efectos las ausencias temporales, como los períodos vacacionales. Se presume, salvo prueba en contrario, que una persona permanece un mayor número de días en el territorio donde se halle su vivienda habitual.

- Si adquirió durante 2022 un inmueble e impugnó el valor de referencia, tenga en cuenta que la base imponible del Impuesto sobre el Patrimonio será el mayor de los siguientes valores: el valor de adquisición, el catastral o el determinado en el procedimiento de impugnación.

- Si es socio junto con su familia de una empresa familiar y usted no ejerce funciones de dirección en la entidad, cerciórese de que a 31 de diciembre alguien del grupo familiar, tenga o no participación en la entidad, realice funciones directivas y cobre por ello una remuneración como mínimo del 50 por 100 del conjunto de sus rentas del trabajo y de actividad económica. Si es así las participaciones gozarán de exención en el Impuesto sobre el Patrimonio si, además, la entidad no es patrimonial. Esto también será relevante a efectos del Impuesto sobre Sucesiones si usted fallece para aplicar la reducción en ese impuesto por los herederos.

- Si es titular de un negocio, recuerde que para dejar exentos los bienes y derechos afectos, en el Impuesto sobre el Patrimonio, debe de ejercer de manera habitual, personal y directa la actividad y, además, obtener rendimientos de la actividad que supongan, al menos, el 50 por 100 de la base imponible del Impuesto sobre la Renta. A estos efectos, es indiferente que perciba una pensión de jubilación, siempre que cumpla los antedichos requisitos.

- Si quiere dejar exentas las participaciones en una entidad en el Impuesto sobre el Patrimonio verifique que no sea patrimonial. Para ello la mitad del activo debe de estar afecto, al menos, durante 275 días del año. Recuerde que, para determinar el porcentaje del activo afecto, el precio de adquisición de los elementos no afectos se reduce con las reservas generadas con beneficios de actividad económica en los últimos 10 años.

- Si resulta agraciado con el premio de la lotería de Navidad u otro sorteo, deberá tener en cuenta ese derecho de crédito a 31 de diciembre, incluyéndolo en el Impuesto sobre el Patrimonio, aunque a dicha fecha aún no lo haya cobrado.

La entrada Recomendaciones del REAF para planificar Renta y Patrimonio 2022 aparece primero en DiarioAbierto.

]]>La entrada España recaudó 21.265 millones por impuestos ambientales en 2021, un 8,5% más aparece primero en DiarioAbierto.

]]>España recaudó un total de 21.265 millones de euros por impuestos ambientales en 2021, lo que supone un aumento del 8,5% respecto al año anterior, según datos publicados este jueves por el Instituto Nacional de Estadística (INE).

Pese a este incremento de los ingresos, los impuestos ambientales perdieron peso en el total de impuestos de la economía española, al pasar del 7,6% de 2020 al 7,2% en 2021.

Los hogares españoles pagaron el 44,4% del total de impuestos ambientales en 2021, lo que supone 1,5 puntos menos que en 2020, mientras que las empresas abonaron el 55,6%.

Por ramas de actividad, las que pagaron más impuestos ambientales en 2021 fueron transporte y almacenamiento (17% del total) y el suministro de energía eléctrica, gas, vapor y agua y la industria manufacturera (10,6% en ambos casos).

Por el contrario, las que menos abonaron este tipo de tributos fueron las industrias extractivas y la agricultura, ganadería y pesca, con el 0,9% y 1,3% del total, respectivamente.

Según la clasificación del sistema de cuentas nacionales, los impuestos sobre los productos, excluidos el IVA y los impuestos sobre las importaciones, totalizaron 16.390 millones de euros en 2021, un 7,3% más que en 2020, año de inicio de la pandemia del Covid.

Por su parte, los otros impuestos sobre la producción alcanzaron los 3.092 millones, un 19,2% más que en 2020, y los otros impuestos corrientes ambientales se situaron en 1.783 millones, con un crecimiento del 2,5% sobre 2020.

Los impuestos de naturaleza ambiental representaron el 40,6% del total de impuestos sobre los productos, excluidos el IVA y los impuestos sobre las importaciones.

Por su parte, los otros impuestos corrientes con finalidad ambiental alcanzaron el 40% del total y los impuestos sobre la producción ambientales, el 13,7%.

Los impuestos ambientales se agrupan en tres categorías: los impuestos sobre la energía, que en 2021 representaron el 82% del total; los impuestos sobre el transporte (13,1%) y los impuestos sobre la contaminación y los recursos (4,9%).

Los impuestos sobre la energía se incrementaron un 8,9% respecto a 2020, mientras que los impuestos sobre el transporte aumentaron un 5,8% y los impuestos sobre la contaminación y los recursos, un 9,9%.

Dentro de los impuestos sobre productos, los impuestos sobre la energía alcanzaron los 15.778 millones de euros, un 7% más que en 2020.

Los hogares españoles abonaron el 76,9% de los impuestos sobre el transporte y el 41,8% de los impuestos sobre la energía, mientras que las empresas abonaron el 97,3% de los impuestos sobre la contaminación y los recursos, y el 58,2% de los impuestos sobre la energía.

La entrada España recaudó 21.265 millones por impuestos ambientales en 2021, un 8,5% más aparece primero en DiarioAbierto.

]]>La entrada La Agencia Tributaria prepara un nuevo modelo de asistencia y reforzará la atención presencial aparece primero en DiarioAbierto.

]]> Marta Fernández / Europa Press

Marta Fernández / Europa Press

La Agencia Tributaria está trabajando en un nuevo modelo único de asistencia con el que pretende simplificar al contribuyente el contacto con la Administración y mejorar el acceso a la prestación de servicios a través de todos los canales, incluyendo la atención presencial, sobre todo dirigida a personas mayores y afectados por la brecha digital.

El nuevo modelo plantea una mejora en la aplicación informática de cita previa, estableciendo un único sistema en la que se integrarán todos los servicios de asistencia (presencial, telefónica y digital (sede electrónica y ‘app’).

La directora de la Agencia Tributaria, Soledad Fernández, prevé lanzar una prueba piloto de esta mejora de la aplicación de cita previa entre noviembre y diciembre, con el objetivo de que esté en marcha el próximo año.

Se pretende con este modelo único que la asistencia prestada sea idéntica a nivel nacional con independencia del canal utilizado, presencial, por teléfono o por sede electrónica. El contribuyente podrá obtener los mismos servicios y la misma información en ambas modalidades, presencial y no presencial, lo que favorece la aplicación de criterios uniformes hacia el exterior.

La unificación se materializa adicionalmente, en una atención multiárea y multicanal -presencial, telefónica y digital (sede electrónica y ‘app’), que engloba tanto al área de Gestión como a las de Recaudación y Aduanas, y todo ello independientemente de la distribución territorial o competencial de las materias sobre las que el contribuyente consulte.

En cuanto a la asistencia telefónica, con independencia de a qué teléfono de contacto llame el contribuyente para una materia concreta, la Agencia contestará de forma única en relación con esa materia, reforzando así la unidad de criterio y la calidad del servicio.

Además, la Agencia Tributaria insiste en que el contacto debe ser fácil y rápido, proporcionando una información que sea útil y comprensible, simple y clara, siendo el propio contribuyente el que elija el tipo de canal a través del que quiere relacionarse con la Administración.

Junto con el sistema tradicional de obtención de cita previa para ser atendido presencialmente en una oficina de la AEAT se quiere articular una nueva atención telefónica, de más fácil acceso, y soportada por personal especializado, que tras escuchar la petición del interesado, podrá tanto asistirle en la consecución de una cita presencial, si así lo desea, como solucionar su duda si fuese posible en el mismo momento, evitando así que los contribuyentes tengan que desplazarse innecesariamente a las oficinas.

Del mismo modo, también se potenciará la atención en determinados servicios mediante las nuevas herramientas, como el chat o la videoasistencia, sin olvidar la importancia de la seguridad en el acceso a las nuevas formas de relacionarse con la Administración Pública.

Por último, se fomentará y facilitará la identidad electrónica, vía que permite la autentificación de la identidad de los contribuyentes: el sistema Cl@ve Pin y el certificado electrónico permiten ya dar una asistencia mucho más eficaz en los canales no presenciales, al garantizar la autenticidad de la persona de la misma manera que se garantiza de forma presencial.

La entrada La Agencia Tributaria prepara un nuevo modelo de asistencia y reforzará la atención presencial aparece primero en DiarioAbierto.

]]>La entrada Los Inspectores de Hacienda proponen crear una policía fiscal e integrar la recaudación de las administraciones aparece primero en DiarioAbierto.

]]>La Asociación de Inspectores de Hacienda (IHE) ha propuesto la integración en un único órgano de la recaudación de toda la Administración tributaria estatal y comunidades, con el liderazgo de la Agencia Tributaria, y ha planteado la creación de una «policía fiscal» con autoridad y mayores competencias en la investigación de delitos fiscales.

«La Administración Tributaria tiene 30 años de existencia y a lo largo de este tiempo tan solo se han realizado retoques estéticos», ha apuntado el presidente de IHE, Ransés Pérez, durante el XXXII Congreso anual de la Asociación que se celebra este año en Granada.

Sobre ello, el catedrático de Derecho Financiero y Tributario de la Universidad de Santiago de Compostela, Cesar García Novoa, ha planteado algunos problemas en el ámbito de actuación de la Agencia Tributaria: «Es necesario introducir matices en su marco jurídico para mejorar aspectos como independencia y su funcionamiento», ha subrayado.

«El sistema tributario está destrozado»

En la primera mesa del Congreso, titulada ‘Propuesta de Reforma de la Administración Tributaria’, el Inspector de Hacienda del Estado y expresidente de la Asociación, José María Peláez, ha alertado de que el sistema tributario está «destrozado» y la clase política no está a la altura para remediar la situación.

Así, ha criticado las «cestas de impuestos» lanzadas por el Gobierno, que no dan «estabilidad» a los ciudadanos. «Es difícil saber lo que está vigente o no», ha reconocido. Aunque ha defendido que los inspectores no hacen consideraciones políticas ni opinan sobre la fijación de impuestos, sí ha justificado que intervengan «cuando la cesta de impuestos y las normas provocan una incitación al fraude fiscal».

Ha lamentado, además, el «espectáculo» con el impuesto de Patrimonio y el «pulso» del Gobierno impulsando un tributo temporal para grandes fortunas. Por ello, el inspector plantea fijar límites a las competencias de las comunidades autónomas y pide a las administraciones que se sienten a hablar sobre un sistema tributario que sea «claro».

«No hay cutura tributaria en España»

De su lado, el profesor de la Universidad Pompeu Fabra, Antonio Durán, ha puesto en foco en cuál es la percepción general de la ciudadanía sobre la Agencia Tributaria. En su opinión, no hay cultura tributaria en el país y esto condiciona «negativísimamente» la percepción de esta Administración entre los ciudadanos.

Durán ha explicado que los países nórdicos tienen perfectamente asimilados la necesidad de pagar impuestos, mientras que, en cambio, en España no sucede de la misma forma, por lo que considera que hay que incrementar la conciencia tributaria y trabajarlo desde los colegios.

También ha planteado que se podrían intensificar las actuaciones de prevención contra el fraude fiscal e impulsar medidas para ayudar a los contribuyentes a comprender el sistema y su finalidad.

La entrada Los Inspectores de Hacienda proponen crear una policía fiscal e integrar la recaudación de las administraciones aparece primero en DiarioAbierto.

]]>