Parece complicado de entender que a media mañana sea la Fed la que salve los muebles a los mercados europeos. A esas horas, al otro lado del Atlántico tienen que estar durmiendo…

Así es. Primero las pérdidas se frenaron por el increíble nivel de sobreventa que se produjo, lo que propició que comenzaran a cerrarse cortos ante la posibilidad de un rebote en los precios. A continuación, un par de buenos datos macroeconómicos procedentes de Estados Unidos prolongaron el rebote.

Pero llegamos a la apertura en Wall Street y los índices americanos parecieron decir aquello de «si se desploman estos, vamos a aligerar nosotros». Fue en ese momento cuando apareció en escena James Bullard, presidente de la Fed de San Luis y reconocido «halcón», partidario de la retirada de los estímulos en cuanto sea posible.

Pues lo podía haberse convertido en un acicate para las caídas se convirtió en todo lo contrario. Bullard dijo textualmente que «con el bajo nivel de inflación existente y las perspectivas de la economía mundial habría que repensar si es conveniente seguir retirando los estímulos» y se mostró partidario de que ya en su reunión de octubre el FOMC paralice el recorte de los estímulos.

La Fed está recortando a razón de 10.000 millones al mes y ahora mismo las inyecciones son de 15.000 millones. Mantener esta cantidad es puramente testimonial a efectos prácticos, pero a efectos psicológicos parece que ha gustado y más si la idea proviene de un miembro de la Fed nada partidario de las inyecciones de liquidez y que el próximo año será miembro con derecho a voto del Comité de Mercados Abiertos, donde se toman las decisiones en esta materia.

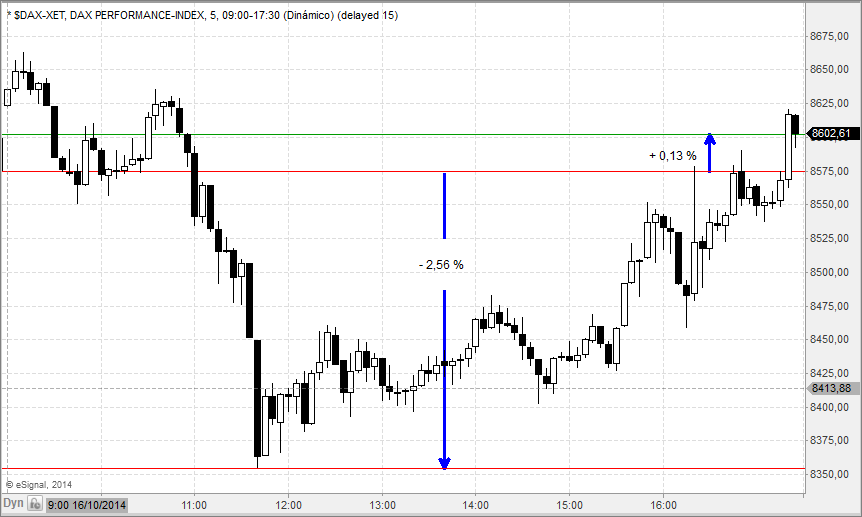

El caso es que lo que a media mañana parecía estar destinado a dirigirse directamente hasta el infierno dejó las cosas al cierre europeo en una sesión negativa, de muchos nervios pero nada sobresaliente para aquellos que solo miren la evolución de los cierres. Se perderán este gráfico del Ibex:

Y no podrán compararlo con este del Dax:

No deja de ser curioso que los temores del mercado vengan propiciados por la cuesta abajo en la que se encuentran Alemania y Francia pero que a la hora de la verdad sigan zurrando la badana al Ibex. Bueno, en realidad no solo al Ibex. Al PSI portugués le han sacado todos los colores.

Cuentan que también se descuenta que lo de Grecia vuelve a pintar mal y que la debilidad de su Gobierno pone en graves dificultades el programa de reformas al que están ligados los pagos pactados en el rescate.

Y yo me pregunto, ¿qué tiene que ver Grecia con España en estos momentos? Nunca tuvo nada que ver en realidad, pero durante la parte más grave de la crisis española lo pareció. Pero ahora mismo, lo de asociar una cosa con otra parece más un mecanismo de pensamiento automático que una decisión meditada.

Tampoco tiene demasiado que ver Portugal, pero la crisis de Espirito Santo ha colocado al sistema financiero del país vecino en la cuerda floja y eso siempre es negativo, porque sufre la credibilidad del país entero.

El caso es que ya están asociando de nuevo y de inmediato lo ha notado la deuda. la subasta de hoy es la primera en mucho tiempo en la que el Tesoro no ha logrado poner en circulación el máximo previsto, con una demanda flojita que ha exigido tipos de interés más altos que hace unas semanas. Los ha conseguido al tiempo que ha presionado al alza la prima de riesgo, esa «cosa» de la que llevábamos tanto tiempo sin oír hablar de ella.

Al cierre, los indices europeos dejaron unánimemente unas velas de vuelta de esas que suelen gustar a los seguidores de patrones, con el Dax incluso asomando la cabeza por el lado de las ganancias. Puede, como dice mi admirado José Luis Cárpatos, que hayamos asistido a la necesaria capitulación que pueda abrir el camino hacia una «normalización» de los mercados.

El Dax concluyó la sesión con unas ganancias del 0,13%, el FTSE se dejó un 0,25%, el CAC perdió un 0,54% el Ibex un 1,72%. Por alusiones, citaremos las pérdidas del Mibtel Italiano, un 1,21% y del PSI portugués, un 3,21%.