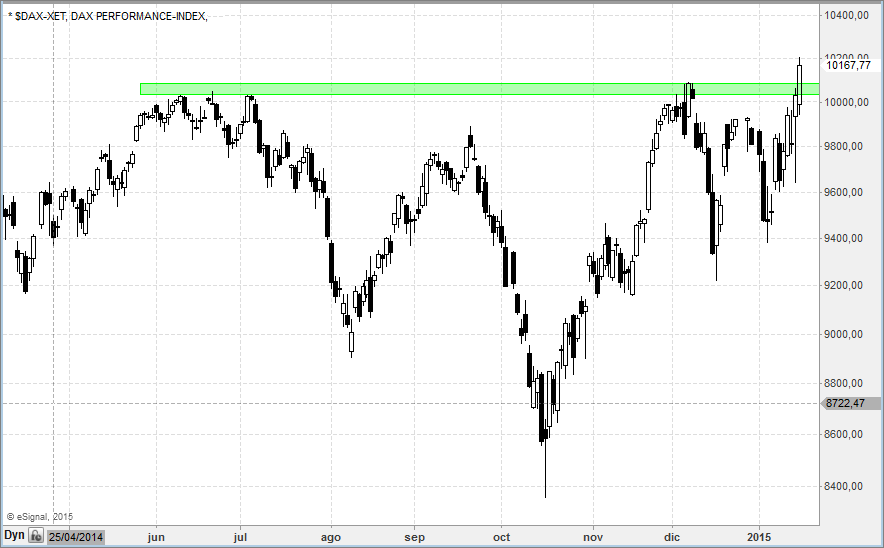

Pongamos el gráfico del Dax para hacernos una idea de la velocidad con la que ha recuperado terreno:

Solo tiene una palabra: tremendo. Cierto es que al índice alemán le ha sentado bien el dato de PIB. A pesar de todos los pesares, ha concluido el año con un crecimiento del 1,5%, el mejor desde 2011 y eso despeja algunas dudas.

Pero no es eso lo que cotiza realmente el mercado. Eso solo quita presión. Lo que cotiza ahora mismo es la convicción de que habrá una QE a la americana en la Eurozona. Cualquier cosa que no sea eso se convertirá en un fiasco de memorables dimensiones. La respuesta, posiblemente el día 22, pero el mercado ha supuesto que el Banco de Suiza no ha hecho lo que ha hecho si no tiene buenos motivos para hacerlo. Dejar que su moneda se revalúe un 30% solo puede tener una explicación y esa es que no va a poder soportar más la cotización del euro frente al franco suizo.

En este mundo al revés que son los mercados, los bancos centrales no juegan a ser los defensores de sus respectivas monedas, sino que juegan a que sus monedas sean tan débiles como sea posible. En este juego perverso, el franco suizo era demasiado potente al entender del Banco de Suiza, en especial contra el euro. y ni corto ni perezoso se convirtió en el mayor comprador de euros del mercado.

Asegurando fortaleza al euro mantuvo el cambio fijo en 1,20 francos suizos por euro durante tres años, pero comprar euros es un negocio ruinoso y más si se va a debilitar por efecto de una QE, así que no ha tenido más remedio que claudicar y permitir que su moneda sea fuerte. Una desgracia en los tiempos que corren.

El golpe en los mercados cambiarios ha sido de consideración, no solo en el cambio entre el euro y el francos suizo. Los equilibrios entre las distintas divisas son un juego muy delicado. El gran especulador André Kostolany lo expresó muy gráficamente al desdeñar este mercado «en el que el negocio se hace estando atento a partir del cuarto decimal».

Pero a la Bolsa europea le ha sentado de maravilla el asunto. Nadie cree que el Banco de Suiza pueda cometer dos errores garrafales seguidos y uno ya lo ha cometido gastando un dineral en amontonar euros, una moneda que cada día vale menos, en una estrategia que a la postre ha saltado por los aires.

Desde esta perspectiva se entiende el máximo histórico del Dax. El dinero fluye hacia Europa y cuando eso ocurre, Alemania es el primer destino, cuando no el único. Y si no lo creen, veamos el gráfico del Ibex a ver si transmite las mismas sensaciones de poderío:

Ya es mala suerte que los que manejan los flujos de dinero no hayan escuchado últimamente a Luis de Guindos, que lleva semanas proclamando que es España la que tira del carro en la UE. Nada. Estos tipos siguen empeñados en que el destino prioritario es Alemania. Pero a la chita callando, otro país se ha «colado» en la fiesta alemana:

Es el Aex holandés, que no marca máximo histórico porque en el 2000 alcanzó niveles que costará mucho repetir y que también superó las cotas actuales en 2007. El índice holandés, además, puede ser el que nos marque la medida real de la fortaleza del ‘escape’, ya que tiene una resistencia de primera magnitud a la vuelta de la esquina:

No la busquen en gráficos de escala lineal porque esa línea en gráficos lineales ya está superada. la que represento está ‘escondida’ en la escala logarítmica, que es mi favorita.

En fin, que vamos a seguir teniendo diversión, eso por no contar que aún tenemos que ver cómo encaja Wall Street el hecho de que Europa haya decidido ‘volar sola’ y si el Viejo Continente está en condiciones de hacerlo.

Al cierre, el Dax avanzó un 1,35%, el FTSE un 0,79%, el CAC un 1,31% y el Ibex un 0,56%. El Santander sigue siendo un lastre para el Ibex…

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.