Ya les comenté ayer que la filtración interesada a través de Bloomberg dejaba demasiados frentes abiertos y no resolvía la cuestión realmente crucial: quién asumirá el riesgo de la deuda que se compre. La intransigencia alemana a cargar con riesgos que no son suyos al final se ha salido con la suya y ha convertido una QE en una chapuza.

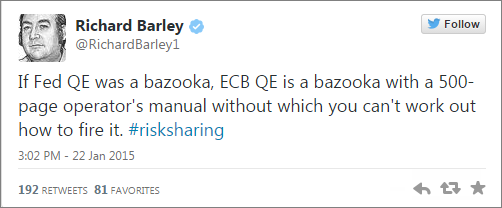

Lo vemos muy claro en un tweet de Richard Barley, influyente columnista de macroeconomía y mercados el Wall Street Journal:

«Si la QE de la Fed fue un bazooka, la del BCE es un bazooka con un manual de instrucciones de 500 páginas sin el que no podrás siquiera saber cómo se dispara». Es imposible decir más y más atinado en 140 caracteres acerca de la QE del BCE. Lo que es una simple compra de deuda por parte de un Banco Central, en Europa no es tan simple.

Aquí, el BCE corre con un 20% del riesgo de los títulos y el 80% se le endosa al Banco Central de cada país. Complejo pero necesario a la vista de la oposición manifiesta alemana a correr con riesgos que no sean estrictamente suyos. Vamos, que si Grecia cae el default, encima su Banco Central se comerá el marrón o al menos la mayor parte.

Ni así van a contentar a los alemanes y, en cambio, han conseguido poner de los nervios a los mercados hasta que han asimilado por dónde van los tiros:

Al final, parece que en la cabeza de los analistas ha prevalecido la parte positiva, que el programa llegará al billón de euros ya que se extenderá al menos hasta septiembre de 2016 y que el BCE deja la puerta abierta a que pueda mantenerse por más tiempo.

Al final, parece que en la cabeza de los analistas ha prevalecido la parte positiva, que el programa llegará al billón de euros ya que se extenderá al menos hasta septiembre de 2016 y que el BCE deja la puerta abierta a que pueda mantenerse por más tiempo.

Los operadores parecen haberse dado por satisfechos en una primera lectura con que alguien va a poner dinero encima de la mesa para comprar activos tóxicos, no sólo deuda pública, que ahora mismo pesan como un lastre en muchos balances. Pero que nadie se sorprenda si hay segundas o terceras lecturas en días venideros.

Queda claro que Draghi ha dado una de cal y otra de arena. Ha puesto sobre la mesa más dinero del que el mercado pensaba, pero a cambio las condiciones son más restrictivas. Una chapuza a la europea, que aquí nunca se pueden hacer las cosas de forma sencilla, porque tampoco se crean que se puede comprar cualquier cosa en el programa.

Parafraseando a Barley, debe ser más o menos así: en el capítulo V sección II del manual de 500 páginas se enumeran las 153 condiciones (ni una menos) que debe cumplir un activo para que el Banco Central nacional pueda comprarlo acogiéndose al programa y compartir el 20% del riesgo con el BCE. Por supuesto, cada una de las 153 condiciones es una compleja fórmula matemática de esas que mezcla conceptos financieros con estadísticos y se remite a un apéndice futuro, que aún no se sabe si se publicará o no, en el que podrían incluirse los listados específicos de activos susceptibles de acogerse al programa.

En definitiva, parece se que se podrán comprar bonos alemanes. Del resto no se está tan seguro y de que el Bundesbank vaya a comprar bonos alemanes, tampoco. Para este viaje no eran necesarias alforjas, la verdad. Como de costumbre en la UE, el encaje de bolillos se ha llevado al extremo, la negociación hasta la última coma y la presentación ha sido ambigua. Luego se quejarán de que el mercado no ha interpretado bien tal o cual cosa, pero es que no lo pueden hacer más complicado.

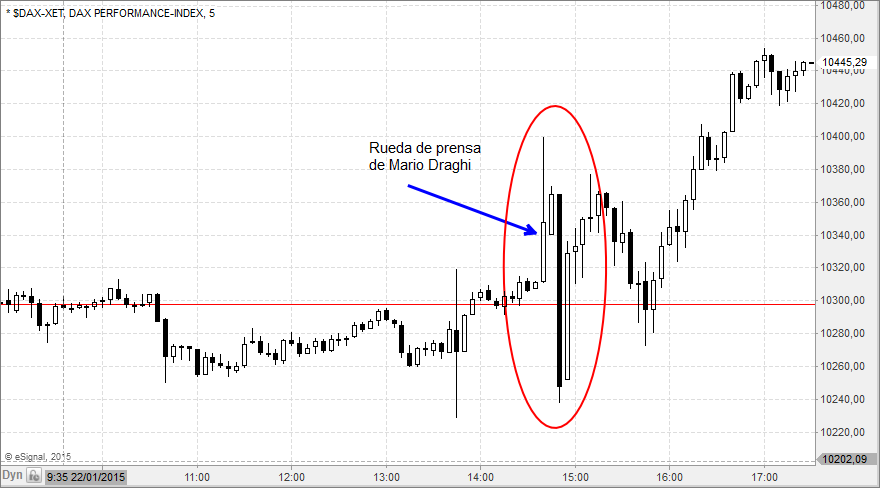

Y esto es lo que ha dado de sí la sesión. Hoy no había nada más que hacer en el mercado que esperar a que hablara Draghi y reaccionar a las palabras de Draghi. La espera fue calmada y ligeramente negativa en algunos índices, especialmente en el Dax, y la reacción al final ha sido alcista, pero no las tuvieron todas consigo durante algún tiempo.

¿Mi opinión? Muy rápida y sencilla: podría haber sido peor, así que nos daremos con un canto en los dientes.

Al cierre, el Dax avanzó un 1,32%, el FTSE un 1,02%, el CAC un 1,52% y el Ibex un 1,70%. El mejor en Europa fue el MIB italiano, que subió un 2,44%.

PD.- Como de cuando en cuando me piden pistas, reitero esta: atentos al Aex holandés. Hoy ha cerrado justo sobre la línea de tendencia bajista de ultralargo plazo en escala logarítmica:

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.