Decíamos ayer, literalmente, que «tengo la sensación de que el Ibex ha dibujado un HCH en toda la regla y que está a punto de perforarlo a la baja, lo que habla por sí solo de connotaciones bajistas, pero no aventuraré más porque en este mercado absolutamente dominado por las estrategias de los Bancos Centrales puede pasar cualquier cosa, incluso lo lógico».

Pues sucedió lo lógico. En un índice cargadito de bancos y con los bancos sufriendo como canallas por el estrechamiento de márgenes provocado por la caida de los tipos de interés y por tener que pagar por los depósitos que tengan en el BCE, era cuestión de tiempo que se rompiera la línea clavicular de la figura y comenzaramos a hablar de lo que viene ahora, que estadísticamente no es precisamente positivo.

El caso es que a la debilidad bancaria se han sumado en esta jornada el petróleo, que es buena excusa siempre para caer, y el supersector de recursos básicos, que está prácticamente al borde de la inanición y sin visos de recuperación. La demanda es prácticamente inexistente y la sobrecapacidad es alarmante. En nuestro mercado, Arcelor Mittal y Acerinox sufren en sus carnes este asunto.

El caso es que a la debilidad bancaria se han sumado en esta jornada el petróleo, que es buena excusa siempre para caer, y el supersector de recursos básicos, que está prácticamente al borde de la inanición y sin visos de recuperación. La demanda es prácticamente inexistente y la sobrecapacidad es alarmante. En nuestro mercado, Arcelor Mittal y Acerinox sufren en sus carnes este asunto.

Por eso ha bastado con muy poco para provocar un nuevo hundimiento de estos valores. Anglo American ha anulado el dividendo y ha anunciado, por fin, una restructuración para terminar con su sobrecapacidad. Y como todo el mundo piensa que eso es lo que deben hacer la mayoría de los actores de este sector, pues todos patas arriba, dejando tocada a la Bolsa de Londres y expandiendo desde ahí el tsunami al resto de mercados europeos. Está visto que lo malo se propaga a toda velocidad.

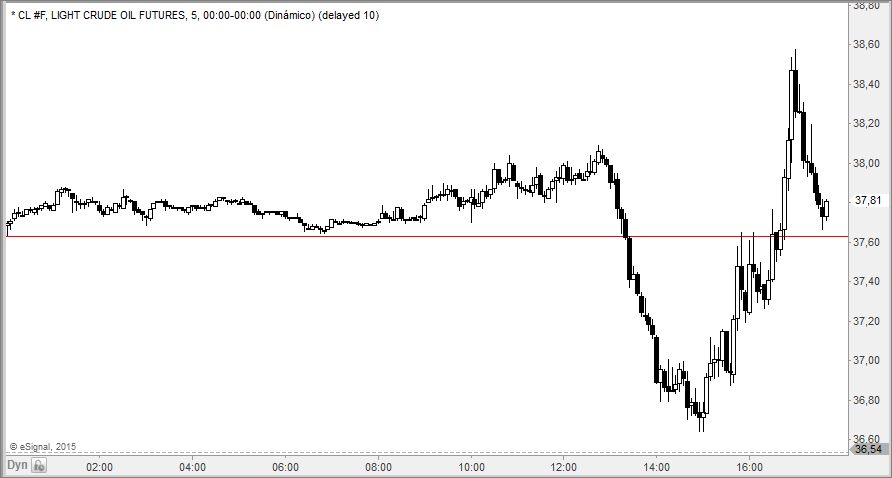

Y lo del petróleo, pues como de costumbre. Una gran excusa que viene muy bien y se tiene muy a mano para lo que se necesite y si lo que se necesita es olvidarse de él, pues se olvida. Miren el gráfico de lo que ha pasado hoy con el oro negro y verán que en realidad solo ha tenido un rato realmente malo, entre las doce y media de la mañana y las tres de la tarde. Antes se mantuvo con cierta dignidad y después recuperó a marchas forzadas hasta ganar terreno respecto a ayer. Pero como es una gran excusa, pues tiene la culpa de todo…

Cualquier cosa con tal de no contar que el mercado está tocado tras constatarse que a Draghi le han cortado las alas y que sus excesos verbales solo son eso, excesos. Que en el BCE no salen las cuentas para elevar el dinero que se debe poner encima de la mesa en la QE porque el mercado de bonos no lo aguantaría y porque, encima, los alemanes no quieren ni oìr hablar de semejante cosa.

Cualquier cosa con tal de no contar que el mercado está tocado tras constatarse que a Draghi le han cortado las alas y que sus excesos verbales solo son eso, excesos. Que en el BCE no salen las cuentas para elevar el dinero que se debe poner encima de la mesa en la QE porque el mercado de bonos no lo aguantaría y porque, encima, los alemanes no quieren ni oìr hablar de semejante cosa.

Así las cosas, el BCE se muestra incapaz de dar con la tecla que eleve la inflación, que es la excusa que ha puesto para la intervención, pero los alemanes están encantados con este devenir de los precios. De hecho, cada vez que pueden, en cada estudio que publican, siguen negando el peligro de deflación…

Y todo esto en vísperas de que la Fed vuelva a encarar el asunto de la subida de los tipos de interés. Nos han hecho creer que lo de subir los tipos va a sentar bien en el mercado porque es una muestra de la fortaleza de la economía americana y de su recuperación definitiva, pero no las tengo yo tas conmigo. Este mercado yonqui de tipos bajos y ayudas externas es realmente imprevisible.

Al cierre, el Dax perdió un 1,95%, el Ibex un 2,04%, el CAC un 1,57% y el Eurostoxx un 1,73%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.