Los mercados están descontando que la Reserva Federal aprobará en su reunión de los días 15 y 16 de diciembre la primera subida de tipos de interés desde junio de 2006. Existe práctica unanimidad entre los analistas sobre la subida de tipos de la Fed, aunque algunos la retrasan al año que viene. El 74% de los analistas apuesta por una subida de 25 puntos básicos.

En lo que no se ponen de acuerdo es en qué sucederá después de que su presidenta, Janet Yellen, lo anuncie el próximo miércoles, mientras el Comité del Mercado Abierto de la Reserva Federal (FOMC, por sus siglas en inglés) desgrana sus proyecciones económicas para 2016.

Algunos analistas consideran que esta medida será un error, pero en Deutsche Bank Research no están de acuerdo, y en el informe ‘Fed: Taking the plunge’ destacan que “la economía de EEUU es lo suficientemente fuerte como para soportar unos tipos más altos”.

El estudio analiza cómo se han disipado las razones por las que la Fed ha mantenido los tipos bajos hasta ahora; los motivos por los que considera que la economía puede soportar unos tipos más altos; sus expectativas sobre cómo se desarrollará la subida de tipos a lo largo de 2016 y 2017; o cómo afectará la subida de tipos a distintos activos (renta variable, divisas, mercados emergentes, materias primas, entre otros). “Esperamos que la Fed suba los tipos gradualmente en 2016, ya que evaluará la reacción de la economía a este endurecimiento de la política monetaria”, señalan los expertos del Deutsche, que auguran que el ritmo se irá acelerando a lo largo del año.

Alzas en la renta variable

Julien-Pierre Nouen, economista-estratega de Lazard Fréres Gestion, resalta que el análisis de los datos históricos desde 19191 muestra que una variación de un punto del tipo de interés en un mes, corresponde a una variación media del -2% en el mercado de renta variable. Pero precisa que “desde mediados de los años 80, las subidas de tipos de la Fed han venido seguidas de alzas en la renta variable”.

“En periodos de baja inflación (como es el caso actual), los tipos a largo están más influenciados por las evoluciones de la actividad económica que por la inflación. Por lo tanto, una subida de tipos corresponde a una mejora de la coyuntura, lo que es positivo para la renta variable, mientras que una bajada de tipos corresponde a un momento de desaceleración económica, que penaliza los resultados de las empresas”, explica Nouen. Conclusión: “los ciclos alcistas de tipos han correspondido principalmente con avances en los mercados de renta variable”. Por tanto, “la subida de tipos, mientras no sea una reacción a un aumento de la inflación, no supone una amenaza para los mercados de renta variable”

El economista-estratega de Lazard Lazard Fréres Gestion añade que “las conclusiones no deberían diferir para la renta variable de la zona euro”. “Aunque la política monetaria seguirá siendo muy acomodaticia de este lado del Atlántico, la subida de tipos a largo americanos, que acompañará el ciclo alcista de los tipos de la Fed, debería tener un impacto en los tipos a largo europeos. Este contexto de incremento de tipos puede conllevar una importante rotación de los valores en el mercado de renta variable”, argumenta Nouen.

Impacto en el dólar

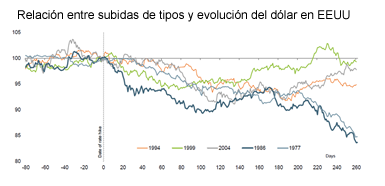

Steen Jakobsen, economista jefe de Saxo Bank, considera que los mercados están descontando que la Reserva Federal subirá los tipos y que este movimiento llevará al dólar hacia nuevos máximos y, con él, al euro por debajo de la paridad, un nivel que no vemos desde el año 2000, cuando la burbuja informática tocó su máximo.

Pero cree que “hay razones para ser escépticos respecto a esto”. “De hecho, el dólar estadounidense tocó su nivel máximo el día de la primera subida en 5 de los últimos 6 ciclos de aumento de tasas. La fortaleza del dólar parece ser inversamente proporcional a la dirección de los tipos de interés de EEUU”, argumenta.

Pero cree que “hay razones para ser escépticos respecto a esto”. “De hecho, el dólar estadounidense tocó su nivel máximo el día de la primera subida en 5 de los últimos 6 ciclos de aumento de tasas. La fortaleza del dólar parece ser inversamente proporcional a la dirección de los tipos de interés de EEUU”, argumenta.

“Cuando la Fed eleva los tipos de interés, simultáneamente reduce el posible crecimiento económico del resto del mundo. Para rectificar esta situación, el dólar debe debilitarse para volver al equilibrio. El precio del dinero sube mientras que los costes del tipo de cambio descienden, y entonces se crea un nuevo punto de equilibrio”, explica este experto.

“El mundo es adicto a los dólares estadounidenses a un nivel que nunca antes habíamos presenciado”, insiste Jakobsen. El 70% de todas las reservas de divisas se mantienen en dólares, y entre el 60% y el 70% de toda la deuda emitida desde el principio de la crisis financiera de 2007-2008 ha sido en esa moneda. Al mismo tiempo, la gran mayoría de las materias primas y de los activos, pasivos y flujos de fondos están denominados en la moneda norteamericana.

“A medida que el dólar se hace más fuerte, se reduce el precio de las materias primas. Por su parte, si vemos precios más bajos de las materias primas, éstos debilitan las exportaciones de los mercados emergentes y de los países que producen energía, por lo tanto, reducen sus importaciones (exportaciones de EEUU y Europa). Esto finalmente reduce el superávit que, tradicionalmente, han invertido en activos de EEUU”, añade el economista jefe del Saxo Bank.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.