La pérdida de confianza en la banca por parte de muchos clientes y los ajustes de plantilla realizados en el sectorhan hecho que el asesoramiento financiero independiente sea visto por muchos como una oportunidad profesional. Un camino es crear una empresa de asesoramiento financiero independiente (EAFI), figura creada por la Comisión Nacional del Mercado de Valores (CNMV) a finales de 2008, en el momento álgido de la crisis de confianza en la banca.

Una EAFI es una persona física o jurídica, supervisada por la CNMV, que presta servicios de inversión: recomendaciones personalizadas a un cliente sobre una o más operaciones relativas a instrumentos financieros; asesoramiento a compañías sobre estructura del capital, estrategia industrial, fusiones y adquisiciones; y elaboración de informes de inversiones y análisis financieros.

Rafael Juan y Seva, fundador de Áureo Wealth Advice EAFI, aprovecha la jornada “Cómo crear una EAFI y los próximos retos de MIFID II”, organizada por la Asociación de Empresas de Asesoramiento Financiero (Aseafi) y Andbank, para dejar muy claro que “quien quiera ser EAFI ha de plantearse convertirse en empresario, no debe hacerlo como una vía de autoempleo porque para eso es mejor que sea agente de una entidad”.

“Convertirse en EAFI supone un trabajo y una inversión constante, algo que no resulta económico”, señala. “Nuestra competencia no es la banca, es el intrusismo, y ahí la CNMV debería ser mucho más beligerante”, insiste Juan y Seva.

La facturación media de una EAFI en España es de 271.288 euros, que permite obtener un beneficio de 43.000 euros. Llama la atención que la ratio de costes sobre ingresos es del 84%. La plantilla media es de 3,5 empleados.

Carlos Moreno de Tejada, director general de Negocio de Andbank España, recuerda que “la EAFI es algo más que un asesor financiero”. “Muchos profesionales están hartos de que su banco le imponga sus objetivos, y por eso prefieren hacerse independientes”, subraya, pero al mismo tiempo enfatiza que “para sobrevivir” hay que gestionar 100 millones de euros. “No se puede hacer una EAFI gestionando 5 millones”, enfatiza.

Carlos García Ciriza, presidente de Aseafi, aporta que la regulación existente en España “impedirá que ocurra lo que en otros países, como en Francia, donde hay 5.000 asesores regulados”. Pero critica las trabas de la normativa, “al no permitirnos tener ni agentes ni siguiera prescriptores”.

“El problema es que en España el cliente cree que su banco le asesora gratis. Por eso, el asesoramiento financiero independiente despierta muchas dudas”, reconoce.

David Gassó, presidente de Economistas Asesores Fiscales del Consejo de Economistas, pone el acento en que “el patrimonio medio asesorado por las EAFI se corresponde con el del cliente minorista, y por tanto es menor que el de agencias y sociedades de valores”.

Victoria Nombela, secretaria técnica de Economistas Asesores Financieros, explica que “es más fácil ser EAFI persona física que jurídica, pues ésta tiene más exigencias”. Y subraya que de todos los requerimientos, “donde la CNMV es más minuciosa y puntillosa es en los requisitos de honorabilidad, revisa absolutamente todo”.

El plan de negocio, clave

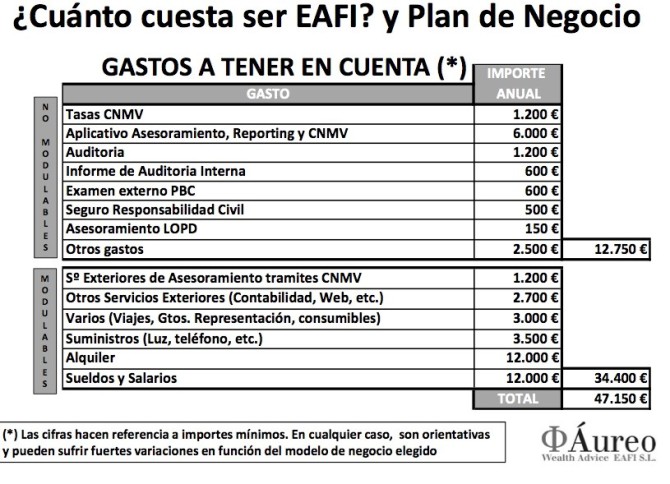

Rafael Juan y Seva hace un cálculo orientativo de lo que cuesta ser EAFI. Para empezar a hablar, 47.150 euros cada año, de los que 12.750 euros no son modulables, ya que se refieren a auditoría, informes, reporting, seguros (obligatorio, el de Responsabilidad Civil), tasas de la CNMV, Protección de Datos, entre otros. Estas cifras no incluyen el salario del asesor financiero independiente.

Rafael Juan y Seva hace un cálculo orientativo de lo que cuesta ser EAFI. Para empezar a hablar, 47.150 euros cada año, de los que 12.750 euros no son modulables, ya que se refieren a auditoría, informes, reporting, seguros (obligatorio, el de Responsabilidad Civil), tasas de la CNMV, Protección de Datos, entre otros. Estas cifras no incluyen el salario del asesor financiero independiente.

El experto de Áureo subraya que la rentabilidad sobre los ingresos obtenidos oscila entre el 0,3% y el 0,9%. Y resalta que el plan de negocio de una EAFI es el que va a determinar la estructura de costes y, sobre todo, las fuentes de ingresos.

Para determinar ese plan de negocio, un asesor financiero debe plantearse siete cuestiones:

1.-¿Lo hago solo o acompañado? “Todo tiene ventajas e inconvenientes. Estar solo es durísimo, tienes que ser un hombre orquesta, y no siempre sabes tocar todos los instrumentos, pero también tiene la ventaja de que puedes definir todo tu negocio”, señala Rafael Juan y Seva

“Si decides tener compañía es clave analizar si serán o no socios. Ahora es relativamente fácil encontrar talento, hay muchos profesionales de valía en el sector. Pero debes una visión de largo plazo, con la mirada puesta en dar una participación en el capital a futuro”, insiste.

2.- ¿Qué servicios voy a ofrecer? ¿Y cómo los va a ofrecer? Si solo asesoramiento en inversiones financieras, o también otras actividades. “Esto lo determina mucho el background de las personas que impulsen la EAFI, si vienen del ámbito de la gestión (posiblemente harán un asesoramiento más cercano a una gestión de carteras y un seguimiento más continuo, e incluso en algún momento se plantearán tener otras estructuras jurídicas) o de la banca privada (con un enfoque diferente)”, explica.

3.- ¿Cuál es el cliente objetivo? “Hay que saber sobre qué se va a asesorar a los clientes y centrarse en lo que se sabe hacer, ya que los costes de los clientes pueden arruinar el negocio”, subraya. “Un cliente pequeño que no supere los 300.000 euros te cuesta dinero. Lo que ocurre es que cuando empiezas, necesitas generar ingresos y no te queda más remedio que aceptarlo. Yo recomiendo implantar unos honorarios mínimos que disuadan a los clientes pequeños”, insiste Juan y Seva.

4.- ¿Dónde estará la empresa? La ubicación física es importante. Algunos empiezan desde su propia casa. Otros necesitan tener una oficina en zona premium, para dar buena imagen ante el cliente. “Además, hay que fijar los medios técnicos necesarios, porque llega un momento en el que llevar la información por medios artesanales es imposible”, señala el fundador de Áureo Wealth Advice EAFI. “Si el asesoramiento está basado en el trading, se necesitarán aplicaciones de mercado online. Si las recomendaciones son sobre carteras de fondos, otro tipo de herramientas que no resultan baratas”, recuerda.

5.- ¿Mantener acuerdos con entidades o no? “Me parecen necesarios, pero tampoco tiene sentido tener muchos”, señala Juan y Seva, que le pide a la entidad con la que trabaja acceso a productos (arquitectura abierta), facilitar la operativa del cliente, capacidad de retroalimentación en la información acerca de la operativa, y otro tipo de apoyos, como desarrollo en cuestiones tecnológicas, ayuda en la parte de ejecución, o asesoramiento en cuestiones legales empresariales o sobre operaciones corporativas, que pueden ser colaterales pero que un tipo de cliente demanda.

6.-¿Cómo voy a cobrar? La cuestión de las retrocesiones (la parte de la comisión que cobra la gestora pero que se la devuelve al banco que distribuye el fondo) es clave. Pero “lo verdaderamente importante es informar claramente al cliente”. El presidente de Inverco, Ángel Martínez-Aldama, reconoce que las gestoras retroceden un 74% de la comisión de gestión al comercializador.

y 7.-¿Asesoraré vehículos de inversión? “Áureo asesora un compartimento de un fondo y la experiencia es positiva, sobre todo, porque el cliente te pide que le metas en un fondo para no estar todo el día firmando papeles”, explica Juan y Seva. “Tenemos clientes pequeños a los que podemos dar servicio de esta forma, a la que se unen incluso los grandes para evitar burocracia. Se trata de un camino válido que permite generar economías de escala”, añade.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.