Mirando la jornada por su desenlace, solo puede ser calificada de tremenda, pero evaluada por su perfil, las cosas son más preocupantes aún. Vean estos dos gráficos:

Mientras el petróleo (gráfico inferior) subía, el Dax alemán (gráfico superior), bajaba. Ni qué decir tiene que el perfil del Dax era exactamente el mismo que el del resto de grandes mercados europeos. Incluso, para mayor agravante, el Dax ha tenido peor jornada que el resto.

¿Qué ha pasado? Sencillamente, que los resultados presentados hoy no han gustado ni poco ni mucho. No han gustado nada. H&M ha reportado una caída de resultados del 11% y ha culpado de ello a la fortaleza del dólar y al buen tiempo en el mes de noviembre. Roche ha reducido sus beneficios más de lo previsto por los analistas y Electrolux se ha metido en pérdidas tras fracasar la compra de la unidad de electrodomésticos de GE.

Acompañen esto con unas cuentas de Deutsche Bank que no es que no hayan gustado, es que no hay por donde cogerlas a pesar de la excusa de los gastos judiciales y multas, o con la inagotable caída de los bancos italianos, sobre los que el mercado ha extremado su desconfianza después de que el BCE les requiriera información sobre su tratamiento de activos en riesgo de mora.

A pesar de que a los italianos les han autorizado el ‘banco malo’, o precisamente porque esto supone el reconocimiento implìcito de que el sistema financiero del país no está todo lo sano que debiera, el castigo a estos valores se mantiene y acrecenta. Como pueden imaginar, esto del castigo al sector bancario no le viene muy bien a un Ibex plagado de entidades financieras…

¿Y las expectativas? ¿Y las palabras de Draghi? ¿Y aquello de que el euro iba directito a la paridad con el dólar? Pues las expectativas pueden dejarse para mejor ocasión porque hoy tocaba descontar cosas más palpables (y malas); las palabras de Draghi se las lleva el viento si no hay más dinero encima de la mesa para frenar las avalanchas de papel que se producen en días como hoy. Y sobre la paridad con el dólar, de risa. El euro sigue subiendo…

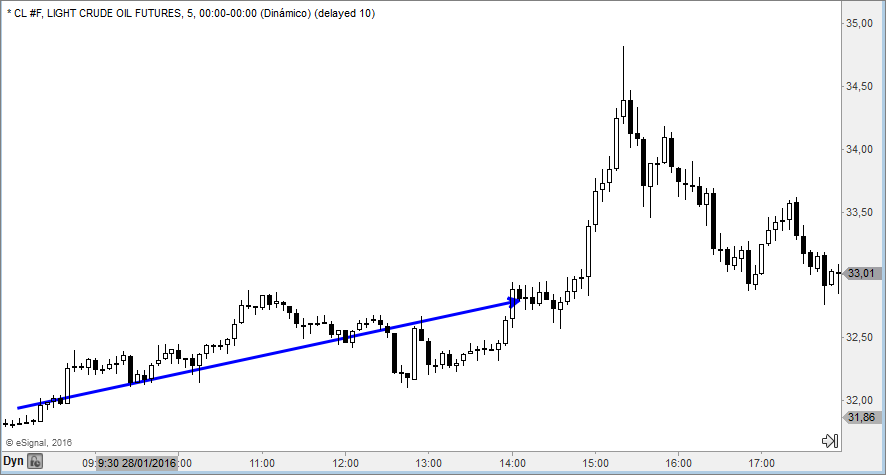

Pero es que cuando todo se conjura para que las cosas vayan mal, pues pasan cosas como las que han pasado hoy con el petróleo. Los rusos siguen contando por ahí que la reunión con la OPEP es inminente y hoy han ido un poco más allá: lo que es inminente es el acuerdo para rebajar producción todos los productores.

El mercado se lo ha creído al principio, pero ha empezado a ‘mosquearse’ ante la falta de respuesta de Arabia Saudí, que sigue sin soltar ripio. ¿Qué piensan los principales actores de esta historia? No lo han dicho directamente pero han hecho saber muy claramente que de acuerdo para reducir producción nada de nada y que en todo caso lo valorarían si todos, absolutamente todos, los productores lo hacen.

No parece que esa sea la respuesta adecuada ante un acuerdo inminente, así que el precio del petróleo ha vuelto a caer desde máximos. No del todo porque en el mercado se supone que ‘cuando el río suena, agua lleva’, pero sí ha recortado con fuerza. Y, ahora sí, los mercados europeos se han subido a ese movimiento para volver a caer hasta el final de la sesión…

Al cierre, el Dax perdió un 2,44%, el Ibex un 1,72%, el CAC un 1,33% y el Eurostoxx un 2,10%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.