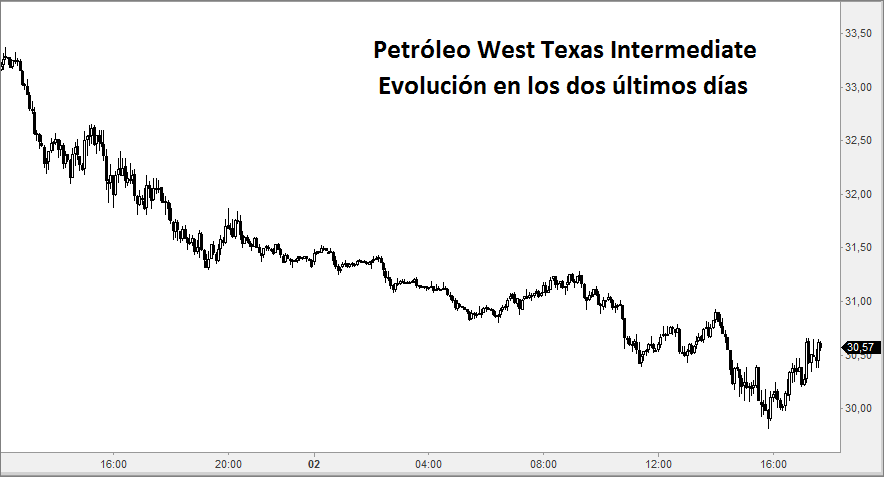

Debieron caer ayer si es que el problema es el petróleo. En este gráfico que incluye parte de la sesión de ayer se aprecia con claridad cómo el crudo llevaba cayendo desde la víspera y, si me apuran, ayer lo hizo con mayor contundencia:

Quizá, para entender que hoy haya arreciado la caída podría tenerse en cuenta el «factor 30 dólares». Y es que todos los mercados se ponen de los nervios cada vez que el crudo se acerca a esa barrera.

Ahora se tiene claro, además, que la mejoría experimentada la semana pasada por el precio del petróleo está fundamentadad en rumores esparcidos desde Rusia. Fueron todo inventos rusos lo de la aproximación para una reunión con la OPEP y zarandajas por el estilo. Hoy, al llegar a los 30 dólares han dicho que hablan con Venezuela de adoptar medidas para recortar la producción…

Pero mucho ojo porque esto pone los pelos de punta a más de uno. Que los rusos estén haciendo este tipo de cosas pone de manifiesta hasta qué punto las cosas de la economía rusa pasan de ir mal a tornarse desesperadas. Rusia es, fundamentalmente, un exportador de materias primas, entre ellas petróleo, y no puede decirse precisamente que la evolución de los precios sea muy positiva para quien vende, así que la recesión rusa no tiene visos de mejorar. Añadimos otro factor de inestabilidad al zurrón, por si habia pocos.

Pero es que, además, en los mercados han causado cierto estupor las declaraciones de Stanley Fisher, vicepresidente de la Fed, quien manifestó ayer que «a lo mejor» los mercados llevan razón al valorar muy negativamente el «timing» escogido por la Fed para las subidas de tipos. Vamos, que lo de subir tipos puede que no.

Me dirán que este tipo de cosas siempre han actuado como espoleta para las alzas. Pero es qu resulta que las cosas han llegado ya a un punto donde el señor Fisher reconoce que la Fed no es capaz de imaginar siquiera el daño que puede sufrir la economía estadounidense como consecuencia de la crisis de otras economías, fundamentalmente la china.

En este estado de cosas, muchos comienzan a ponerse la venda antes de hacerse la herida y los pronósticos sobre el PIB del primer trimestre van siendo cada vez peores. Claro, que luego lo resolverán hablando de la gran tormenta y echándole la culpa a la climatología. Lo han hecho otras veces, así que a nadie le extrañaría.

¿Y todo esto, qué tiene que ver con Europa? Literalmente, poco, pero en la práctica, tiene todo que ver. A pesar de que Draghi sigue diciendo grandilocuencias cada vez que le acercan una alcachofa, los mercados europeos no son nadie. Aquí todo es lo que diga Wall Street, que es donde está el dinero y la personalidad, en tanto que los mercados europeos son meras comparsas.

Si no fuera así, se habría hecho valer que la caída del precio del petróleo es un regalo inesperado para las economía europeas o que las expectativas inmediatas hablan de más estímulos en la Eurozona. Draghi lo reiteró ayer mismo. Pero no. Aquí mandan los americanos hasta cuando están dormidos, que para eso el MiniSP está abierto casi las 24 horas del día.

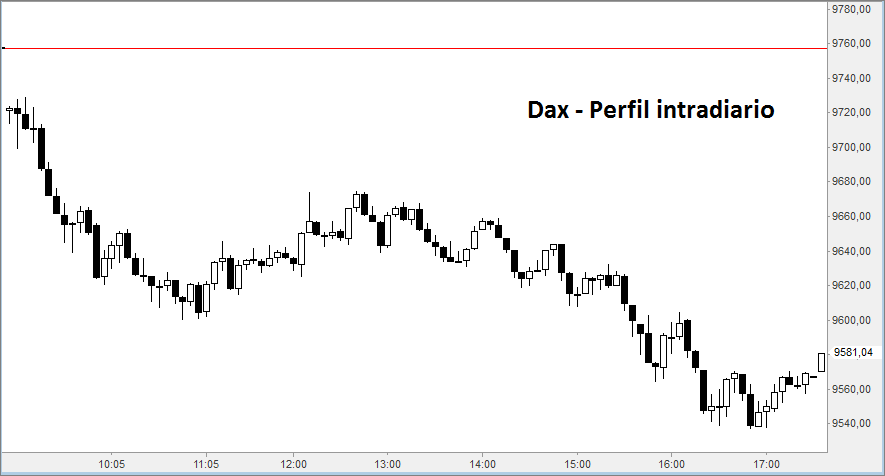

Este gráfico intradiario del Dax deja bastante claro cómo es la falta de fuerzas de los mercados europeos. Ni un atisbo de reacción en todo el día.

¿Y en el patio patrio? Pues, la verdad, sigue sin notarse una gran diferencia con lo que está pasado por ahí fuera, así que la incertidumbre política sigue sin pasar demasiada factura. El Ibex ha caído un poco más, pero tampoco exageradamente más que el resto.

Ahora bien, son muchos los analistas que están esperando el desenlace de la crisis política para hace estimaciones acerca de España y me temo que un gobierno demasiado escorado hacia Podemos puede causar un efecto devastador.

En cualquier caso y a pesar de no acusar demasiado las miserias de la política interna, ningún valor en el Ibex ha logrado mantenerse en positivo, destacando las pérdidas de Sacyr (-7,9%) y Caixabank (-6,27%), accionistas ambas de Repsol, en el entorno del 7%.

Tampoco parece que el Santander levante cabeza, con una caída superior al 5% hoy, en línea con el Popular y Bankia, aunque esta última rebasó la barrera del 6% de pérdidas en la jornada de hoy.

Al cierre, el Dax perdió un 1,81%, el Ibex un 2,96%, el CAC un 2,47% y el Eurostoxx un 2,29%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.