Se tiende a buscar al petróleo como causa de la caída de las Bolsas y no negaré que la ruptura de nuevo a la baja de la barrera de los 30 dólares por barril no pueda haber tenido algo que ver en el fuerte retroceso de todos los mercados occidentales (los europeos ya se despeñaron cuando debían).

Sin embargo, les invito a hacer la prueba de abstraerse de lo que hayan leído hasta ahora sobre el asunto y pensar de esta manera: «la caída del petróleo no es una causa, sino una consecuencia». ¿Consecuencia de qué?

- De una demanda en niveles muy bajos como consecuencia de los problemas de la economía china.

- De una guerra de precios que esconde tras de sí un enfrentamiento geopolítico bastante evidente

¿Y qué está ocasionando?

- Caída brusca del beneficio de las petróleras

- Profundización en la recesión de la economía rusa

- Aumento significativo de los déficits fiscales de los países del Golfo

- Cierre de la práctica totalidad de las instalaciones de extracción que usaban la técnica de ‘fracking’ por no ser rentables

A grandes rasgos, eso es lo que hay en el lado del petróleo, de lo que cabe derivar que no es por la caída del petróleo por lo que cae la Bolsa, sino por el efecto que esta caída tiene en cosas que preocupan mucho a la mayor parte de los analistas.

Lo de la economía china es ya conocido por todos y poco se puede hacer en realidad en este terreno. Tras cuarenta años de crecimiento económico sin parangón en la historia mundial, ahora mismo China está inmersa en un cambio de modelo. Ya no quiere sustentarse en la fabricación a precios muy baratos, nicho en el que hay gran competencia, sino que pretende dar el salto hacia el modelo de producción de valor añadido. Tardará, y el primer efecto es la caída de la producción y del crecimiento económico.

Pero hoy se ha visto al mercado más preocupado por los rusos que por los chinos. Rusia vive una recesión de caballo y lleva unos cuantos días actuando de forma bastante desesperada para intentar reactivar el precio del petróleo, su única fuente real de ingresos procedentes del exterior. Son los rusos los que esparcen la especie cada dos por tres de que está a punto de llegarse a un acuerdo con la OPEP para reducir producción.

Y ya que hablamos de la OPEP, en su seno asistimos a una lucha sin cuartel entre los dos mayores productores del cártel. Arabia Saudí, que inició una guerra de precios antes de que Irán pudiera normalizar sus exportaciones tras el fin de las sanciones internacionales con el fin de aumentar cuota de mercado y evitar que su archienemigo religioso y geoestratégico tuviera fácil el retormo de su petróleo al mercado.

El problema es que se les ha ido un tanto la mano y ahora mismo lo que está en juego es la propia estabilidad de la economía saudí, en la que el gasto público alcanza dimensiones escalofriantes y sin ingresos las cosas se pueden poner algo tensas. Este mismo fenómeno afecta a casi todas las monarquías del Golfo Pérsico.

Son muchos factores y todos ellos muy importantes como para ser obviados. Sólo la perspectiva de que muchas empresas no podrán vender en China sus productos en las cantidades que lo hacían hasta hace apenas dos años, ya pone los pelos de punta a más de uno, especialmente si se refiere uno a la industria exportadora alemana de bienes de equipo.

No es de extrañar que el propio vicepresidente de la Fed, Stanley Fisher, haya reconocido que la Fed lleva el paso cambiado, que no tiene ni idea de si las circunstancias exteriores que estamos relatando terminarán por afectar poco o mucho al ritmo de crecimiento de la economía americana.

Y sí, Fisher admitió que pueden hacer errado en el ‘timing’ de las subidas de tipos y es posible que el mercado lleve razón en sus temores. Pero las Bolsas, lejos de celebrar hoy que los tipos de interés podrían quedarse como están durante bastante tiempo, prefirieron acusar el golpe del petróleo. Es decir, de todo lo que hay detrás de la caída del precio del petróleo.

Hoy preocupaba mucho Rusia. Su economía está al borde del abismo y su Banco Central apenas si puede contener la hemorragia del cambio del rublo, en tanto que Putin promete medidas para salir de la recesión. Definitivamente, en el mercado temen a Putin.

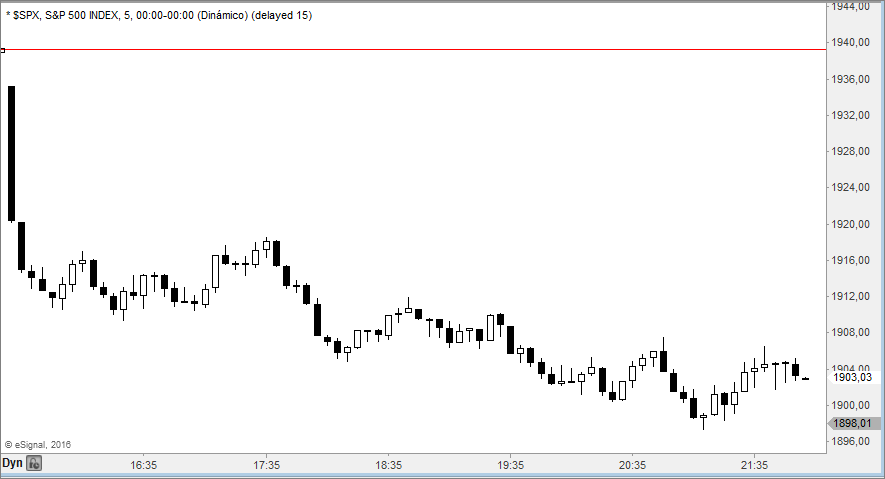

No es de extrañar por tanto que el S&P 500 haya presentado este perfil intradiario:

Ha mantenido los 1.900 puntos por los pelos ya que apenas unos minutos antes del cierre parecía difícil conseguirlo. Mucho ojo, porque este perfil se obtiene con resultados mejores de lo esperado en Google, UPS, Mattel o Dow Chemical. No quiero pensar qué hubiera ocurrido si dos de estas empresas, Google y UPS, no hubieran batido las estimaciones…

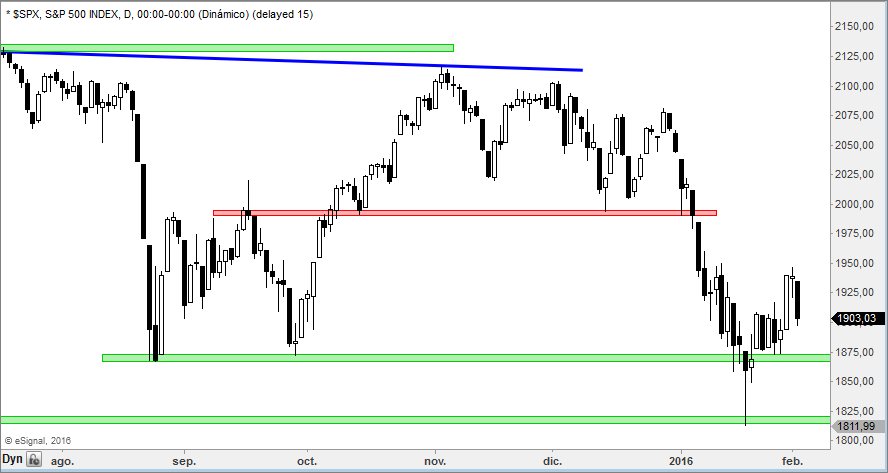

El caso es que tras la sesión, el gráfico diario del S&P 500 queda así:

No es la más académica estrella del atardecer que uno haya visto, pero la secuencia de las tres últimas velas sí que lo parece. Y les recuerdo que suele ser una formación bajista de las buenas…

Al cierre, el Dow Jones perdió un 1,80%, el S&P 500 un 1,87%, el Nasdaq 100 un 2,18%, el Nasdaq Composite un 2,24%, el Nyse Composite un 2,11% y el Russell 2000 un 2,28%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.