¿Qué está pasando para que los inversores vendan a mansalva títulos de bancos, siempre considerados tan sólidos? Sencillamente, que hay una pérdida de confianza absoluta no tanto en la solidez de los bancos (que también), sino en su capacidad para adaptarse razonablemente a un entorno duradero de bajos tipos de interés.

El problema es que todo es una pescadilla que se muerde la cola. Las exigencias de solidez de sus balances exige a los bancos olvidar las alegrías en la concesión de créditos, de forma que las entidades ven cómo se reduce a la mínima expresión lo que ganan en este negocio de prestar dinero.

En un segundo paso para la destrucción del margen, resulta que la mayor parte de los créditos vivos dan ahora mismo una rentabilidad claramente insatisfactoria. Están en su mayoría referenciados al Euribor y éste ha llegado a situarse en negativo, abriendo el debate de si llegado el caso el banco tendrá que pagar al titular de un crédito por tenerlo.

Llevado al límite, el banco está ganando dinero ahora mismo por las comisiones que cobra a sus clientes y por la rentabilidad de sus carteras, que en el caso de la deuda pública es realmente escasa. Pobre bagaje para soportar un balance como el de los bancos.

Queda claro que les ha pillado el toro. Sus estructuras siguen siendo faraónicas y el ahorro de costes ha sido mucho menor de lo que el negocio requiere ahora mismo, así que los analistas hacen las cuentas y empiezan a no salir.

Todo comenzó con la duda razonable sobre el nivel de activos en mora de la banca italiana, luego por las sospechas sobre la solidez del balance del gigante Deutsche Bank, al que además de todo lo anterior lo acorralan distintos procesos judiciales en Estados Unidos, y ha terminado por generalizarse a todo el sector financiero. la espoleta hoy han sido los malos resultados de Societe Generale.

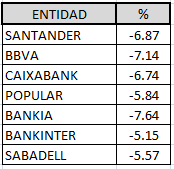

En estas condiciones, los inversores venden todo lo que huele a banco y nos encontramos con el siguiente panorama en el Ibex:

Eso es lo que ha caído cada uno de lso siete bancos presentes en el selectivo español. imposible que el Ibex se sostenga con una mínima dignidad si las cosas están así de crudas, especialmente con las caídas del Santander y del BBVA.

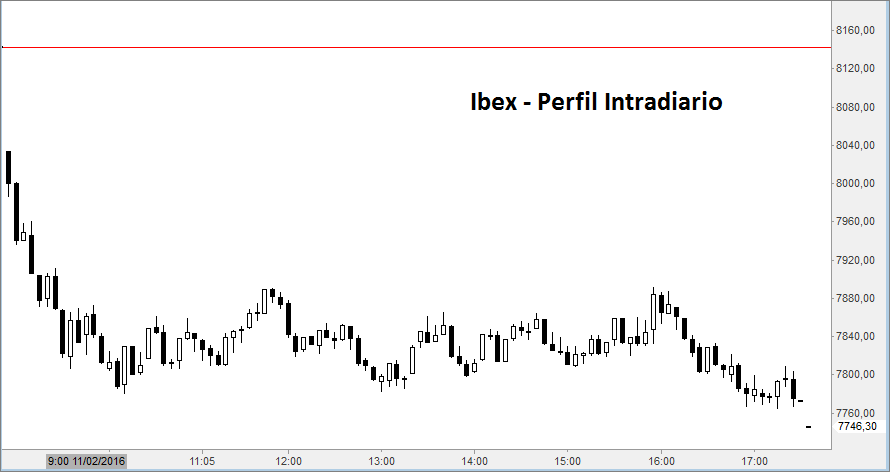

En la primera hora de sesión, el Ibex ya había bajado todo lo que había que bajar y en el resto de la jornada ni siquiera intentó maquillar las pérdidas. Incluso, la última hora y media fue la peor y el selectivo terminó por cerrar en mínimos del día.

En la primera hora de sesión, el Ibex ya había bajado todo lo que había que bajar y en el resto de la jornada ni siquiera intentó maquillar las pérdidas. Incluso, la última hora y media fue la peor y el selectivo terminó por cerrar en mínimos del día.

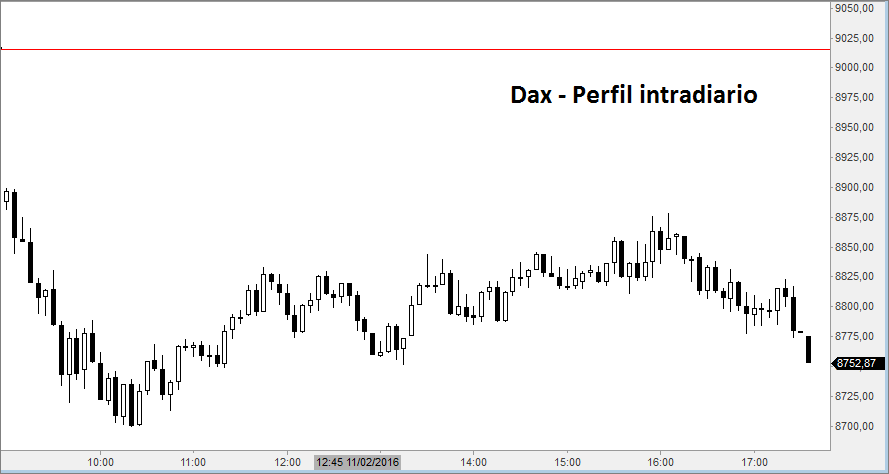

Tampoco es que el gráfico intradiario del Dax sea para tirar cohetes, pero al menos el índice alemán trató de recuperar terreno a lo largo del día. Y eso que en teoría su mayor fuerza, que son las empresas exportadoras, están sufriendo de lo lindo por la recuperada fortaleza del euro, que hoy ha cotizado por encima de los 1,13 dólares ante la perspectiva de la que Fed no eleve los tipos de interés en todo el año.

Fuera de lo que es estrictamente la Bolsa, nos hemos encontrado con un nuevo repunte de la prima de riesgo, pero el hecho más significativo del mercado de deuda ha sido la venta masiva de deuda portuguesa. Ya tiene que pagar un 4% por los bonos a diez años a pesar de que el BCE está comprando papel a diario. ¿Dónde estaría sin el apoyo del BCE? Mejor no pensarlo.

Al término de la sesión, los analistas seguían sin respuestas. Eran capaces de hacer una diagnóstico de la situación bastante claro, pero no de atisbar cómo se puede salir de este atolladero. Tipos más bajos desde el BCE llevarían a los bancos aún más contra las cuerdas…

¿Y el petróleo? Ya casi ni se habla de él, pero tiene su papel en todo este asunto. Sigue bajando aunque hoy no ha tenido una de sus peores jornadas. El Brent está ligeramente por encima de 30 dólares y el West Texas Intermediate ligeramente por encima de 27 dólares.

Al cierre, el Dax perdió un 2,93%, el Ibex un 4,88%, el CAC un 4,02%, el Eurostoxx un 3,90%, el Mib italiano un 5,63% y el PSI portugués un 4,47%

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.