Poco importa que el G-20 (que en mi opinión podía haberse ahorrado la reunión y nos habría salido mucho más barato a todos) diga esa obviedad de que son aceptables los estímulos pero que las medidas para salir de la crisis tienen que venir de la mano de los gobiernos y no de los bancos centrales, que las Bolsas solo ven en este momento que el Banco Central de turno, en este caso el BCE, va a tener que poner más carne en el asador.

Usó en su momento el estandarte de la deflación para superar la animadversión alemana a cualquier tipo de intervención monetarista en los mercados y ahora no tiene más remedio que echar el resto.

En lugar de decir que sus estímulos solo han servido en realidad para que la deuda portuguesa no esté por las nubes y no han logrado reactivar nada de lo que había que reactivar, el BCE se apresura ofrecernos a una segunda taza de caldo.

Luego nos vendrán desde la Comisión Europea con la historia de que todos tienen que acometer reformas estructurales para salir adelante, pondrán de nuevo el foco en el mercado de trabajo español y no dirán nada de la más que imperativa necesidad de una reforma en profundidad del sistema financiero alemán para aflorar todo lo que hay oculto en sus bancos de los lander.

Y nadie hará nada y en ello encontrará Draghi la excusa perfecta para justificarse. «Algo hay que hacer» (salvo que seas Rajoy). En realidad es en lo único que estoy de acuerdo, pero no estoy tan seguro de que sea esto lo que hay que hacer y, además, a cambio de nada. Hay un peligro oculto en los tejemanejes del BCE: es ya prácticamente la única contraparte de algunos mercados de bonos, lo que tampoco es precisamente muy saludable.

El caso es que con estos condicionantes, la sesión de hoy comenzó a la baja con el mercado preocupado, muy preocupado incluso, por el devenir de los mercados asiáticos. No es que la caída de la Bolsa china haya reactivado los temores, sino que estos se centran en la ‘devaluación silenciosa del yuan’, que va perdiendo valor prácticamente a diario en un mercado, recordemos, que no es tal.

Pero pudieron más los que ven la botella medio llena con la proximidad de la reunión del Consejo de Gobierno del BCE:

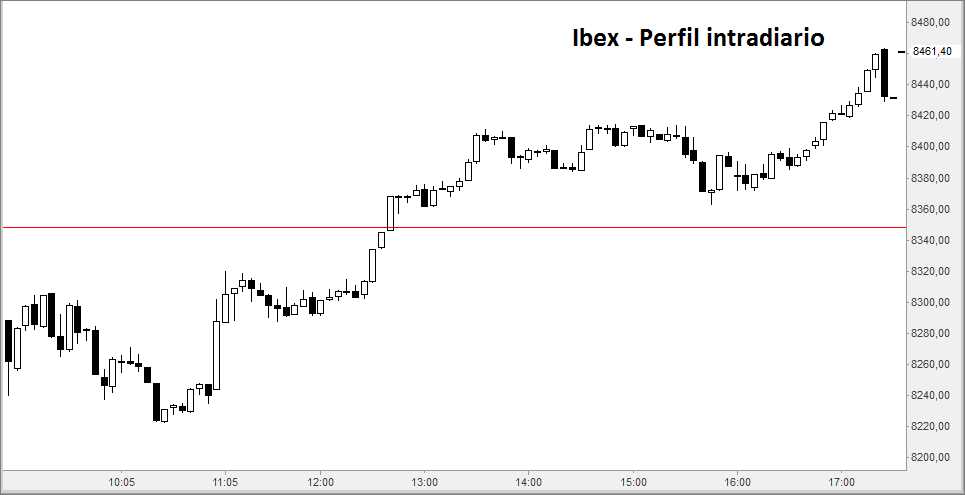

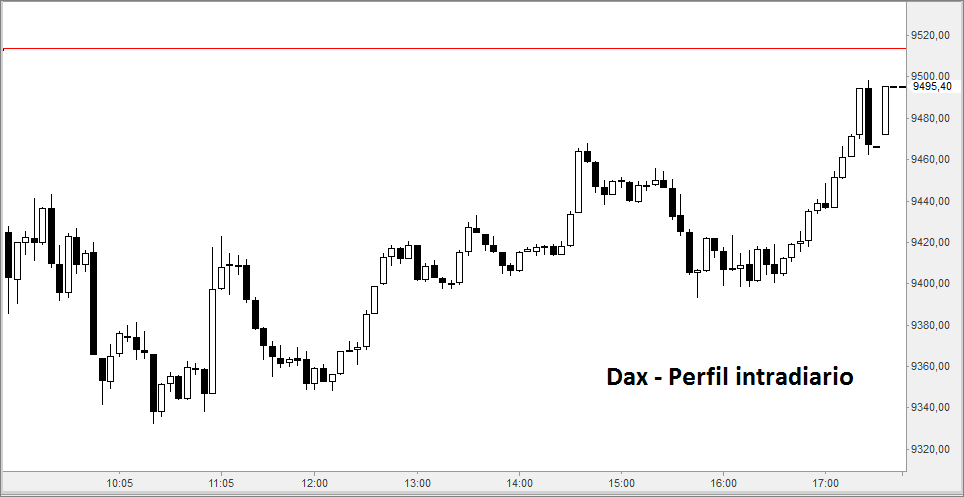

Pero como puede apreciarse en estos dos gráficos, la alegría fue por barrios. El gráfico superior, del Ibex, nos habla de una reacción decidida que llevó al selectivo muy lejos de los mínimos y muy por encima del cierre del pasado viernes. En cambio, el inferior, el del Dax, nos habla de una reacción mucho más timorata que no fue capaz de llevar al índice al terreno positivo.

Las diferencias hay que buscarlas hoy en el buen comportamiento del sector bancario español y en la reacción de Telefónica tras la caída del viernes por los resultados, aunque es cierto que todos los índices europeos lo hicieron mejor que el Dax en la jornada de hoy. Al índice alemán le funcionaron peor los bancos y le pesaron los temores a que la fusión de la bolsa alemana y la británica no llegue a buen puerto.

Al cierre, el Dax perdió un 0,19%, el Ibex ganó un 1,34%, el CAC un 0,90% y el Eurostoxx un 0,57%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.