Lo mejor es que veamos unos gráficos para hacernos mejor una idea de lo que ha ocurrido hoy en los mercados europeos:

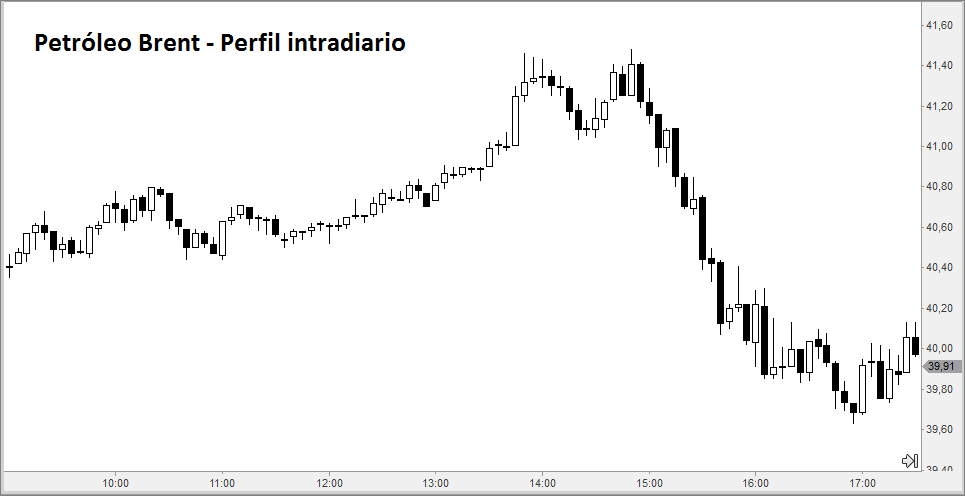

De entrada, lo primero que es claro es que el petróleo no tuvo gran cosa que ver en la primera parte de la sesión pero que, en cambio, fue el protagonista (o la gran excusa) en la caída de la segunda parte de la jornada europea. Por tanto, vamos por partes y, a ser porible cronológicamente.

De entrada, lo primero que es claro es que el petróleo no tuvo gran cosa que ver en la primera parte de la sesión pero que, en cambio, fue el protagonista (o la gran excusa) en la caída de la segunda parte de la jornada europea. Por tanto, vamos por partes y, a ser porible cronológicamente.

Tuvimos una apertura con fuerte gap a la baja que es consecuencia del cierre dubitativo de anoche en Wall Street y de las malas noticias procedentes de China. Cada vez que sale un dato macro allí es un temblor de piernas generalizado entre los analistas, pero me temo que esta vez la cosa va de excusa.

Como es apreciable, el mercado tardó bastante en intentar tirar para salir de la situación de pérdidas en que se había sumido desde el mismo comienzo de la sesión. Las culpas oficiales fueron para China en tanto que las manos fuertes soltaron lastre por lo que pueda ocurrir con Draghi.

Nadie lo dice abiertamente, pero en el mercado hay una sensación generalizada de que Draghi puede organizar otro episodio como el del mes de diciembre. Nadie se fía lo más mínimo del BCE aunque celebren con grandes aspavientos cada bravuconada del italiano. Pero cuando llega la hora de la verdad, buscan excusas para soltar lastre… No hay nada más cobarde e interesado que el dinero…

Muy bien, pero a eso de la una asistimos a un rebote de los realmente considerables. ¿Qué pasó? Pues sencillamente que el Bank of England, la autoridad monetaria británica se alineó definitivamente con los partidarios de mantener al Reino Unido en la UE y presentó en el Parlamento británico un informe demoledor alertando de las terribles consecuencias que una ruptura con la UE tendría para la economía británica. Tan demoledor es el informe que los euroescépticos han acusado al BoE de haberse pasado de la raya.

Y al mercado le sentó bien, pero no fue lo único.

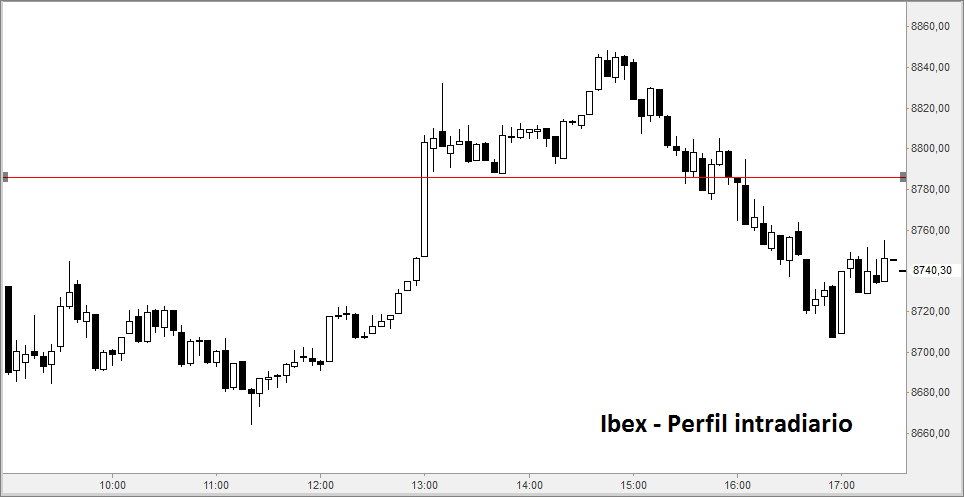

Resulta que también fue muy valorada la colocación de una emisión sindicada de deuda a 30 años por parte del Tesoro español. Gran demanda y tipos más bajos de lo previsto en un principio. Parece mentira, pero al mercado se la trae al pairo la situación política. De hecho, que no haya acuerdo para formar Gobierno parece una buena situación para muchos, que piensan que algunos acuerdos de los que se barajaron son mucho peores que ningún acuerdo. Eso sí, que nadie les mente el asunto catalán, que ahí sí que afloran los nervios.

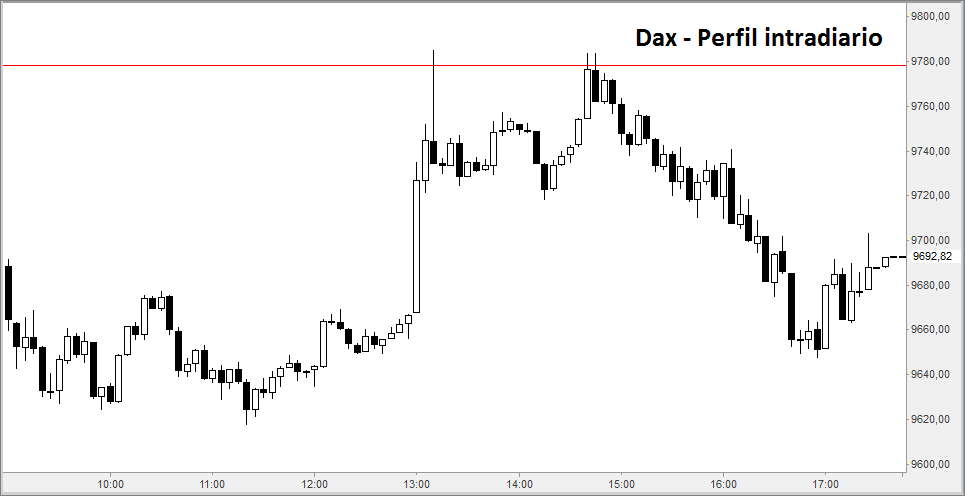

Precisamente por la ‘celebración’ de esta colocación de bonos el Ibex español logró regresar a terreno positivo en tanto que el Dax alemán no hizo sino rozar el equilibrio para volver a caer. Se celebró más en el mercado español que en el alemán, sin duda.

Y a partir de ahí, protagonismo para el petróleo en una maniobra realmente curiosa. El precio del Brent subió a remolque de lo que hacían los mercados bursátiles. Fue por detrás hasta que en el mercado se dieron cuenta de que no podía más y su caída fue decisiva para los índices, ya que se había encontrado la excusa perfecta para empapelar a la concurrencia y dejar caer el asunto hasta donde estaba antes de la una de la tarde. Casi lo consiguen.

Al cierre, el Dax perdió un 0,88%, el Ibex un 0,53%, el CAC un 0,86% y el Eurostoxx un 0,63%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.