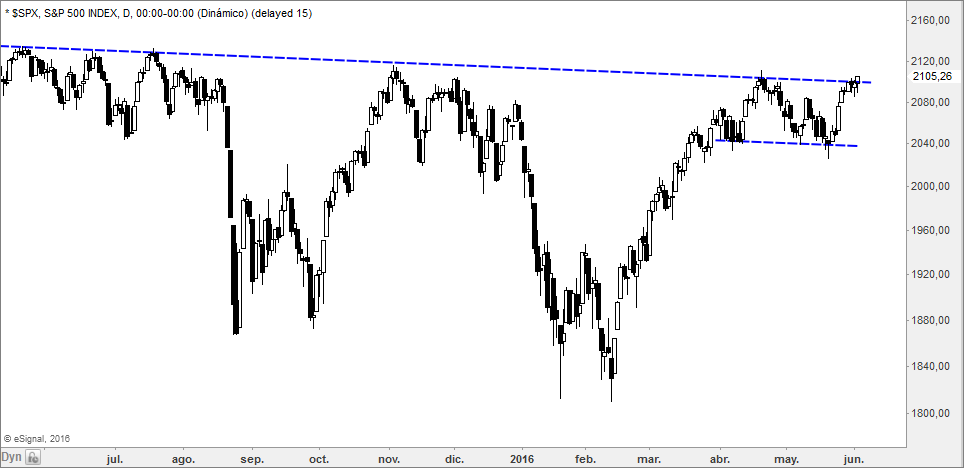

No lo había conseguido desde el pasado 20 de abril y el cierre registrado hoy es superior al de entonces. Los cinco puntos escasos que ha conseguido hoy el índice, desde luego, han dado mucho de sí.

Ha roto la directriz bajista que viene desde los máximos históricos y ha cerrado por encima de ella. Cierto es que ha faltado algo de claridad, pero no se pueden pedir peras al olmo, que el dato de empleo sale mañana.

Ha roto la directriz bajista que viene desde los máximos históricos y ha cerrado por encima de ella. Cierto es que ha faltado algo de claridad, pero no se pueden pedir peras al olmo, que el dato de empleo sale mañana.

Sin embargo, hoy no ha parecido que estuvieran ‘reservándose’ para mañana. El mercado parece tener asumido ya que habrá subida de los tipos de interés en verano y no se inmuta ya por un buen dato de empleo privado de la consultora ADP. O se inmuta solo un rato, el que conviene para que los europeos se despisten y luego tengamos al otro lado del Atlántico otra sesión de recuperación:

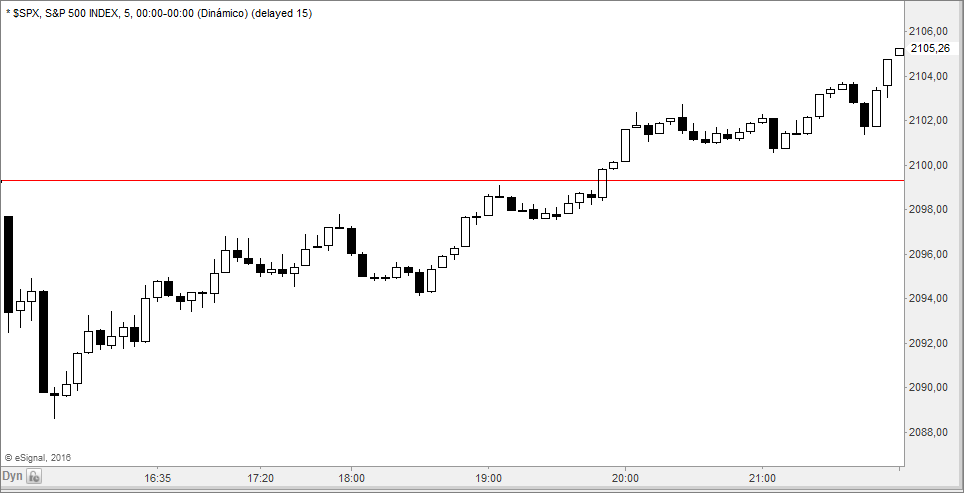

El perfil intradiario de la sesión parece un calco de la de ayer, la verdad. Cosas veredes, aunque para cosa curiosa de ver, lo que ha hecho el petróleo hoy:

El perfil intradiario de la sesión parece un calco de la de ayer, la verdad. Cosas veredes, aunque para cosa curiosa de ver, lo que ha hecho el petróleo hoy:

Cayendo toda la mañana ante las noticias que hablaban de que la OPEP era incapaz de llegar a un compromiso para no aumentar la producción de petróleo y que lo único en lo que todos parecen estar de acuerdo en el seno del cártel es en que no van a bajar la producción.

Cayendo toda la mañana ante las noticias que hablaban de que la OPEP era incapaz de llegar a un compromiso para no aumentar la producción de petróleo y que lo único en lo que todos parecen estar de acuerdo en el seno del cártel es en que no van a bajar la producción.

Pero en cuanto se ha sabido que las reservas semanales de crudo y productos refinados en Estados Unidos han caído, lo de la OPEP ha pasado a un segundo o tercer plano y los que mandan han pasado a la acción, provocando que el petróleo volviera casi al inicio del movimiento a la baja. Queda claro que la OPEP no sirve ni para meter miedo.

Al cierre, el Dow Jones avanzó un 0,27%, el S&P 500 un 0,28%, el Nasdaq 100 un 0,25%, el Nasdaq Composite un 0,39%, el Nyse Composite un 0,31% y el Russell 2000 un 0,67%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.