El primer

informe sobre las comisiones por la retirada de efectivo en los cajeros automáticos que elabora la Comisión Nacional de los Mercados y la Competencia (CNMC) analiza los acuerdos y las decisiones de las entidades de crédito para la determinación y aplicación de esas tarifas. Concluye que «no hay constancia de que se haya producido un incremento de comisiones a los consumidores, dado el escaso tiempo transcurrido desde su inicio y la gradualidad de su impacto».

La retirada de efectivo representa el 74% de las operaciones que se realizan en los cajeros automáticos. En marzo de 2015 se pasó de un sistema multilateral en el que las entidades acordaban compartir su red de cajeros a cambio de una tasa previamente pactada entre ellos, a otro en el que cada entidad o grupo cobra al resto una comisión que unilateralmente decide por el uso de su red.

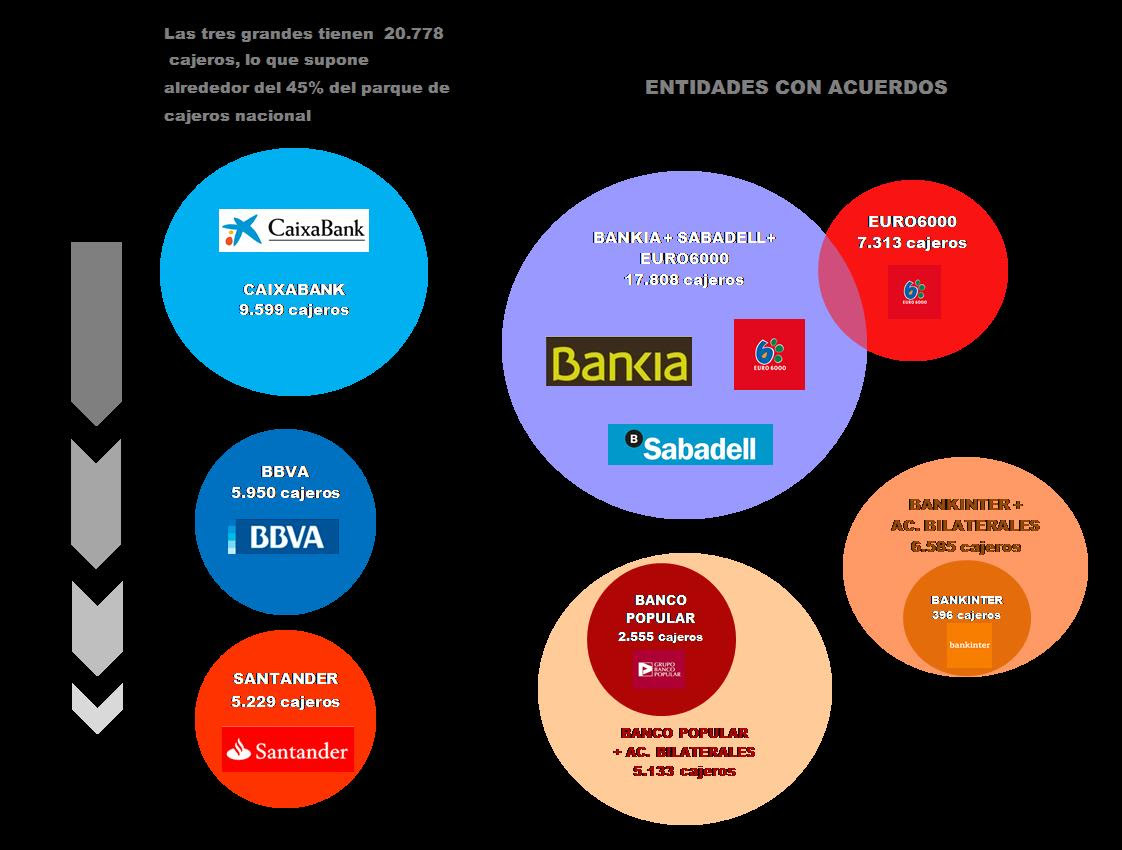

El informe destaca que el primer semestre se ha caracterizado por una intensa actividad de alianzas y acuerdos interbancarios. El más importante de ellos es el suscrito por Bankia, Sabadell y la red Euro 6000, que incluye 18.000 cajeros (el 38% del total). Las partes cobran una comisión recíproca de 0,65 euros por operación y cada una tiene libertad para fijar el importe por el uso de red frente a terceras entidades.

Ante los cambios que se estaban produciendo en el mercado, el Real Decreto-Ley 11/2015 prohibió exigir una comisión directa al usuario, debiéndola pagar el banco emisor; y evitar la doble comisión, limitando a la entidad emisora lo que puede cobrar a sus clientes.

Todo esto «ha transformado las relaciones entre las entidades propietarias de la red de cajeros y las emisoras de tarjetas», señala el informe de Competencia.

El problema es que el nuevo modelo favorece a las entidades con grandes redes, que tienen libertad para cobrar por el uso de las mismas a terceros en lugar de depender de los acuerdos multilaterales. De hecho, la tasa cobrada a terceras entidades por uso de cajeros propios se ha triplicado en el caso de los grandes bancos (entre 1,80 y 2 euros, frente a 0,65 euros en el modelo previo).

«No obstante, es pronto para evaluar el efecto sobre los usuarios, dado que es de esperar que la firma de alianzas entre entidades con menores redes y el uso de redes propias, neutralice estos efectos», señala el informe de Competencia.

«Por el contrario, a las entidades de pequeño o mediano tamaño o con una red reducida de cajeros, el cambio les ha resultado menos ventajoso, dado que no pueden ofrecer el servicio en las mismas condiciones que antes y se ven obligadas a buscar socios con los que completar su red para prestar servicio a sus clientes o a desplegar o ampliar sus propias redes. En la situación actual, la dimensión reducida o carencia de red dificultaría la entrada o expansión de nuevos operadores en el mercado«, insiste el análisis de Competencia.

El cambio de modelo propicia un mayor uso relativo de la red propia frente a las ajenas y podría dar lugar un repliegue de los usuarios hacia las entidades con mayor red de cajeros. Al mismo tiempo, el modelo permite a las entidades con red rentabilizarla mejor al aumentar su uso por clientes propios, reducir los pagos a entidades terceras y aumentar los ingresos por operación obtenidos de las retiradas de efectivo realizadas por clientes de otros bancos, factores todos ellos que claramente les favorecen.

En el nuevo sistema, son las entidades propietarias de los cajeros las que marcan los precios a través de la fijación de la comisión, sin que las emisoras tengan margen para amortiguar dicha comisión.

En cuanto al impacto del cambio sobre los usuarios finales, si se confirma el repliegue de los usuarios a la red de su propio banco, que es gratuita, la nueva situación no les supondría un incremento de sus costes. «Pero si esta red es reducida podrían verse obligados, antes o después, a recurrir a las redes de otras entidades, con la posible repercusión de la comisión de la adquirente por parte de la emisora», advierte el informe de Competencia.

Si se produce una elevación generalizada de las comisiones por uso de cajeros ajenos, afectaría con más intensidad a los bancos con menor red y a sus clientes. «No hay constancia de que esta situación se haya producido hasta el momento», matiza el análisis de Competencia.

Menos transparencia

Por lo que se refiere a las obligaciones de información que afectan a las entidades entre sí (adquirente-emisora) y a éstas con los usuarios, Competencia advierte que se está reduciendo la transparencia. Por esta razón, recomienda que se exija a las entidades titulares de cajeros que en el caso de establecer unilateralmente las comisiones, las comuniquen a las entidades emisoras con suficiente antelación para que puedan informar con tiempo a sus clientes; y que se les obligue a mantener las comisiones sin cambios durante el periodo de preaviso.

Competencia ha detectado que no todas las entidades emisoras, a pesar de las normas que les obligan, comunican a sus usuarios los cambios en su política de comisiones.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.