Wall Street se ha asustado después de que empezara a correr por el mercado la idea de que la Fed podría subir los tipos este mismo mes de septiembre y el resultado ha sido una caída superior al 2% en todos los índices. Las posturas en la propia Fed y las hipotéticas tensiones entre Yellen y el equipo de Hillary Clinton acaparan la atención de los inversores que están más pendientes de palabras y gestos que de los precios de las acciones. Y cuando esto ocurre, el mercado suele caer de golpe. Hoy ha sido más de un 2%. ¿Un toque de atención o un retirada en toda regla?

Ha habido dos factores fundamentales y ninguno tiene nada que ver con lo que es la dinámica bursátil.

El primero son las palabras de Jeff Gundlach, uno de los gestores de fondos más exitosos de Wall Street, quien advirtió el jueves de que «algún día la Fed querrá demostrar que mandan ellos en las subidas de tipos y no el WIRP y eso debe ocurrir con el WIRP por debajo de 50», en clara alusión a que septiembre puede ser un buen mes para dar un puñetazo encima de la mesa y decirle al mercado que en los tipos manda la Fed. En Wall Street se tiene a Gundlach por un tipo con buena información del entorno de la Fed.

El segundo, la cercanía (el lunes) de una conferencia de Lael Brainard, gobernadora de la Fed alineada con las tesis más moderadas, tendentes a mantener los tipos bajos el mayor tiempo posible y a la que el mercado coloca como futura secretaria del Tesoro en una hipotética administración de Hillary Clinton.

Sobre esta conferencia, en el mercado también hay dos posturas. Unos piensan que la gobernadora de la Fed puede matizar su postura tan blanda y lanzar una señal de que en la Fed hay caso para la subida de tipos este mismo mes. Y otros sugieren que intentará por todos los medios persuadir a Yellen y los halcones de que es necesario mantenerse cautos.

Daniel Tarullo, también gobernador de la Fed, mantiene junto a Brainard la postura más blanda, en tanto que los miembros del FOMC que lo son por su condición de gobernadores de Reservas Federales estatales están poco a poco pasando a posiciones más en la línea de volver a la ortodoxia ahora que no afloran grandes tensiones de ningún tipo, sin esperar a que un estallido inflacionario te obligue a ir por detrás de los acontecimientos.

En el mercado se valora incluso la posibilidad de que se abra una brecha evidente entre la Fed y la candidata demócrata a la presidencia, Hillary Clinton, que se manifestaría con una subida de tipos a la que Brainard formularía un voto particular en contra de la decisión.

Fíjense hasta dónde llegan los rumores en el mercado. Y eso que hace tiempo que dejó de ser una sala de operaciones centralizada y la inmensa mayoría de los operadores están cómodamente instalados en sus despachos y no en el patio central de operaciones de la Bolsa.

¿Qué tiene todo esto que ver con lo sucedido en la sesión? Todo. La Bolsa no se mueve por otra cosa en los últimos tiempos que por el WIRP. Tambiñen es el termómetro de lo que puede ocurrir en Wall Street, y la bruca subida de ayer para el mes de septiembre ha puesto nerviosos a todos, incluso a los que encuentran razonable que el dinero cueste algo más porque es un bien escaso por el que debe pagarse.

El temor es que la Fed haga su apuesta en el momento equivocado. Ha podido hacerlo cuando los datos macroeconómicos fueron boyantes, pero siempre hubo una estadística negativa que aconsejó retrasar las decisiones, luego estuvo el Brexit y ahora, ahora son ya varias las estadísticas negativas.

Eso es lo único que mira el mercado. Bueno, eso y que si los tipos siguen bajos y la rentabilidad de los bonos hundida, no hay competidor para el destino de las inversiones. En Europa, donde las caídas han sido mucho menores que en Estados Unidos, la deuda alemana borró ayer de un plumazo la rentabilidad negativa.

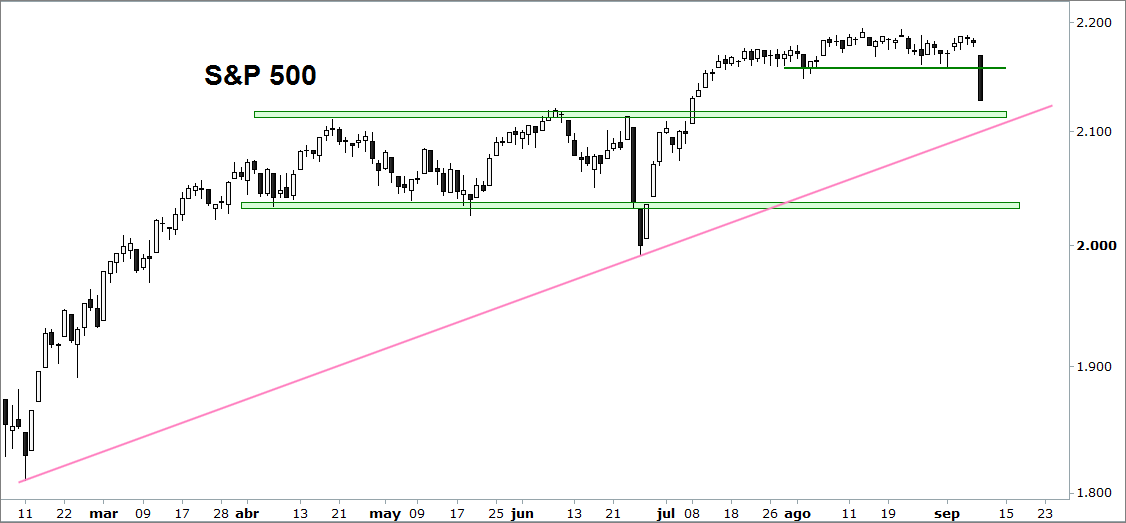

Hay movimiento y parece que lo hay en el sentido que menos gusta al mercado. No hay más que ver el gráfico del S&P 500 para valorar lo poco que les gusta lo que está pasando:

Desde el punto de vista técnico, la caída de hoy solo ha servido para demostrar que el promer nivel de sporte no era tal. Ha saltado por los aires a las primeras de cambio y el índice se encamina hacia un nivel donde antes hubo una fuerte resistencia y nunca ha sido probado como soporte. Cuenta con el añadido de la confluencia con la directriz alcista, que refuerza la solidez, pero si el mercado entra en fase de pánico…

Desde el punto de vista técnico, la caída de hoy solo ha servido para demostrar que el promer nivel de sporte no era tal. Ha saltado por los aires a las primeras de cambio y el índice se encamina hacia un nivel donde antes hubo una fuerte resistencia y nunca ha sido probado como soporte. Cuenta con el añadido de la confluencia con la directriz alcista, que refuerza la solidez, pero si el mercado entra en fase de pánico…

Me cuentan que las palabras de Brainard van a ser más seguidas que las de la propia Yellen. Esperaremos al lunes.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.