Empezaremos por orden de menor influencia a mayor entre los elementos que han tenido su peso en la sesión de hoy en Wall Street.

El calendario del Brexit ha puesto de nuevo sobre la mesa que en Londres parece imponerse la línea más dura. Retrasan el inicio de la negociación, pero los mensajes son de desconexión total, rápida y al precio que sea. Por ello, el mercado, que no ha notado ni uno solo de los efectos adversos del Brexit de los que se habló, vuelve a temer las consecuencias de un proceso incierto y del que no existen precedentes.

La rumorología en torno a Deutsche Bank mantiene en vilo a muchos operadores a pesar de que la jornada de hoy haya sido festiva en Alemania. Al final, parece que la multa que va a recibir la entidad alemana no pasará de los 5.000 millones de dólares, cantidad que el mercado estima asumible por Deutsche y que no supone un riesgo de quiebra. No obstante, lo que sigue a debate es si necesitará afrontar una ampliación de capital.

En la jornada de hoy, los títulos de la entidad alemana han caído un 0,84% en Wall Street, algo muy lógico después del subidón del pasado viernes. No ha influido tanto en las cotizaciones como en el ánimo de los inversores más potentes.

El buen dato del ISM, mejor de lo esperado, ha supuesto un nuevo recordatorio de algo que el mercado debería tener muy presente y que parece que ha olvidado con demasiada facilidad: en cuanto la Fed tenga ocasión de hacerlo, va a subir los tipos de interés.

Por tanto, volvemos a la máxima absurda de «cuanto mejor, peor». El mercado, de momento, sigue recibiendo con caìdas cualquier buen dato macro de esos que son capaces de influir en la decisión de la Fed, y el ISM lo es.

La lógica indica que la subida será en diciembre y apuesto algo a que en breve comenzaremos a escuchar aquello de que «si suben los tipos es porque las cosas van bien, incluso mejor de lo esperado», en un intento de que el mercado se convenza de que no pasa nada porque el precio del dinero suba un cuartillo de punto, que tampoco se espera nada mucho más fuerte.

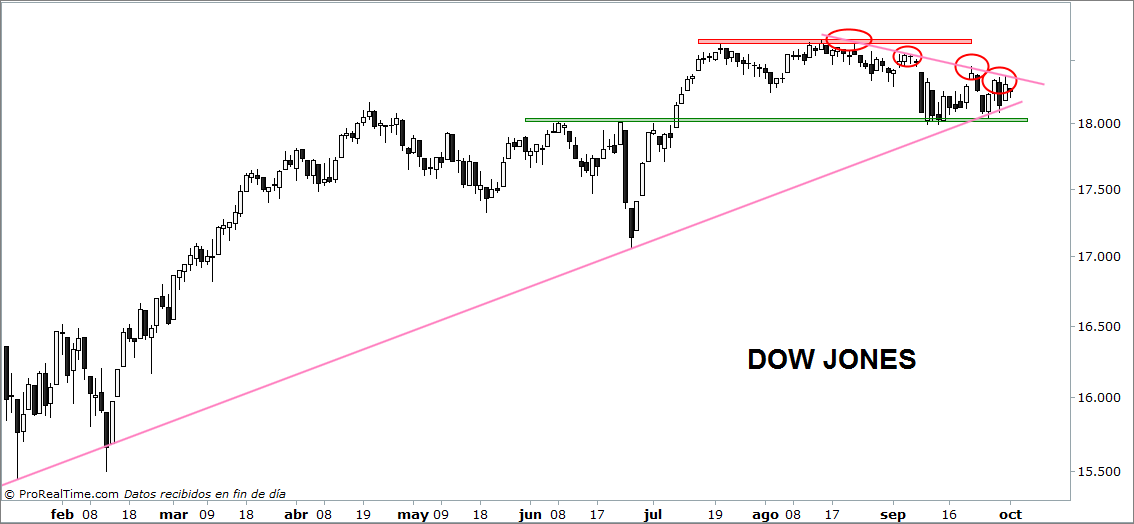

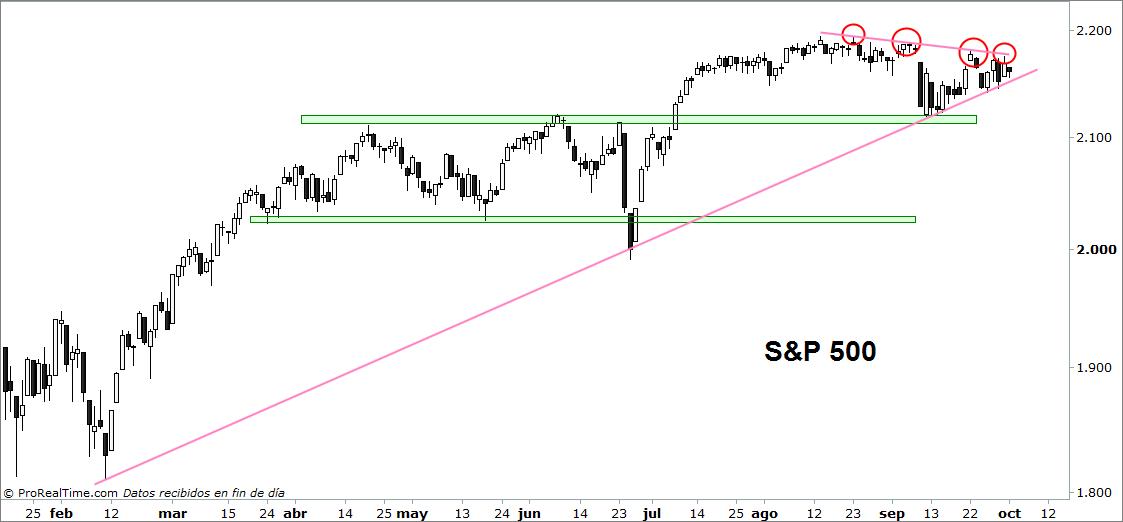

Pues entre estos tres factores, con clara preponderancia del último, discurrió la sesión en Wall Street. Como diría el otro, sin pena ni gloria, sino todo lo contrario. Caídas y posterior recuperación para que el cierre no quedara preocupante. Todo dentro del guión que marcan los gráficos del Dow Jones y el S&P 500:

Los dos principales índices de Wall Street, los dos más seguidos y conocidos, presentan el mismo perfil, encajonados entre la directriz alcista de medio plazo y la bajista de corto plazo. Poco espacio tienen para moverse y lo lógico sería romper al alza o a la baja en los próximos dos o tres días. Pero vayan con ojo, que si la ruptura no es muy clara y no lleva volumen de acompañamiento podemos seguir de lateral eterno hasta el día del juicio final.

Los dos principales índices de Wall Street, los dos más seguidos y conocidos, presentan el mismo perfil, encajonados entre la directriz alcista de medio plazo y la bajista de corto plazo. Poco espacio tienen para moverse y lo lógico sería romper al alza o a la baja en los próximos dos o tres días. Pero vayan con ojo, que si la ruptura no es muy clara y no lleva volumen de acompañamiento podemos seguir de lateral eterno hasta el día del juicio final.

Al cierre, el Dow Jones perdió un 0,30%, el S&P 500 un 0,33%, el Nasdaq 100 un 0,19%, el Nasdaq Composite un 0,21%, el Nyse Composite un 0,29% y el Russell 2000 un 0,47%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.