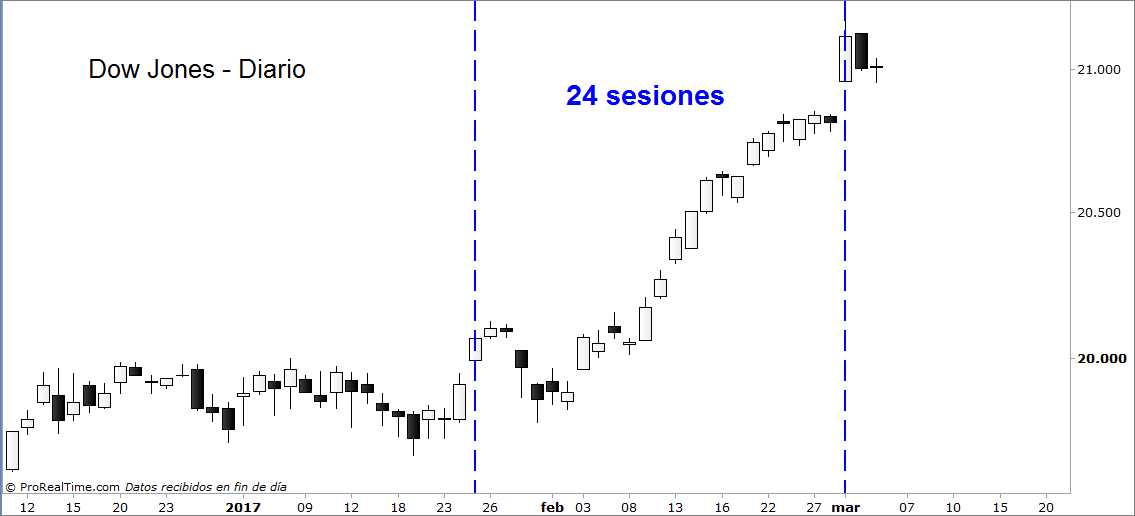

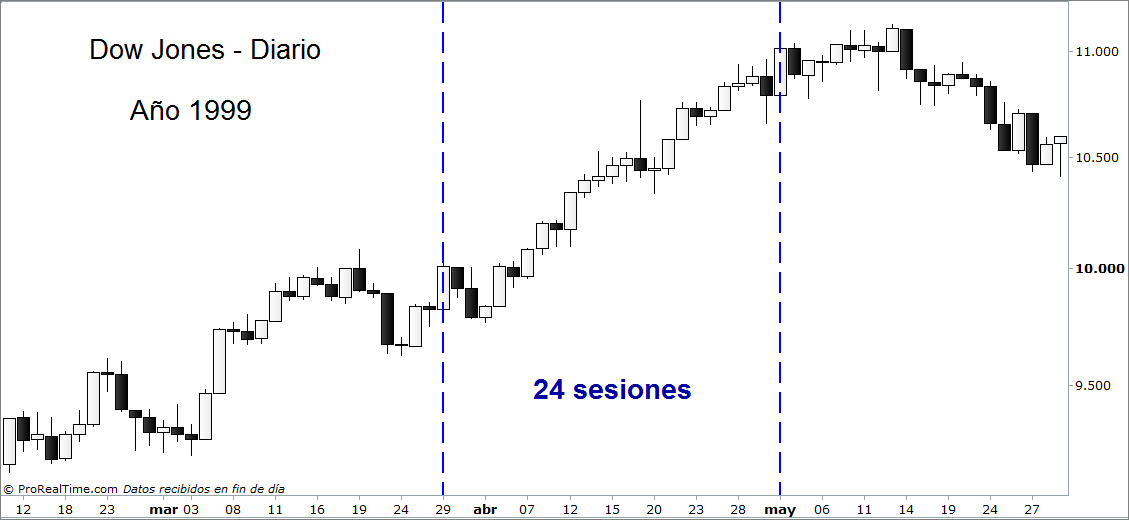

El pasado miércoles nos acostamos con una noticia sorprendente. El Dow Jones ha recorrido un tramo de 1.000 puntos en solo 24 sesiones, igualando la marca establecida en 1999 y que figuraba hasta ahora en solitario como el rally más rápido de la historia. Lo vemos en estos dos gráficos:

THodo coincidía te,poralmente con el discurso de Trump sobre el Estado de la Nación y la renovación del compromiso del presidente acerca de las medidas que anunció en su campaña electoral, una rebaja fiscal para las empresas y las clases medias y un plan de infraestructuras que modernice las comunicaciones sobre todo en los Estados centrales.

THodo coincidía te,poralmente con el discurso de Trump sobre el Estado de la Nación y la renovación del compromiso del presidente acerca de las medidas que anunció en su campaña electoral, una rebaja fiscal para las empresas y las clases medias y un plan de infraestructuras que modernice las comunicaciones sobre todo en los Estados centrales.

Nadie duda de que son promesas que gustan a Wall Street sobre el papel y, adicionalmente, la decisión presidencial de aumentar el gasto en defensa es otra de las medidas aplaudidas desde la órbita bursátil. Pero ¿es suficiente esto para sostener en solitario el rally que se ha vivido en Wall Street?

En realidad, no es suficiente. Es cierto que los mercados bursátiles viven de expectativas más que de realidades, que tienden a anticipar lo que va a pasar y desdeñan un poco lo que pasa, pero el problema es que las expectativas tampoco son lo que parecen a nada que se profundice un poco en ellas.

De momento, lo que más valoran en Wall Street es la promesa de una rebaja fiscal para las clases medias y para las empresas y esa es la pieza central del análisis del optimismo. Parece a simple vista que pesa más que otras perspectivas mucho más negativas sobre las que los análisis parecen pàsar algo más de puntillas:

- Perspectiva de subidas de tipos de interés inmediatas y a medio plazo

- Perspectiva de rápido crecimiento del déficit fiscal estadounidense

- Perspectiva de un endurecimiento en las condiciones en las que las empresas estadounidenses pueden vender sus productos en medio mundo.

Hagamos un análisis somero de estos factores y cuánto tienen que confiar los mercados en Trump para minimizar estas varaibles:

Tipos de interés

Ayer, viernes, sin ir más lejos dijo Janet Yellen que el mes de marzo es ideal para una subnida de tipos de interés si no hay un contratiempo en forma de dato macroeconómico calamitoso e inesperado.

Por tanto, se mantiene la perspectiva de que la Fed pueda subir los tipos tres o cuatro veces este año y la perspectiva del próximo año habla de otras tres subidas. Se supone que cada una de las subidas será de un cuarto de punto, pero si la inflación se pusisra realmente dura, el medio punto es una posibilidad que siempre está ahí para ser usada ocasionalmente.

Lo de las subidas de tipos de interés es algo que a la Bolsa no le gusta ni mucho ni poco. Más bien no le gusta nada y por eso escama la versión oficial que habla ahora de que si suben los tipos es porque todo va bien. Hace solo seis meses era mentar a la soga en la casa del ahorcado…

Déficit estadounidense

De las medidas prometidas por Trump y tan bien acogidas por el mercado solo cabe deducir que el déficit americano aumentará exponencialmente. Una rebaja fiscal supone una pérdida inmediata de ingresos públicos. Es cierto que Trump tiene ganas de recortar, pero un programa de infraestructuras tan ambicioso como el que propone o un aumento del presupuesto de defensa va directamente contra el déficit si no aumentan los ingresos.

Veremos cómo se lo toman en Wall Street, pero puede producirse un hecho curioso. Que la subida de tipos de interés propicie que el biono vuelva a estar atractivo para lso grandes capitales y que complementariamente Estados Unidos se vea ibligado a lanzar fuertes emisiones de bonos a niveles atractivos que compitan directamente con una Bolsa en máximos y en niveles de PER realmente caros.

Endurecimiento de las condiciones comerciales

En el capítulo comercial, Wall Street parece haber obviado las soflamas nacionalistas del nuevo presidente que, sin duda, tendrán un efecto ‘boomerang’ sobre las empresas estadounidenses.

Que nadie dude de que cada paso proteccionista de la administración americana será respondido con acciones del mismo corte por parte de los países damnificados y así podríamos asistir a una guerra comercial sin precedentes entre la mayor potencia económica mundial y mercados que son claves para sus propias empresas, en especial China.

No es de extrañar que Trump haya corrido a templar gaitas especialmente con los mandatarios chinos, que tienen la llave de buena parte del futuro de muchas cosas. En realidad, China es clave en mucho de lo que está pasando en Wall Street.

Las claves ocultas de la subida en Wall Street

Por todo ello, si queremos hacer un análisis medianamente correcto de la situación de los mercados, hay que ir mucho más allá de las promesas de Trunmp y las expectativas de Wall Street.

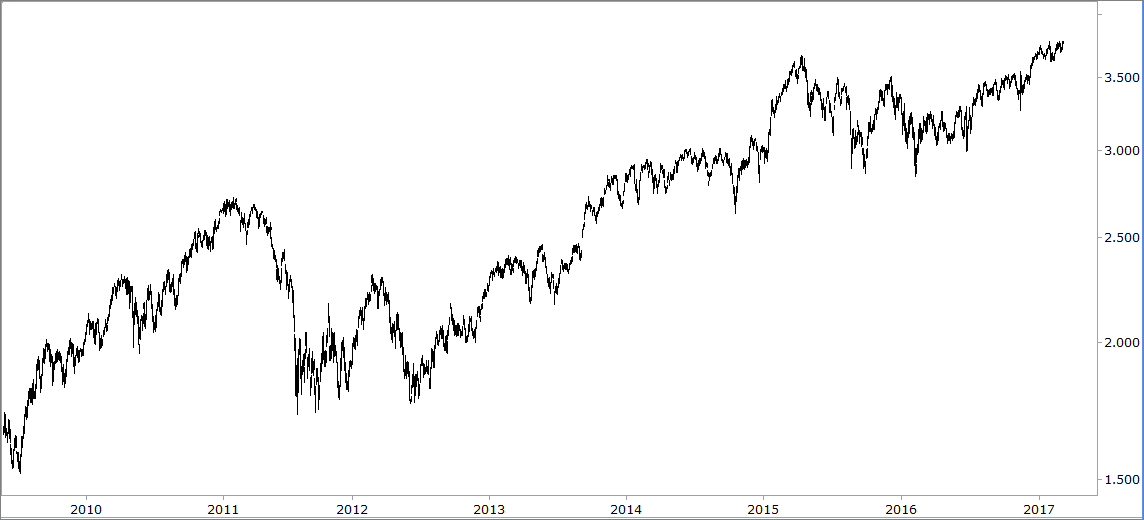

Les propongo un ejercicio muy fácil. Es simplemente mirar este gráfico con detenimiento:

Sí, es un indice bursátil y, si, está en máximos históricos. Y no, no es un índice americano. No está afectado por las primesas de Trump. No he puesto el mercado a posta. ¿Serían capaces de imaginar a qué mercado pertenece?

Sí, es un indice bursátil y, si, está en máximos históricos. Y no, no es un índice americano. No está afectado por las primesas de Trump. No he puesto el mercado a posta. ¿Serían capaces de imaginar a qué mercado pertenece?

Venga, lo pongo fácil, es el gráfico de la Bolsa de Helsinki, (Finlandia). ¿Qué tiene que ver su máximo histórico con las promesas de Trump. Absolutamente nada. Pero nada de nada, cero pelotero. ¿Qué está cotizando la Bolsa de Helsinki para tanta euforia?

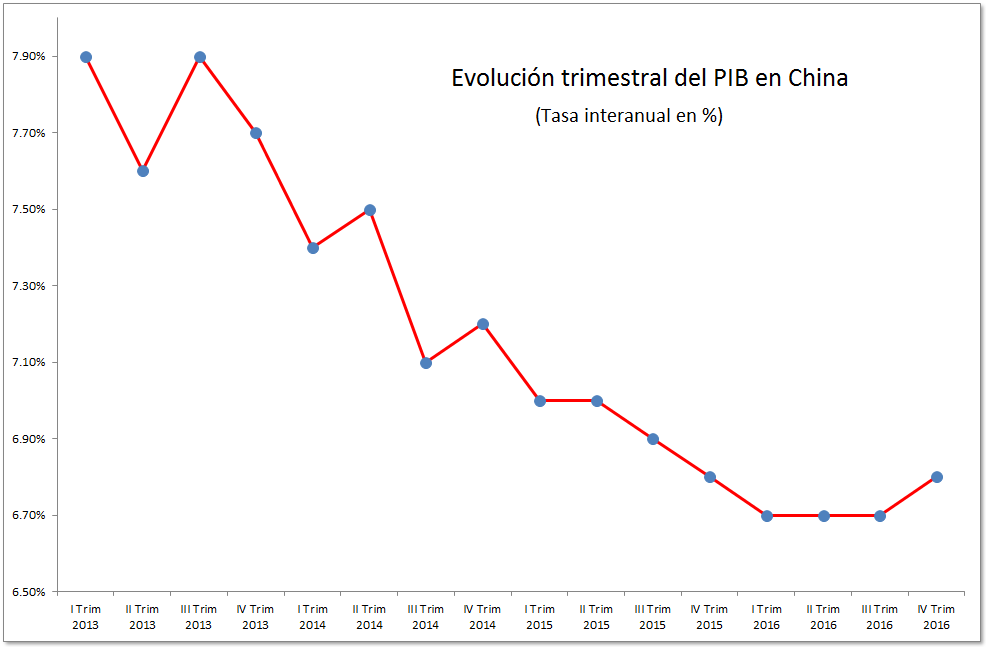

Podría ser esto:

Las preocupaciones por la economía china estuvieron en la base de de la crisis, por mucho que estallara por otras razones, y mucho más aún en el mantenimiento de la misma. Las autoridades chinas han virado a un modelo de economía de mayor valor añadido y eso ha supuesto una rebaja sustancial en el ritmo de crecimiento y, por tanto, en la capacidad del mercado chino de absorber importaciones.

Las preocupaciones por la economía china estuvieron en la base de de la crisis, por mucho que estallara por otras razones, y mucho más aún en el mantenimiento de la misma. Las autoridades chinas han virado a un modelo de economía de mayor valor añadido y eso ha supuesto una rebaja sustancial en el ritmo de crecimiento y, por tanto, en la capacidad del mercado chino de absorber importaciones.

Pues bien, parece desprenderse de este gráfico algo más que un repunte en el crecimiento de la economía china. De momento, es apenas una décima lo que se ha mejorado, pero el hecho de que en los tres trimestres anteriores se formara un suelo parece anticipar que China va a volver a crecer de forma sostenida.

Que nadie duda de que la mejora de la economia china hará que el mundo camine a otro ritmo. Eso es lo que está descontando la Bolsa de Helsinki y, seguramente, tiene mucha más importancia de lo que parece en Wall Street.

Complementariamente, Japón da muestras de estar superando su endémica crisis y Europa ha logrado generar inflación, una de las obsesiones de los economistas en los últimos tiempos, que veían un peligro de niponización en las economías europeas. Puede que no sea solo Trump, aunque Trump tenga su importancia…

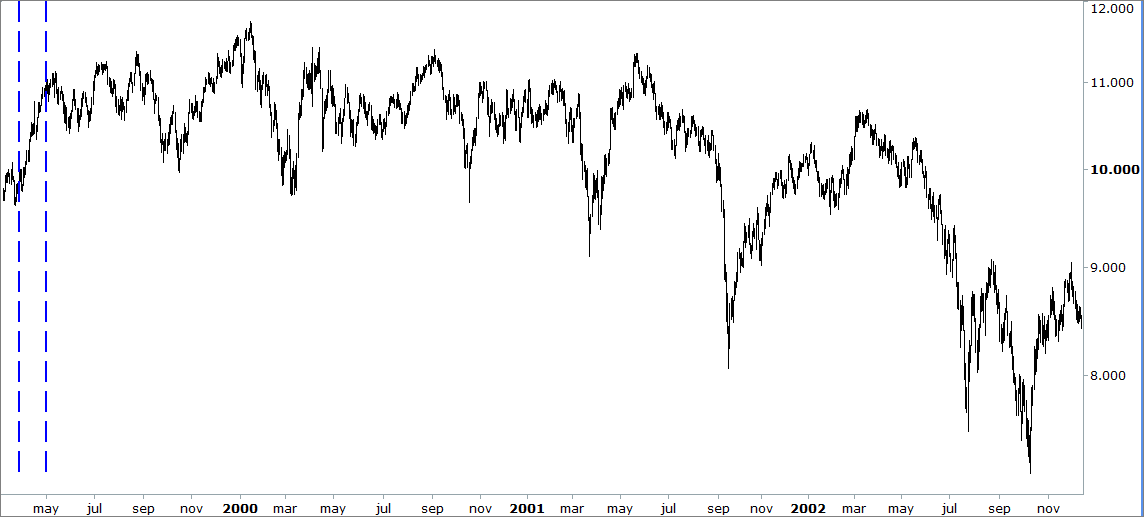

Ahora bien, conviene seguir extremando la prudencia. No hay más que ver un gráfico de lo que ocurrió después de la vez anterior que asistimos a un rally tan impresionante:

No soy de los que cree en las repeticiones de la historia pero el gráfico es concluyente. Después de la euforia vino la contención y después la decepción. Lo bueno es que podemos reconocer las fases si vuelve a ocurrir y actuar en consecuencia.

No soy de los que cree en las repeticiones de la historia pero el gráfico es concluyente. Después de la euforia vino la contención y después la decepción. Lo bueno es que podemos reconocer las fases si vuelve a ocurrir y actuar en consecuencia.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.