Comentamos días atrás la encomiable la capacidad del Estado para convencer a los ciudadanos del pago de sus impuestos. Ante la desconfianza en su propia efectividad, recurre a cobrar por adelantado mediante la figura de la retención que no deja de ser un eufemismo. El Estado no retiene nada, ya que en realidad cobra de manera directa un impuesto que todavía no ha tenido tiempo de determinar. Esta magnanimidad administrativa en tal caso, no es tal, ya que devuelve un dinero cobrado de más.

Hablaremos hoy de esos otros impuestos que se escapan a las previsiones y se encuentran recogidos en ingresos como sanciones, recargos de apremio e intereses de demora.

Sobre ellos existe una doble moral ya que por un lado tienen un carácter represor, es decir, sancionan a los recaudadores que deben recaudar en el supuesto de que realicen mal su trabajo. La realidad es que en su mayoría se trata de un sistema de financiación estatal en función de sus conveniencias para saltarse todo control legal. El objetivo es recaudar a conveniencia de sus necesidades. Ante la complejidad de los tributos no resulta extraño encontrarse con empresarios visitados por inspectores antes de ser multados. Esto sirve para demostrar que recaudan por visita, vulnerando por lo tanto el pretendido efecto corrector que tiene la sanción.

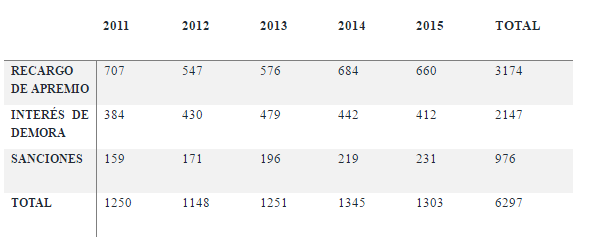

Es remarcable la evolución de este sistema de financiación que incluye este tipo de ingresos (datos de la propia Administración cifrados en millones de euros).

Se observa que otras partidas de los presupuestos pueden variar en mayor o menos cuantía, ingresos de la Administración que suben de forma inalterable año tras año. La bajada de recaudación de los intereses de demora correspondientes al 2014 y 2015 se debe al cambio del tipo de interés y no a la recaudación en sí.

Hacienda se salta las normas

Queda demostrado que el sistema destinado a recaudar impuestos mediante el cual la Agencia Tributaria tiene siempre el control, se salta leyes y normas por igual (que son propias y no se aplican nada más que a los elementos tributarios). De esta situación se deduce que el control en la aplicación de estas sanciones es casi nulo.

El resultado de sancionar por parte de la Administración es corregir las conductas erróneas y ayudar a contribuir al sostenimiento de los gastos del Estado, siempre dentro del control de la más estricta legalidad. Esta idea se ha trastocado y la excesiva presión fiscal ejercida mediante el poder sancionador es la responsable de que en muchos casos existan empresas que han cerrado por la intransigencia de la Administración.

Actualmente es casi imposible la confección exacta de la nulidad de impresos que ha de rellenar un ciudadano, sin importar su condición. Esta situación se agrava en el supuesto de los empresarios, ya que el volumen de documentación exigido por la Administración es tal que muchas veces ni el mismo funcionario abarca todos sus aspectos (si sabe de IVA, no posee conocimientos de IRPF y en el caso de que conozca sobre Renta, no tiene ni idea del Impuesto de Sociedades).

Tampoco los propios cuerpos de inspección –a quienes dedico mi sincero reconocimiento por su labor con los medios de que disponen-, controlan todos los impuestos a realizar por un empresario deteniéndose a repartir el trabajo por secciones o subsecciones, si son pertinentes.

La ironía es que esta labor que debería realizar la propia agencia se la exigen a los contribuyentes, de forma que este debe de contribuir al mantenimiento de las cargas del Estado, otorgándoles un papel de recaudador de manera gratuita (todo ello con la mayor exactitud que se ha de tener en las confecciones de las declaraciones). Lo grave es que, al menor error, la AEAT sanciona con el recargo de apremio correspondiente y el cobro de intereses. Si el error lo comete la propia administración, no sucede nada. En el mejor de los casos rectifica aunque tenga que devolver una cantidad indebida con abono de intereses.

Desigualdad de trato

La desigualdad de trato se produce en el supuesto del contribuyente que comete el más leve error en la declaración, no basta que la propia administración haya emitido un informe (es el caso de los borradores) y que el ciudadano acepta. En el caso de que se haya cometido dicho error en el informe-borrador- eres sancionado con intereses, lo cual no constituye si no otro tipo de impuesto con la peculiaridad de que no es determinador ni cuantificable.

Si es la propia Administración la que se confunde, cómo puede sancionar a los contribuyentes que sin medios hacen su declaración de IRPF por los errores que cometen en los borradores. Ante esta situación me surge la duda de por qué pagar la inoperancia de los funcionarios encargados de la confección de borradores.

También es cuestionable la capacidad sancionadora por fiarnos de la AEAT. Por no tener un conocimiento suficiente de la materia tributaria dentro de un mar de leyes confusas y entremezcladas (tanto es así, que los propios expertos en materia tributaria dicen que es un impuesto complejo). Se trata pues, de un impuesto a la ignorancia. Si lo consideramos de tal manera, el procedimiento sancionador es un impuesto, consecuencia de otro que tiene unas sanciones muy grandes, aplicables sólo en el supuesto de desacuerdo con la AEAT (esto implica un reconocimiento implícito de su inoperancia y la de sus ordenadores). En el caso de que estés de acuerdo, la multa se reduce a la mitad.

Esta situación carece por completo de sentido. Si se entiende el régimen sancionador como un castigo a los defraudadores, ha de tener un fundamento preventivo ya que en caso contrario se convierte en recaudatorio. Una solución más efectiva sería no poner multas o sanciones y ayudar al ciudadano con la imponente carga de recaudar los impuestos de forma compleja. La actividad de la agencia debe estar dirigida a corregir las declaraciones y sancionar solo en el caso de verdadera intencionalidad de defraudar, no en el caso de un mero error (los puristas argumentarán que el error no se sanciona, esto no es cierto y además nos encontramos con un sistema expeditivo en dicho ámbito).

La realidad es que Hacienda recauda de forma más sencilla y extensa mediante los mecanismos sancionadores, amén de la recaudación anticipada por cualquier otro impuesto. Los grandes defraudadores que deberían de ser el objetivo primordial de investigación calculan las sanciones y se pliegan, es decir, no discuten nunca dicha sanción debido ya que les resulta más ventajoso pagarla y seguir defraudando.

Es así como el régimen sancionador se ha convertido en una fuente de ingresos importantísima para el Estado, una actividad que puede incrementar la recaudación por sanciones hasta los 72 millones de euros como ha ocurrido entre 2011 y 2015.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.