Como decía J. F. Kennedy: “El cambio es ley de vida, y aquellos que sólo miren al pasado o al presente se perderán el futuro”. La 4ª Revolución Industrial es la Revolución Digital. Sus ingredientes fundamentales son el 5G, los Ordenadores Cuánticos, el Internet de las Cosas, la Inteligencia Artificial, la Cyber-Seguridad y por supuesto la tecnología Blockchain.

Uno de sus pilares fundamentales es la tecnología de Blockchain. Todo el mundo habla de ella. Está de moda, pero ¿sabemos realmente cuál va a ser su impacto? Repasar algunas de sus aplicaciones nos ayudará a cuantificar su magnitud.

La tecnología Blockchain consiste en una serie de transacciones o servicios almacenados (Records) en contenedores (Blocks) agrupados en una red y que están a la disposición de todos los partícipes. Estos bloques se validan siguiendo una metodología de “Consensus”. Se puede hacer un seguimiento de cada bloque (Provenance) y su contenido está altamente protegido contra manipulaciones y cambios (Immutability).

Ahora bien, ¿qué usos puede tener? El primero que seguramente nos viene a la mente es el Bitcoin. Personalmente, es el que menos me gusta. Es cierto que participa de todas las ventajas inherentes a utilizar la tecnología Blockchain. Sin embargo, es un instrumento altamente especulativo, una moneda no regulada. Su sistema de creación necesita un poder de cálculo creciente. La remuneración por creación es decreciente. Todo ello lleva a serias dudas sobre el futuro del coste de su gestión. Muchos hablan ya de su creciente valor como una burbuja que puede explotar en cualquier momento. El propio Jamie Dimon (JP Morgan Chase CEO) ha advertido que quien utilice el banco, sus recursos o su asesoramiento para este tipo de inversiones será fulminantemente despedido. El gobierno chino parece que tampoco está por la labor. Eso no quiere decir que no se pueda ganar dinero con este instrumento, pero mucho ojo, es una inversión de alto riesgo.

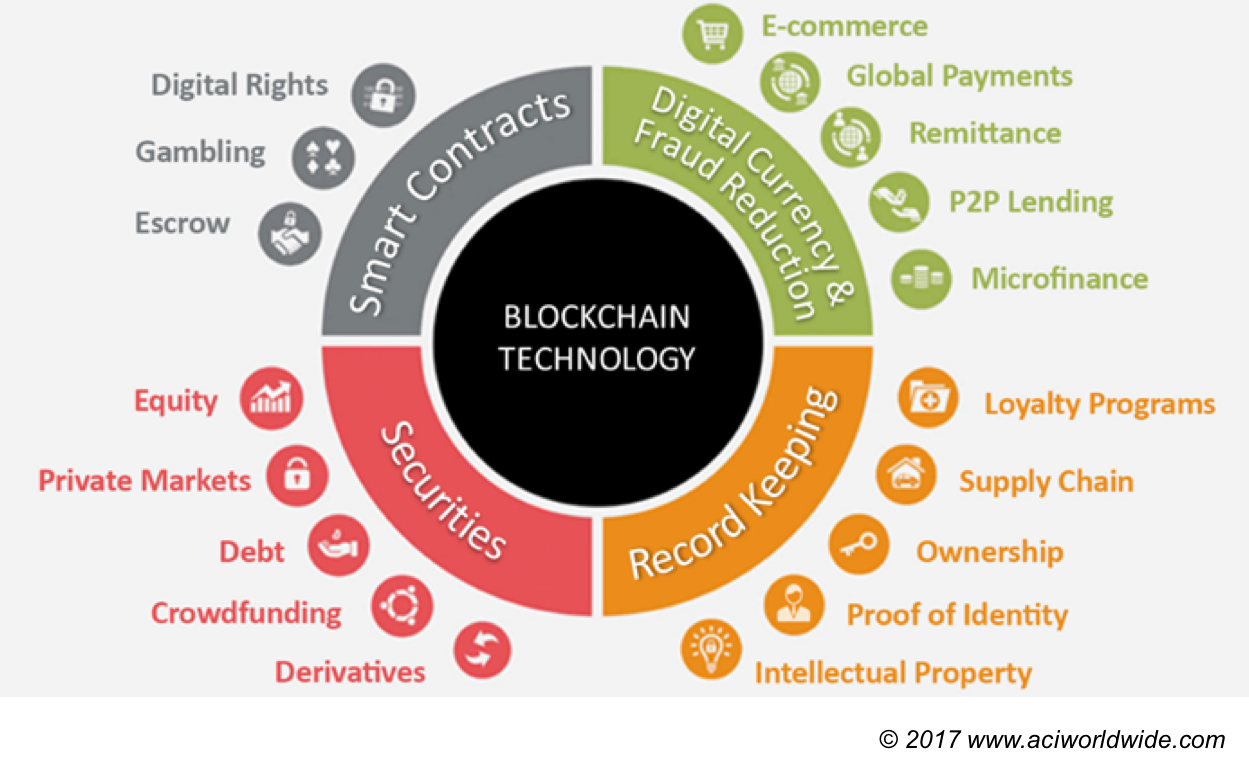

Afortunadamente, el abanico de posibles aplicaciones de la tecnología Blockchain es grande. Me ha parecido ilustrativo el gráfico adjunto de www.aciworldwide.com en el que las clasifica en cuatro áreas:

- Monedas digitales y Reducción del Fraude

- Smart Contracts

- Títulos (Securities)

- Almacenamiento de Información (Record Keeping)

Al combinar dos o más de las aplicaciones mencionadas en este gráfico, se pueden obtener servicios o negocios adicionales. Por ejemplo, si combinamos “Proof of Identity” con “Ownership” podríamos generar un sistema que nos permitiese votar en cualquier consulta sin necesidad de censo, ni urnas, ni colegios electorales. Nosotros mismos seríamos todo esto. Igual es mejor que aún no esté disponible, por el momento. Si combinamos “Digital Rights” con los dos anteriores, se daría autenticidad a la autoría intelectual de obras y dificultaría enormemente su falsificación.

Podríamos seguir, y estoy seguro que el mercado encontrará múltiples combinaciones que en manos de inversores y emprendedores darán como fruto buenos negocios y servicio. No es de extrañar que el sector bancario sea uno de los que con más entusiasmo está invirtiendo en este tema. Pongamos algunos ejemplos. Nasdaq ya está desde hace meses utilizando innovaciones de Blockchain para gestionar acciones de empresas que no cotizan aún, pero que generan mucho “papeleo” para su compraventa. Con Blockchain consiguen eliminar gran parte del papeleo legal, y acortar significativamente el tiempo de traspaso de la propiedad.

Recientemente, los medios anunciaban el acuerdo entre Citi y Nasdaq para utilizar la tecnología de Blockchain desarrollada por la compañía Chain ( https://chain.com ). El objetivo es incrementar la eficiencia operacional y facilitar la reconciliación de la actividad de pagos generada por las transacciones del banco americano utilizando la plataforma de Blockchain ya instalada en el Nasdaq. Un dato sobre la magnitud de los volúmenes, la mayor parte de las transacciones realizadas mediante tarjeta Visa se reconcilian a través de la infraestructura global de Citi.

Esto es sólo un ejemplo. Según un estudio de Accenture, el impacto en ahorros para el sistema bancario puede irse a más de 8,000 millones de dólares sobre una base de coste de unos 30,000 millones de dólares. Sus impactos mayores se esperan especialmente en los negocios de “Trading” y en el de “Corporate Finance”. Los procesos de “Cash Management” y pagos serán los primeros en contribuir a este desarrollo. Es el mismo concepto que caracteriza a crypto-monedas como bitcoin o ethereum, pero aplicado a divisas convencionales. Esto implicará reducción en los costes por transacción (transferencias), mayor rapidez en su ejecución (settlement) y una manera mucho más eficaz de evitar el fraude que en la tecnología tradicional.

Debilidades. No todo son buenas noticias. Esto es una tecnología aún en sus inicios. Veamos alguna de sus debilidades:

- Interoperabilidad entre distintos sistemas. Utilicemos el símil de comparar un sistema de Blockchain con un libro de cuentas al que todos los miembros de ese sistema tienen acceso (“distributed ledger”). Todos los que pertenecen tienen acceso a él, pero los que pertenecen a otro sistema, no lo tienen. Esa es la falta de interoperabilidad.

- Conocimientos técnicos. Todavía no hay suficiente gente preparada en este terreno, y son muy buscados y muy bien pagados, pero su escaso número supone un freno a su desarrollo más industrial.

- Modelos estandarizados. Los bloques están estandarizados, los contenidos, aún no. Por ejemplo, los llamados “Smart Contracts”. Son el equivalente digital de los contratos que se utilizan para tantas actividades comerciales. Compra-venta de casas, acuerdos comerciales, contratos laborales, etc. Si se quiere que esto sea escalable y que mucha gente los pueda utilizar, estos Smart Contracts tienen que ser comunes en ese tipo de transacciones. Aún no estamos ahí.

- Prueba de stress. Todavía no se ha llegado a volúmenes y situaciones en los que un fallo pueda causar la caída de sistemas enteros. Imaginemos que se cae NYSE o Wall-Street, que no se pudieran realizar transacciones, o que no se pudiera acceder a la liquidez por una caída en el sistema actual. ¿Lo mismo podría pasar con el Blockchain? Teóricamente no, pero nadie lo ha probado aún.

- Regulación. En su inmensa mayoría, esta tecnología no está regulada. Esto no casa muy bien con ciertas industrias como la bancaria, la eléctrica, el sector de los seguros o de las telecomunicaciones, que se hallan entre las más reguladas del mundo. Combinar agilidad con una regulación adecuada es un reto para Administraciones y Reguladores.

- Políticos. No pueden faltar en ninguna fiesta y generalmente no ayudan a subir la moral. No suelen fomentar los avances, pero son muy habilidosos poniendo trabas. Veremos.

- Sistemas de Blockchain. Su propia evolución puede generar tecnologías y estándares diferentes e incluso divergentes. Ejemplos en otras tecnologías hay muchos (Beta-VHS; Android-iOS-Windows; Pal-Secam, etc.). Cuando esto suceda, ¿cuál dominará? ¿qué pasará con los que no?

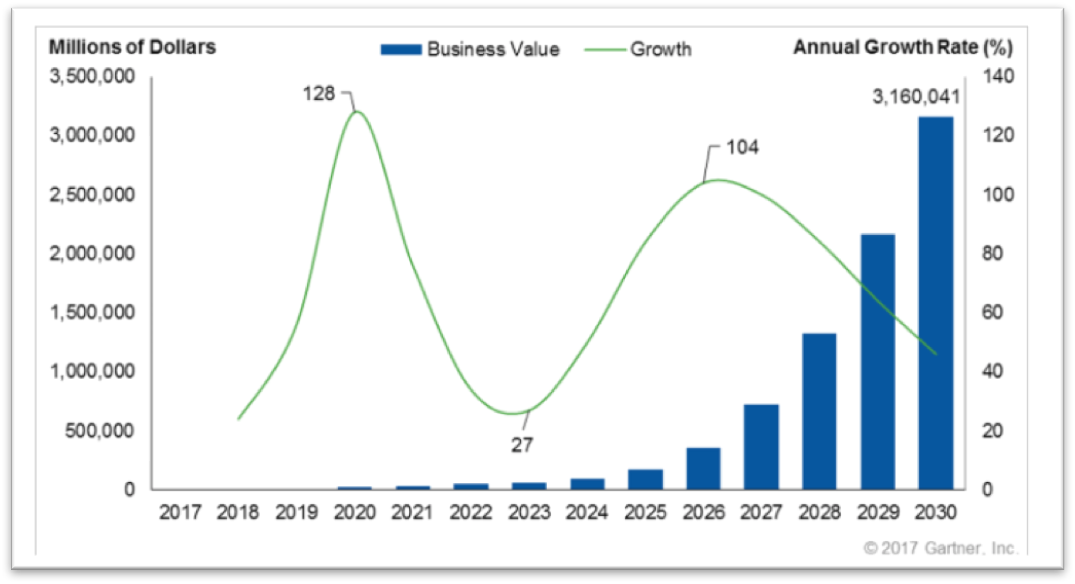

Estamos en 2017. El mercado está aún en su infancia, pero no nos dejemos confundir por las dificultades, que las hay. Esta evolución es imparable. Es uno de los pilares fundamentales de la 4ª Revolución Industrial. Según la consultora Gartner, se espera que el mercado de la tecnología Blockchain genere unos ingresos de más de 3 trillones (americanos) de dólares para el año 2030. Esto es una auténtica barbaridad de dinero, así que mejor nos subimos a las grandes oportunidades que esto nos va a abrir.