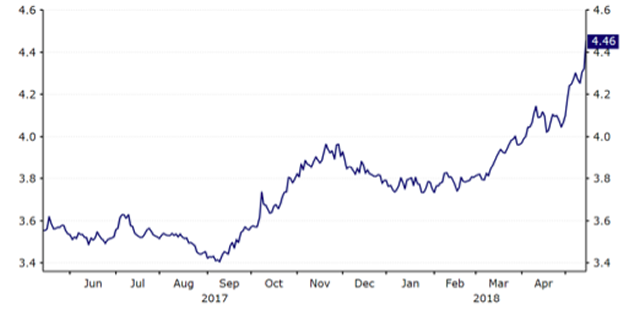

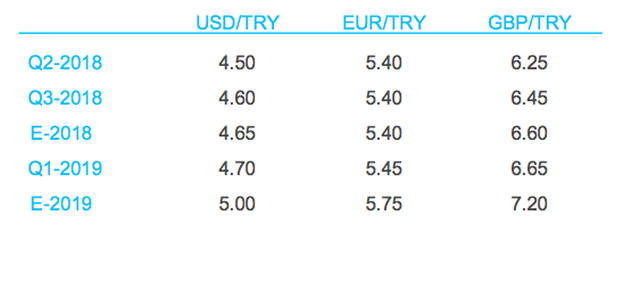

La Lira turca (TRY) ha seguido vendiéndose bruscamente en lo que va de año estrellándose hasta un nuevo mínimo frente al Dólar estadounidense en mayo. La moneda ha perdido casi un tercio de su valor desde septiembre, por lo que tiene uno de los peores resultados de los últimos doce meses en el mundo.

La Lira turca ha sido perjudicada por los siguientes factores:

- El aumento de las tensiones geopolíticas y las preocupaciones sobre el proteccionismo comercial con EEUU.

- La presión masiva en el Banco Central de Turquía por parte del gobierno para bajar los tipos de interés.

- El aumento de las presiones inflacionarias.

- Los requisitos de financiación externa debido a las grandes obligaciones del sistema bancario y las corporaciones.

Figura 1: USD/TRY (Mayo ’17 – Mayo ‘18)

El empeoramiento de las relaciones entre Turquía y EEUU, uno de los principales socios comerciales del país, ha seguido azotando a la Lira. Las relaciones se han tensado desde el fallido intento de golpe de Estado en julio de 2016, en el cual se acusa a EEUU de haber participado. Asimismo, estas tensiones han aumentado tras varias detenciones de ciudadanos turcos empleados en consulados estadounidenses y después de que el presidente turco, Recep Erdogan, expresó su descontento por las políticas de la administración de EEUU hacia los grupos kurdos en el norte de Siria. Ambos países impusieron restricciones de viaje a los ciudadanos de los demás países mientras que el Congreso de EEUU retomó las amenazas de imponer sanciones a Turquía por la compra de misiles rusos.

Los inversores tampoco parecen impresionados con los esfuerzos del banco central para frenar la inflación en Turquía, que se ha mantenido en dos dígitos casi todos los meses desde principios de 2017. Alimentada por la rápida depreciación de la Lira en el último año, la inflación al consumidor saltó a un altísimo 10,9% en abril. A pesar de la relajación desde el máximo de catorce años de noviembre, se mantiene cómodamente por encima del rango objetivo del banco central del 3-7%. La inflación subyacente, por su parte, también se mantuvo por encima del 12% en abril, apenas por debajo de su nivel más alto desde 2014.

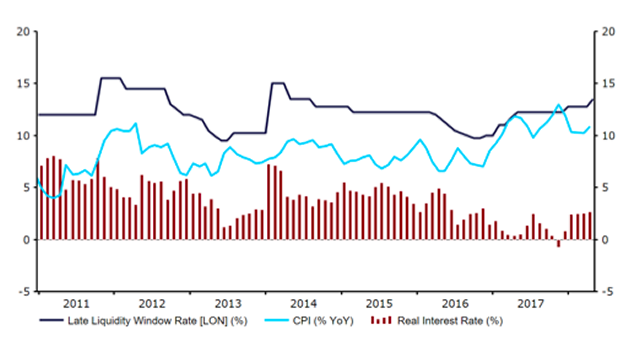

En un intento por ejercer presión a la baja sobre los precios al consumidor y proteger la Lira, el Banco Central de Turquía (CBRT) elevó uno de sus tipos de interés clave en abril. El banco subió su tasa de préstamos de liquidez en 75,5 puntos, más de lo esperado, hasta el 13,5% mientras que continuó manteniendo su tasa de recompra sin cambios en 8% desde el último alza a finales de 2016. El banco central ha estado en desacuerdo con el presidente Erdogan, un autodenominado “enemigo de los tipos de interés”, que ha pedido persistentemente tipos más bajos en Turquía. Los inversores esperaban que una reunión de emergencia a principios de mayo allanase el camino para una política más estricta, aunque Erdogan parecía reacio a cambiar su tono. El CBT se ha visto obligado a utilizar una serie de herramientas poco ortodoxas en un intento de apuntalar la moneda, aunque estas medidas, hasta ahora, han tenido poco efecto.

Las tasas de interés reales están ahora en torno al 2%, lo que, al menos, proporciona cierto optimismo sobre las perspectivas para la Lira. Una flexibilización en el crecimiento de los precios al consumidor hacia el pronóstico del banco central del 8,4% para fin de año sin duda ayudaría en este sentido.

Figure 2: Tasa de liquidez Turquía vs. Tasa de inflación(2011 – 2018)

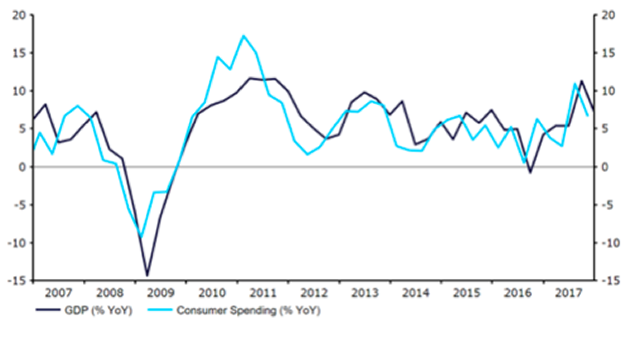

Incluso con los recientes niveles de inflación, la economía de Turquía se ha acelerado en los últimos trimestres, aunque ahora parece estar recalentándose. La economía se expandió un 7,3% en base interanual en el último trimestre del año pasado (Figura 3), la más rápida de todas las naciones del G20, con un crecimiento general para 2017 de más del doble que el año anterior. El sólido consumo y el gasto gubernamental han impulsado gran parte de la expansión, con los sectores de servicios, fabricación y construcción del país creciendo alrededor de un 10% el año pasado. Las exportaciones también han sido más altas debido al fuerte crecimiento de la zona euro y una mejora en el turismo. Las previsiones de crecimiento revisadas sugieren que la economía turca podría crecer hasta un 4,4% este año frente a la proyección previa del 3,5%.

Figura 3: Tasa de crecimiento annual GDP Turquía (2007 – 2017)

Los recientes e impresionantes datos de crecimiento han permitido a Erdogan convocar elecciones anticipadas en junio, un año y medio antes de lo previsto. Las leyes electorales que restringen la participación de los nuevos partidos en la votación fueron, sin duda, una consideración para Erdogan, dado que el desafío más importante para su liderazgo probablemente provenga del nuevo partido IYI. Esto permitirá al vencedor asumir poderes más amplios tras la aprobación del referendum constitucional el año pasado. Erdogan se encuentra actualmente a la delantera en las últimas encuestas y su reelección el próximo mes parece inevitable.

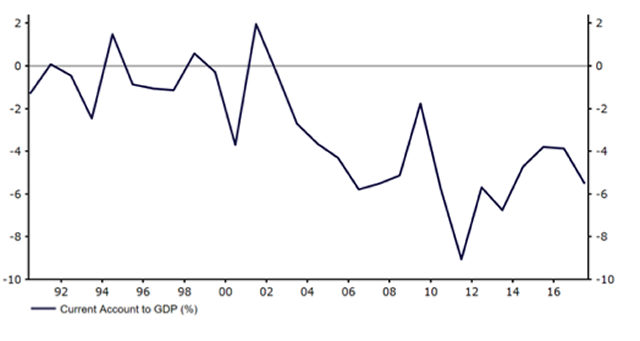

A pesar del sólido contexto de crecimiento, seguimos pensando que las perspectivas para la Lira siguen siendo sombrías, y la reciente ola de ventas de la moneda ha confirmado nuestra opinión de que será una de las más sensibles a tipos de interés más altos en EEUU. La obstinada resistencia del presidente Erdogan a tasas internas más altas es preocupante, mientras que las continuas tensiones con EEUU están lejos de propiciar una moneda más fuerte. Las reservas de divisas mantenidas en el banco central también están limitadas a menos de cuatro meses de cobertura de importación y el déficit en cuenta corriente de Turquía sigue siendo significativo y ha aumentado al 5,5% del PIB (Figura 4). Finalmente, las grandes necesidades de financiación externa del sector bancario y corporativo turco lo hacen particularmente vulnerable a una interrupción repentina de los flujos, lo que introduce un riesgo real de una grave crisis en la balanza de pagos en Turquía.

Figura 4: Cuenta corriente Turquía (1990 – 2017)

En vista de lo anterior, creemos que las pérdidas adicionales para la TRY frente al Dólar estadounidense conllevan una posibilidad real y esperamos que la moneda sea uno de las peores del mundo este año.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.