La obligación que tienen las compañías de seguros de publicar, en el nuevo marco regulatorio de Solvencia II, el Informe sobre la Situación Financiera y de Solvencia (SFCR por su acrónimo en inglés) constituye, según AFI, «un ejercicio de transparencia para el sector muy interesante». Las compañías deben informar anualmente de su actividad y resultados, su sistema de gobernanza, su perfil de riesgo, la valoración económica de todos sus activos y pasivos y de su gestión de capital.

La obligación que tienen las compañías de seguros de publicar, en el nuevo marco regulatorio de Solvencia II, el Informe sobre la Situación Financiera y de Solvencia (SFCR por su acrónimo en inglés) constituye, según AFI, «un ejercicio de transparencia para el sector muy interesante». Las compañías deben informar anualmente de su actividad y resultados, su sistema de gobernanza, su perfil de riesgo, la valoración económica de todos sus activos y pasivos y de su gestión de capital.

Las compañías aseguradoras españolas acaban de publicar por segundo año el Informe sobre la Situación Financiera y de Solvencia (SFCR, por su siglas en inglés) contemplado en el Pilar III de Solvencia II, con datos de 2017. AFI analiza los datos de las 16 compañías más relevantes, que suponen el 60% del sector.

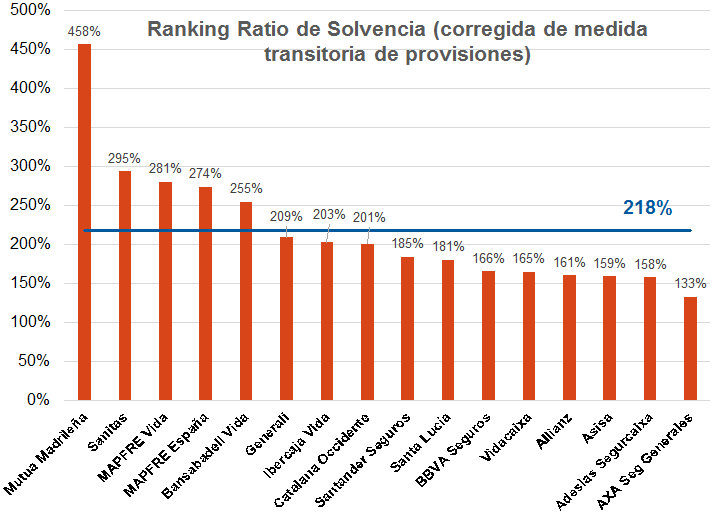

El dato más importante, que corrobora las palabras de la presidenta de Unespa, Pilar González de Frutos, en la X Conferencia Internacional de Insurance Europe sobre que las ratios de solvencia «duplican con creces» los requerimientos, es que la media de éstas (SCR, por sus siglas en inglés) es del 238%. AXA Seguros Generales registra el nivel más bajo, 133%, y Mutua Madrileña, el más alto, 458%.

Las ratios señaladas tienen en cuenta algunas “medidas especiales” del marco regulatorio de la solvencia a la que pueden acogerse las entidades. Una de ellas (corrección de las provisiones técnicas) tiene un carácter meramente transitorio, facilitando un aumento suave en el tiempo de las mayores exigencias de capital que impone la nueva normativa. Eliminando esa corrección transitoria (a la que no todas las entidades se han acogido), la ratio media de la muestra se reduce hasta el 218%. «El conjunto de las 16compañías individuales analizadas disponen de un capital que dobla el que de manera estricta exige el marco regulatorio vigente, excluyendo las facilidades a las que transitoriamente pueden acogerse», subraya el informe de AFI.

El análisis de AFI destaca la similar exigencia de capital por riesgos financieros y por riesgos técnicos-actuariales. Dentro de los actuariales las exigencias de capital por riesgo de suscripción se reparten también al 50% entre Vida y Seguros Generales.

«Particularmente relevante es la información disponible de exigencias de capital por fuente de riesgo de estos Informes de Situación Financiera y de Solvencia de las entidades», señala. La exigencia de capital se concentra casi por mitades entre riesgos financieros (de mercado y de crédito) y riesgos actuariales (riesgos de suscripción de los distintos ramos). En media, los requerimientos de capital exigidos por los riesgos financieros pesan el 54%, y además independientemente del ramo en el que operan las compañías.

Los expertos del Área de Seguros de AFI destacan el dominio abrumador de la renta fija en sus carteras de inversión, con un peso de más del 80% (90% en las de Vida). Y que las provisiones vinculadas al negocio de Vida acaparan prácticamente el 85% del total.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.