Pocos días antes de ser sustituido por Luis de Guindos, el vicepresidente del Banco Central Europeo (BCE), Vitor Constancio, lanza desde un medio alemán, Der Spiegel, una clara advertencia a Italia: una nueva crisis de la deuda soberana si el país abandona la disciplina fiscal y la contención del gasto público. «Cuando en 2012 los mercados financieros atacaron el país se mostró que lpueden ser muy volátiles en sus percepciones y cambiar rápida y abruptamente la estimación de riesgo para un deudor, a veces con consecuencias graves», argumenta.

Pocos días antes de ser sustituido por Luis de Guindos, el vicepresidente del Banco Central Europeo (BCE), Vitor Constancio, lanza desde un medio alemán, Der Spiegel, una clara advertencia a Italia: una nueva crisis de la deuda soberana si el país abandona la disciplina fiscal y la contención del gasto público. «Cuando en 2012 los mercados financieros atacaron el país se mostró que lpueden ser muy volátiles en sus percepciones y cambiar rápida y abruptamente la estimación de riesgo para un deudor, a veces con consecuencias graves», argumenta.

Constancio recuerda que el programa OMT del BCE permite a éste adquirir bonos soberanos de un país en dificultades, pero a cambio de que este se someta a un programa de ajuste.»Las reglas son muy claras sobre esto. Todo el mundo debería recordarlo. Italia conoce las reglas. Quizás deberían echarles otro vistazo», remarca.

En la misma línea, el gobernador del Banco de Italia, Ignazio Visco, avisa: «no debemos olvidar de que estamos a unos pocos pasos del riesgo muy grave de perder el activo irreemplazable de la confianza». Además, enfatiza que cualquier medida que debilite la finanzas públicas podría socavar la confianza y echar por tierra años de reformas económicas.

«Para consolidar los resultados alcanzados, lograr un mayor progreso y reducir las debilidades estructurales, hay que seguir adelante con la agenda de reformas», subraya Visco, para quien la elevada deuda pública italiana, 132% del PIB y más de 50 puntos por encima de la media europea, es la principal fuente de «vulnerabilidad»

«Esta situación expone al país a una crisis de confianza, especialmente peligrosa cuando, además de cubrir las necesidades anuales de endeudamiento, grandes volúmenes de títulos con vencimientos próximos deberán ser refinanciados», aludiendo a unos 400.000 millones de euros anuales, según datos del Banco de Italia.

«Es esencial preservar la credibilidad del proceso de consolidación de las finanzas públicas», concluye.

Italia paga el interés más elevado desde 2012

La crisis política en Italia coloca al euro a su peor nivel desde julio del pasado año al situarse en 1,1510 dólares. Los inversores huyen de la deuda pública italiana después de que su prima de riesgo superase los 280 puntos. La Bolsa de Milán se desplomaba y el resto de plazas europeas registraban fuertes pérdidas.

El Tesoro italiano se ha visto obligado a pagar el interés más elevado desde 2012 para colocar 5.500 millones de euros en letras con vencimiento a 6meses. Ha ofrecido un interés medio del 1,213%, con una ratio de cobertura de 1,19 veces el papel ofrecido, en contraste con el interés medio negativo del -0,421% que ofreció en abril en su última colocación de deuda a 6 meses, cuando vendió 6.000 millones de euros con una demanda 1,65 veces superior a la oferta.

Se trata de la primera subasta de letras a seis meses desde septiembre de 2015 en la que el Estado debe pagar para colocar esta clase de deuda, ya que hasta ahora estaba vendiendo sus letras a seis meses con intereses negativos.

En los mercados secundarios de deuda, la rentabilidad exigida al bono italiano con vencimiento a diez años subía al 3,388%, frente al 2,682% del cierre anterior, lo que representa el mayor coste de financiación para Italñia desde marzo de 2014. En lo que va de año el interés del bono italiano a diez años ha subido en 140 puntos básicos, puesto que despidió 2017 en el 1,998%.

De este modo, la prima de riesgo ofrecida por la deuda italiana a diez años en relación con el bono alemán equivalente se ampliaba hasta los 310,60 puntos básicos, frente a los 234,60 anteriores. En máximos desde 2013.

El diferencial entre los bonos italianos a diez años con respecto a los españoles, el sobrecoste para financiarse a diez años en comparación con España, alcanzaba los 165,90 puntos básicos durante algunos momentos de la sesión, marcando así la mayor diferencia desde enero de 2012.

César Pérez Ruiz, director de inversiones de Pictet WM, subraya que “la ampliación del diferencial de rentabilidad de los bonos italianos respecto a los alemanes no refleja plenamente los riesgos, por lo que, a pesar de que no es previsible que Italia abandonar el euro, los acontecimientos son razón para ser cautelosos respecto a bonos periféricos de la zona euro por ahora”.

Nadia Gharbi, economista de Pictet WM, avisa que puede haber nuevas elecciones en la primera quincena de septiembre. «Las elecciones parlamentarias de marzo han tenido lugar bajo la nueva ley electoral Rosatellum bis, pero, como otras leyes electorales, ha producido un Parlamento inoperativo. Si se revisara nuevamente las nuevas elecciones pueden retrasarse más allá de septiembre», precisa.

Desde finales de 2016 la economía italiana ha estado experimentando una modesta recuperación cíclica y los indicadores adelantados, como el último índice PMI y encuestas Istat, sugieren que la recuperación continúa. «Así que de momento no vemos razón para cambiar nuestra previsión en Italia en 2018 de crecimiento del PIB real al 1,4%. Aunque los riesgos han aumentado, lo han hecho en toda la región europea», subraya.

«De cualquier manera hay riesgo de nueva fragmentación política, incluso mayor, con los mismos obstáculos para formar Gobierno», apunta Nadia Gharbi. «Otra preocupación es que las próximas elecciones sean consideradas un referéndum sobre la permanencia en el euro, a pesar de que la mayoría de partidos se han comprometido oficialmente a permanecer. Pero el riesgo inmediato no es un referéndum, que no es posible sin un cambio de la Constitución, sino una salida de facto por una grave crisis financiera si el Tesoro italiano empezara a emitir alguna versión de moneda paralela (pagarés)», subraya esta experta.

«La principal consecuencia positiva es que los partidos políticos euroescépticos se están viendo obligados a clarificar su posición de una vez por todas. La Liga, en particular, había sido altamente ambigua. De momento la mayoría de italianos está a favor del euro, según la encuesta del Eurobarómetro de la Comisión Europea», concluye la economista de Pictet WM.

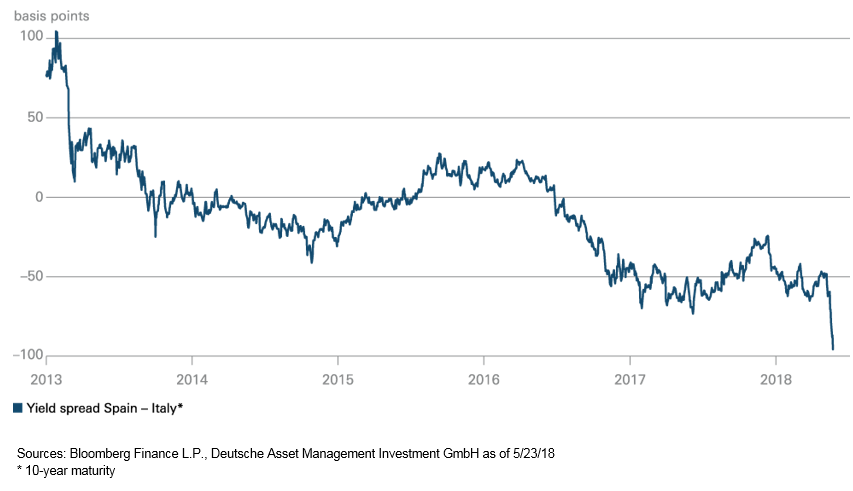

El mercado ha aprendido a diferenciar

«El mercado de bonos ha aprendido a diferenciar entre los distintos países de la Eurozona. Basta con mirar las divergencias entre España e Italia», señalan los analistas de DWS. «Hace cinco años, mucha gente apenas diferenciaba entre los distintos países de la periferia de la eurozona. Los comentaristas cínicos utilizaron un acrónimo ofensivo, agrupando a Portugal, Italia, Irlanda, Grecia y España», aludiendo a PIGS (cerdos, en inglés). «Los recientes acontecimientos demuestran que los mercados sí se diferencian, y están honrando las mejoras fundamentales», insisten.

Los expertos de DWS analizan los diferenciales de rentabilidad (spreads) entre los bonos soberanos a 10 años españoles e italianos. En 2013, los rendimientos de los bonos españoles se negociaban hasta un punto porcentual por encima de los italianos, lo que implicaba que los inversores exigían una mayor prima de riesgo sobre la deuda española. Comparando el desempeño económico de los dos países desde entonces, España ha logrado crecer tres veces más rápido que Italia. Según los datos del Fondo Monetario Internacional (FMI), el PIB italiano creció un 3,4% en total entre 2013 y 2017, un 0,8% anual, mientras que el PIB de España fue un 11,6% más alto en 2017 que en 2013 (una tasa anual del 2,8%).

España redujo su déficit presupuestario en 4,5 puntos porcentuales, mientras que Italia lo hizo en 1,4 puntos porcentuales. Los buenos resultados de España se reflejan en los precios de los bonos, y desde 2017, las rentabilidades españolas cotizan por debajo de las italianas.

«Los mercados recompensan el desempeño económico positivo, y la reacción a los últimos acontecimientos políticos en Italia es una muestra de que los mercados financieros no se sienten cómodos con lo que sucede en Roma», concluyen los analistas de DWS.

Cuestión de tiempo

Felipe López-Gálvez, analista de Self Bank, considera que las posibilidades de que el PP agote su legislatura son mínimas: «Es cuestión de tiempo que haya un nuevo Gobierno», enfatiza. «El varapalo para el Ibex podría haber sido mayor si no fuera porque estaba parcialmente descontado que pudiera suceder algo así. El Gobierno de Rajoy no ha sido en ningún momento un gobierno fuerte. Ha encontrado muchas dificultades para promover reformas o para sacar adelante los Presupuestos», argumenta.

Pero muchos inversores se alejarán de la Bolsa española hasta que vean más clara la situación. Para la Bolsa, la incertidumbre política se traduce en incertidumbre regulatoria, de manera que podrían ser los sectores más sensibles a la regulación, como es caso de eléctricas y la banca mediana, los más penalizados.

El bono español ha reaccionado subiendo 10 puntos básicos hasta el 1,46%, y la prima de riesgo vuelve a situarse por encima de los 100 puntos básicos por primera vez desde enero.

«La economía española ha demostrado en el pasado poder crecer a buen ritmo, independientemente de los problemas políticos«, subraya este experto, que menciona un efecto colateral de esta situación de incertidumbre: «Para Bankia puede suponer un retraso en el proceso de privatización».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.