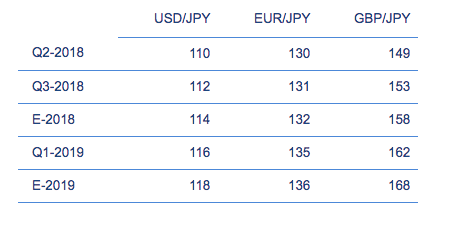

El Yen japonés (JPY) salió del rango en el que llevaba inmerso en 2017, 110-115, a comienzos de este año con un aumento de las tensiones geopolíticas en los mercados financieros mundiales que aumentaron los flujos refugio en la moneda durante el primer trimestre. El Yen se fortaleció por debajo del nivel de 105 frente al Dólar estadounidense a finales de marzo, por primera vez desde noviembre de 2016, ganando más del 6% en solo tres meses (Figura 1), lo que la convierte en una de las divisas con mejor rendimiento del mundo. Sin embargo, este rally se ha moderado gracias a un Dólar estadounidense más fuerte y las expectativas de un relajamiento gradual de las medidas de política monetaria del Banco de Japón.

Figura 1: USD/JPY (Junio ’17 – Junio ’18)

Los temores respecto a la guerra comercial global y el aumento de las tensiones geopolíticas en la península de Corea fueron dos de los principales impulsores de la impresionante racha del Yen a comienzos de año. La decisión del presidente Trump de imponer aranceles sobre las importaciones de acero y aluminio en marzo y las represalias posteriores de China con aranceles propios a principios de abril provocaron temores de que las políticas proteccionistas pudieran afectar la economía mundial. Sin embargo, estos temores han disminuido un poco y gran parte del mercado opina que dicha retórica no ha sido más que una estratagema de negociación que otra cosa. Por otro lado, la disminución de las tensiones políticas en Italia y la estabilización de los mercados bursátiles en todo el mundo también han llevado a los inversores a retroceder en los flujos de refugio seguro.

El Banco de Japón ha intentado moderar las ganancias del Yen a través de intervencione verbales alegando que la divisa cerca de el movimiento en el primer trimestre del año fue “demasiado volátil”. En términos de política monetaria, el BoJ mantuvo nuevamente su política sin cambios en su reunión de junio. Otra señal de que el banco central no tiene prisa por eliminar sus medidas de flexibilización fue la nueva bajada de su evaluación de la inflación. El banco central ha mantenido su tasa depósito negativa en -0,1% durante los últimos dos años y lo hará hasta que la inflación supere el objetivo del 2% del banco. Su llamado “alivio monetario cuantitativo y cualitativo con control de curva de rendimiento” también verá al banco comprar bonos del gobierno a un ritmo anual de 80 billones de yenes para mantener un rendimiento gubernamental a 10 años de alrededor de cero, en un intento de levantar la inflación y apoyar la economía. El BoJ también anunció que había gastado 833 mil millones de yenes (7,8 mil millones de dólares) en fondos en marzo, su mayor cantidad desde finales de 2010, con el fin de apuntalar los precios de las acciones japonesas.

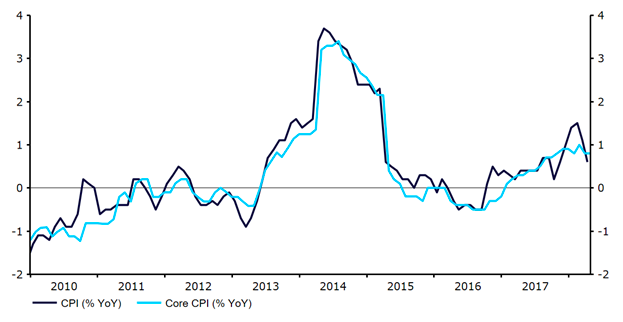

Incluso con la política monetaria del Banco de Japón, la inflación en el país ha seguido siendo inferior al objetivo del 2% del banco central. La inflación general aumentó nuevamente a 1,5% en febrero (Figura 2), aunque desde entonces ha retrocedido a solo 0,6%. La inflación subyacente también ha aumentado en el pasado y todavía no ha superado el nivel de uno por ciento. Estos indicadores permanecen muy por debajo del objetivo. Los legisladores ahora esperan que el crecimiento de los precios aumente hasta el 2% en 2019/20 en lugar de la estimación anterior de 2018/19. Creemos que la continuación de “Abenomics” del primer ministro Abe tras su reelección el año pasado y la reciente renovación del gobernador del Banco de Japón, Kuroda, en febrero asegura que la política monetaria se mantendrá floja mientras la inflación continúe sin alcanzar su objetivo.

Figura 2: Tasa inflación Japón (2010 – 2018)

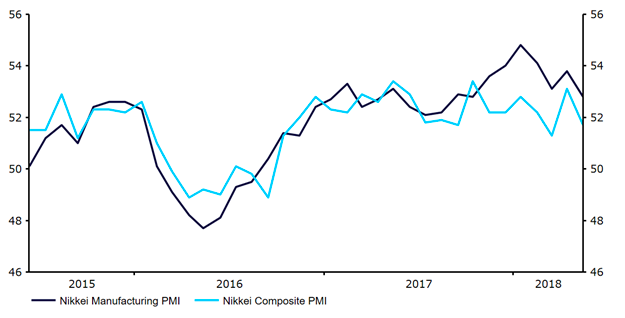

La economía japonesa se expandió a un ritmo moderado en 2017, aunque se contrajo un 0,6% en el primer trimestre. Un empeoramiento del consumo interno indudablemente representa un riesgo para las perspectivas. El gasto de los hogares ha sido bajo, con una caída en los salarios reales a principios de año. La actividad en la industria manufacturera del país también se ha desacelerado. El PMI manufacturero Nikkei ha disminuido en cada uno de los últimos meses, cayendo a un mínimo de cinco meses, 53,1, en marzo (Figura 3).

Figura 3: PMI manufacturero Japón (2015 – 2018)

El conjunto de comunicaciones del Banco de Japón sugiere que la política monetaria del país probablemente seguirá siendo acomodaticia siempre que la inflación en Japón continúe subestimando el objetivo del banco central. Vemos que el BoJ mantiene su política monetaria laxa este año, lo que, en nuestra opinión, compensaría cualquier flujo refugio seguro y conduciría a una depreciación gradual del Yen respecto a los niveles actuales frente al Dólar estadounidense.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.