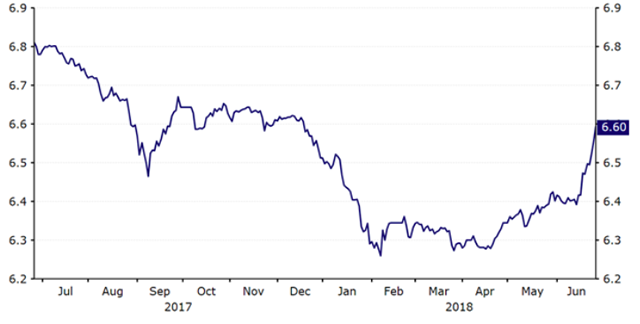

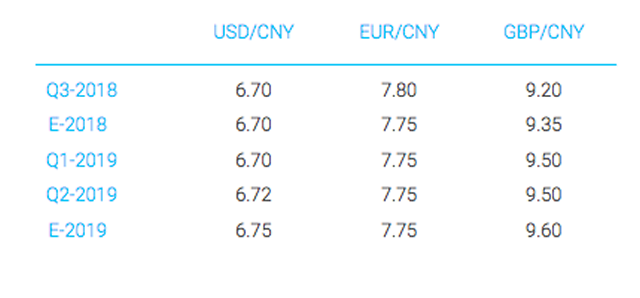

El Yuan chino (CNY) recuperó la totalidad de sus pérdidas del año anterior frente al Dólar estadounidense en 2017, con un Dólar bastante más débil que condujo a una apreciación de casi todas las divisas principales y de mercados emergentes. El Yuan repuntó más de un 6% frente al Dólar el año pasado, alcanzando su posición más fuerte desde abril de 2016 en febrero. Así, recuperó el nivel que estaba siguiendo después de la eliminación de la paridad del CNY en agosto de 2015 (Figura 1), cuando el Banco Popular de China (BPC) comenzó a gestionar la moneda frente a una cesta ponderada por el comercio.

Sin embargo, las preocupaciones sobre una guerra comercial total entre EEUU y China y el posible impacto que puede tener en la economía china, han provocado que el CNY caiga bruscamente desde finales del primer trimestre de 2018. El Yuan se hundió alrededor de un 8% frente al USD en ese momento, cayendo a su posición más débil en un año (Figura 1).

Figura 1: USD/CNY (Julio ‘17 – Julio ‘18)

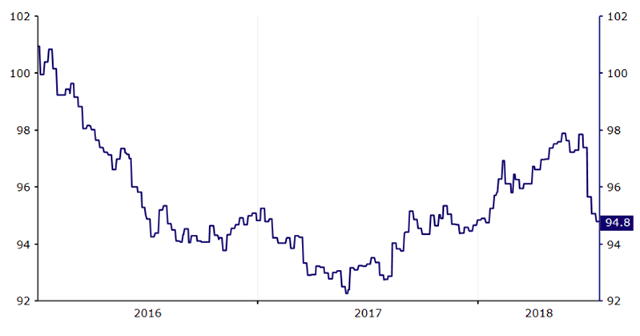

Desde que se eliminó la vinculación de la moneda, los responsables del PBC se han comprometido a mantener la divisa estable frente a la cesta de monedas. Tras un reajuste en diciembre de 2016, ahora se conforma por alrededor de un 22% de dólar estadounidense, 16% de euro, 12% de yen japonés, 11% de won surcoreano y de 20 monedas adicionales, todas ponderadas según la dependencia de China del país para el comercio internacional.

El banco central había conseguido en gran medida garantizar la estabilidad frente a la cesta antes de este año. Representado por el índice CFETS RMB, este índice se mantuvo estable dentro de un rango del 2-3% durante todo 2017 (Figura 2), con una depreciación frente al Euro que compensaba gran parte de la fortaleza de la moneda frente al USD. Un 2018 particularmente volátil hasta el momento para el Yuan, ha hecho que garantizar la estabilidad sea cada vez más difícil, aunque el reciente declive frente al Dólar ha devuelto el índice CFETS RMB al nivel en el que comenzó el año. En términos de comercio ponderado, la depreciación del CNY ha sido mucho más modesta, de ahí la reacción del mercado ante la caída de la moneda.

Figura 2: Índice CFETS RMB del BPC (2016 – 2018)

La recuperación del Yuan frente al Dólar estadounidense durante el año pasado se vio favorecida, en parte, por la implementación de fuertes controles de capital en China. En mayo de 2017, el banco central introdujo un “factor contracíclico” para la fijación diaria de la moneda frente a la canasta. Esto se introdujo con el fin de frustrar las apuestas unidireccionales en el Yuan y permitió a los políticos establecer una fijación más fuerte en relación con el día anterior, con el fin de evitar un período prolongado de depreciación. Con el Yuan estable y los riesgos de depreciación disminuidos, el PBC anunció, en enero, que estaba modificando la forma en que se gestionaba la fijación diaria y eliminando el “factor contracíclico” del proceso. Este es un movimiento claro hacia un sistema de tipo de cambio más flexible, en el que el banco central tiene menos control sobre la moneda, lo que le permite fluctuar más libremente.

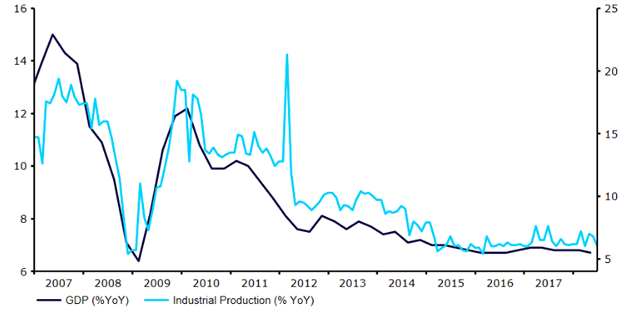

El principal factor de riesgo para el CNY sigue siendo, sin duda, la amenaza inminente de una guerra comercial total entre China y EEUU, especialmente, si se considera que el país americano representa alrededor del 20% de los ingresos totales de exportación de China. El presidente Trump impuso aranceles a las importaciones de acero y aluminio de China del 25% y del 10%, respectivamente, en marzo, mientras amenazaba con imponer nuevos aranceles por valor de 200 mil millones de dólares a las importaciones chinas en junio. La incertidumbre comercial finalmente ha comenzado a filtrarse hacia un Yuan más débil, con un esperado proceso de negociación prolongándose y basándose en represalias que, probablemente, se filtren a un desempeño económico moderadamente más bajo este año. La economía China se recuperó bien en 2017, impulsada por un mayor gasto público y una mejora de la demanda externa. Sin embargo, la economía ha vuelto a disminuir en el segundo trimestre del año en medio de la disputa comercial, creciendo, como se esperaba, un 6,7% (Figura 3), su ritmo de crecimiento más lento desde la crisis financiera. Las tensiones entre EEUU y China ya han influido en el sentimiento y el mercado inmobiliario se desacelera en las principales ciudades, incluidas Beijing y Shanghai. Un peor escenario que contemple un arancel general de EEUU sobre las importaciones chinas, indudablemente, empeoraría las perspectivas.

Figura 3: Crecimiento Anual de China (2007 – 2018)

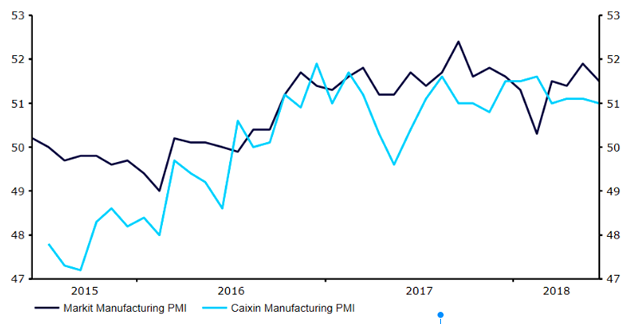

El sector manufacturero del país logró expandirse a un ritmo bastante sólido, ayudado por un fuerte consumo interno. El PMI manufacturero Caixin se ha mantenido por encima del nivel de 50, que denota expansión, en todos los meses excepto uno desde mediados de 2016 (Figura 4), aunque la actividad se ha relajado en los últimos meses por la incertidumbre sobre el comercio.

Las exportaciones han aumentado en todos los meses desde noviembre de 2016 en términos CNY, aumentando en más de un 30% anual en febrero. A pesar de la mejora de las perspectivas económicas, el crecimiento del PIB aún se mantiene a un ritmo significativamente más lento que el registrado durante gran parte de la última década, con la mayoría de pronósticos sugiriendo que la economía podría expandirse tan sólo un 6,4% este año. Un fuerte aumento en la deuda bancaria pendiente, alrededor del 150% del PIB general, y la incertidumbre sobre los precios de la vivienda, también podrían pesar sobre la economía china este año.

Figura 4: PMIs Manufacturero Markit & Caixin (2015 – 2018)

Los responsables políticos de China han mantenido los tipos de interés sin cambios, a pesar de que la inflación en China se mantuvo por debajo del objetivo del Gobierno del 3% durante todo el año pasado. La inflación general se elevó desde un mínimo de ocho años a principios de 2018, aunque no ha logrado superar el nivel del 2% en ninguno de los últimos dos meses, llegando sólo al 1,9% en junio. A pesar de mantener los tipos, sí redujo los requisitos de reserva de algunos bancos, mientras que se señaló que las incertidumbre respecto a la evolución de la guerra comercial seguiría siendo un factor importante que influiría en la formulación de las políticas.

La situación de las reservas del PBC se traduce en que el banco central tiene mucho espacio para intervenir en los mercados de divisas, de ser necesario. Las reservas de divisas aumentaron a un ritmo acelerado el año pasado debido a que las estrictas regulaciones y una moneda fuerte desalentaron las salidas de capital. Las reservas publicaron su primer aumento anual desde 2014 el año pasado, alcanzando un máximo de más de un año de 3,16 billones de dólares a principios de año. El aumento en las reservas muestra que las restricciones a la salida de capital están teniendo impacto y que la intervención constante ya no es necesaria para estabilizar el tipo de cambio, aunque sigue siendo una herramienta viable.

Creemos que la reciente venta masiva de Yuan chino frente al Dólar no es una causa particular de preocupación. A diferencia del episodio de debilidad del CNY en 2015, cuando registró un aumento en las salidas de capital, el mes pasado se mantuvieron fuertes entradas en el mercado de bonos gubernamentales de China. Esto sugiere que el mercado no está excesivamente preocupado por la reciente volatilidad y tiene confianza en el régimen monetario del Banco Popular de China.

Por lo tanto, esperamos una correlación a corto plazo en la tasa USD/CNY, seguida de un declive muy modesto del Yuan frente al Dólar, lo que llevaría a una estabilización en el índice ponderado por el comercio. Es probable que el PBC se sienta cómodo con una moneda moderadamente más débil frente al dólar estadounidense en el corto plazo, dado su potencial para compensar parte del impacto negativo de la inminente guerra comercial. El principal riesgo, desde nuestro punto de vista, sería que se diera el peor de los casos de una guerra comercial total entre EEUU y China, pero creemos que el equilibrio de fuerzas dentro de la Casa Blanca se ha desplazado decisivamente hacia una tendencia más “pro-establishment” por lo que esto sigue siendo, en nuestra opinión, un escenario remoto.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.