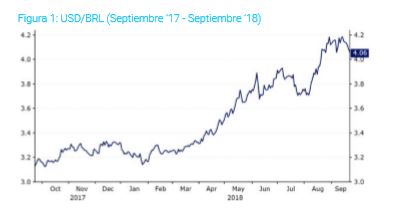

El real brasileño ha sido una de las divisas más frágiles durante la reciente venta masiva que se ha visto en los mercados emergentes inducida, en parte, por el rápido declive de la Lira turca y el aumento de los tipos de interés en EEUU. La divisa también se ha mostrado particularmente vulnerable por la incertidumbre política ante las elecciones generales del 7 de octubre, que . Esto ha llevado al real a estrellarse en septiembre hasta un nuevo mínimo histórico frente al dólar.

El real brasileño ha sido una de las divisas más frágiles durante la reciente venta masiva que se ha visto en los mercados emergentes inducida, en parte, por el rápido declive de la Lira turca y el aumento de los tipos de interés en EEUU. La divisa también se ha mostrado particularmente vulnerable por la incertidumbre política ante las elecciones generales del 7 de octubre, que . Esto ha llevado al real a estrellarse en septiembre hasta un nuevo mínimo histórico frente al dólar.

La mayor incertidumbre política ha nublado significativamente las perspectivas para el real y actualmente, presenta «uno de los mayores factores de riesgo para la moneda», señala un análisis de Ebury. Las últimas encuestas han continuado poniendo nerviosos a los inversores, mostrando un fuerte apoyo para el ultraderechista Jair Bolsonaro, criticado por sus erráticas propuestas económicas.

En el muy probable escenario de que se requiera una segunda vuelta, Haddad, el candidato del Partido de los Trabajadores del carismático Lula da Silva, tendrá una ventaja muy estrecha.

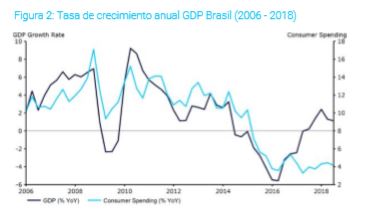

Brasil salió, el año pasado, de una de sus recesiones más profundas de su historia, con la economía cayendo todos los trimestres durante dos años enteros. El ritmo de la

Brasil salió, el año pasado, de una de sus recesiones más profundas de su historia, con la economía cayendo todos los trimestres durante dos años enteros. El ritmo de la

recuperación está siendo lento, con un crecimiento de la economía de Brasil de sólo 0,2% en el segundo trimestre.

La balanza comercial del país ha ido, en gran medida, en la dirección correcta desde principios de 2015 y ha presentado superávits saludables todos los meses desde marzo de ese año. Una mejora en el crecimiento mundial y un real bastante débil han ayudado a impulsar las exportaciones, mientras que el débil crecimiento interno ha reducido las importaciones.

Pero las estimaciones para el crecimiento del PIB este año se han rebajado y la OCDE ha sido la última institución en recortar su pronóstico de crecimiento para Brasil al 1,2% desde la estimación previa del 2%.

«Ahora puede ser que se necesite ver otra caída brusca en el real desde los niveles actuales, o una inflación significativamente más alta, cerca del límite superior del rango del objetivo del banco, para que el Banco Central comience a considerar la necesidad de una política más estricta», opinan los expertos de Ebury.

Las reservas de divisas de Brasil siguen siendo una fuente adicional de estímulo y deberían proporcionar al banco central un amplio espacio para intervenir en los mercados de divisas con el fin de evitar una depreciación del real.

«El riesgo político asociado al real en medio de la perspectiva de un nuevo liderazgo tras las elecciones de octubre nos lleva a creer que la divisa brasileña puede seguir siendo sensible frente a cualquier apreciación en el Dólar estadounidense en el corto plazo. Dicho esto, desde nuestro punto de vista, la reciente ola de venta de los últimos meses ha sido algo exagerada», concluye el análisis de Ebury.

El Santander resta importancia a las elecciones

En este contexto, las empresas españolas se jugan unos ingresos de más de 50.000 millones de euros (46.000 millones en 2017) con las elecciones en Brasil, el quinto país más grande del mundo, la mayor economía de América Latina, y el gran mercado emergente (junto a Rusia, India, China y Sudáfrica). Dentro del Ibex 35, las compañías con más intereses en Brasil son el Banco Santander, Mapfre, Iberdrola, Repsol, DIA, Naturgy y Telefónica. También destaca Prosegur, entre las cotizadas que no figuran en el Ibex 35.

Pero el mensaje que lanzan a los mercados es de tranquilidad. “Tengo gran fe en un país que conozco desde hace 30 años. Tiene un sector privado muy fuerte y tiene un enorme mercado interno. Las elecciones. sí, serán importantes, pero en la medida en la que marcarán el ritmo de desarrollo del país, no su dirección. Las elecciones no son el final ni el comienzo para Brasil”, afirma la presidenta del Grupo Santander, Ana Botín.

Santander Brasil obtendrá una rentabilidad del 20% este año, 18% en 2017, y seguirá siendo la principal fuente de ingresos (25%) y de beneficios del grupo.

En el caso de Telefónica, Brasil es el segundo mercado más importante, con el 21% de los ingresos. Para Mapfre, es la fuente del 18% de las primas del grupo asegurador, y su peso se verá reforzado en la reorganización de la alianza con el Banco do Brasil.

DIA, que ha ido abandonando Turquía, China y Francia, concentra su negocio internacional en Argentina y en Brasil (obtiene allí el 20% de sus ingresos). El nuevo plan estratégico se ve muy condicionado por lo que pase en las elecciones brasileñas, aunque en Bolsa pesa mucho más el rumor permanente de una opa.

Brasil aporta el 17% de los ingresos totales de Iberdrola, aunque perder el pulso con la italiana Enel por el abastecimiento energético de Sao Paulo, la zona más rica del país, hace que el foco estratégico se centre en Reino Unido y en EEUU. No obstante, controla la segunda eléctrica del país.

Para Repsol, Brasil es el tercer mercado más importante, tras España y EEUU. Pero en el grupo señalan que las elecciones preocupan (y ocupan) menos que la evolución de los precios del petróleo. El 7% de la producción total de barriles de petróleo de Repsol procede de Brasil.

Naturgy tiene en Brasil el 8,1% de los ingresos, por detrás de Chile (14,8%) y España (46,2%). Y el 7% del ebitda.

Cie Automotive tiene doce fábricas en Brasil, que se ve solo superado por España e India. En Brasil logra el 9,1% de su ebitda y un 10,6% de las ventas

Inditex tiene 71 tiendas; Meliá, 14 hoteles. Abertis cuenta con autopistas de peaje a través de Arteris. ACS tiene intereses en redes de transmisión a través de Cobra. También tienen intereses en Brasil Elecnor y Abengoa.

Prosegur logró en Brasil el año pasado unos ingresos cercanos a los 400 millones de euros, el 1,6% más que en 2016. Es un negocio que depende mucho del ciclo, y la incertidumbre política nunca es buena para la situación económica.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.