La encuesta sobre I+D publicada por el INE hace unos días pone de manifiesto que el gasto en I+D empresarial ha vuelto a aumentar, un 8% más que en 2016. Sin embargo, teniendo en cuenta las deducciones aplicadas para 2016 y el abono por insuficiencia de cuota, publicadas por la Agencia Estatal de Administración Tributaria (AEAT), hay más de 400 millones de euros presupuestados sin gastar. ¿Por qué el sector privado no agota el presupuesto disponible para I+D? Examinemos a lo largo del artículo la demanda de incentivos fiscales de las empresas e intentaremos establecer cuáles son algunos de los motivos por los que se produce esta realidad.

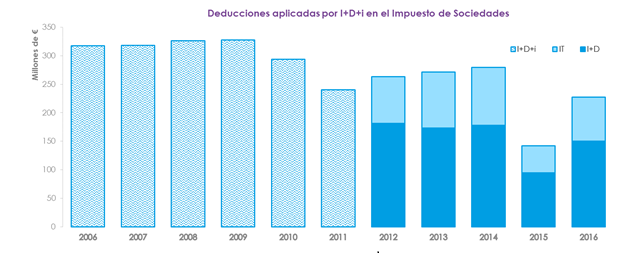

Recientemente se han publicado en la AEAT los resultados de 2016 del Impuesto sobre Sociedades, dando información económica de interés sobre la evolución empresarial. Según las Cuentas Anuales disponibles sobre este impuesto, los incentivos fiscales aplicados para el fomento de las actividades de Investigación y Desarrollo e Innovación tecnológica, Deducciones por I+D+i (Investigación, Desarrollo e Innovación), alcanzaron en 2016 un total de 227,65 millones de euros, donde las deducciones por I+D sumaron 150,07 millones de euros y las deducciones por Innovación Tecnológica 77,58 millones. A continuación, se presenta un estudio temporal de la aplicación de estos incentivos según la naturaleza de los proyectos: Investigación y Desarrollo e Innovación Tecnológica:

Hasta 2012 no existía ese desglose en el Impuesto sobre Sociedades. Por eso, los proyectos se catalogan como de I+D+i, sin realizar división.

Si se analiza la periodicidad de las deducciones aplicadas en las empresas, se observa cierta estabilidad entre los años 2012 y 2014. Sin embargo, es importante resaltar la brecha establecida en 2015, donde las deducciones aplicadas disminuyen en un 50%. En 2016 vuelve a haber una mejora de los resultados, aumentando en total un 60% respecto a 2015. No obstante, no se alcanzan los resultados de 2014, ni mucho menos los resultados de antes de la crisis financiera.

Impuesto sobre Sociedades

Examinando los presupuestos asignados a las políticas fiscales de la I+D+i, en la memoria de Beneficios Fiscales de 2016 del Ministerio de Hacienda y Función Pública, donde se recogen presupuestos por valor de 693,65 millones de euros para 2016, con una mejora de un 8,4% en comparativa interanual. Si contrastamos el presupuesto con la deducción aplicada, vemos que existe una diferencia de 468 millones de euros. La explicación del Gobierno ante esta falta de uso del presupuesto se encuentra en la cuantificación del impacto del régimen opcional, basado en la “monetización” de créditos fiscales, una opción introducida en el modelo de fiscalidad de la I+D+i en 2013 y avalada mediante la Ley de Impuesto sobre Sociedades (Ley 27/2014).

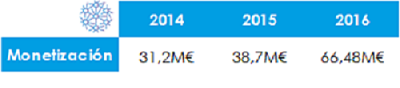

Mediante la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, se introduce el mecanismo de monetización (artículo 39.2 de la Ley del Impuesto sobre Sociedades), que permite la aplicación sin límite de las deducciones por I+D+i, incluyendo el abono de las cantidades no aplicadas. El uso de esta opción tributaria está sujeta al cumplimiento de cuatro requisitos obligatorios: que transcurra, al menos, un año desde la finalización del período impositivo en que se generó la deducción, haber obtenido un informe motivado vinculante, ya sea del MICINN o de CDTI, mantener el empleo y reinversión en materia de I+D durante un periodo determinado. Tal como apuntaba el Gobierno, el acogimiento a esta monetización hace que en la AEAT la cifra de deducciones aplicadas sea menor, ya que en el Impuesto sobre Sociedades la Monetización se marca en otra casilla, de manera concreta en la de «abono de deducciones por insuficiencia de cuota». Si observamos los resultados sobre abono de deducciones por I+D+i por insuficiencia de cuota de la AEAT, vemos que también aumentan los resultados respecto al año anterior. En concreto, crecen un 72%, alcanzando una cifra de 66,5 millones de euros.

Aun así, teniendo en cuenta ambos datos, deducciones aplicadas y abono por insuficiencia de cuota, hay más de 400 millones de euros presupuestados sin utilizar. Aunque hace algunos años uno de los grandes motivos por los que las empresas no aplicaban todas las deducciones fiscales era la insuficiencia de cuota, con la posibilidad de la monetización, el Gobierno pretendía que esta barrera fuera destruida. Sin embargo, hay que recordar que el uso de la monetización implica la pérdida de un 20% de la deducción que iría a favor de la Agencia Tributaria, siendo un interés demasiado alto que no todas las empresas están dispuestas a asumir, más aun teniendo en cuenta que es un derecho establecido por ley.

Imagen: Ralph (Capri23auto, en pixabay.com).

Más gasto privado

Como hemos visto, el problema no reside en la inversión por parte de las empresas, sino en otros factores o barreras que se deben de analizar para poder superarlos. En la encuesta sobre I+D publicada por el INE el 28 de noviembre pasado, el gasto en I+D empresarial ha vuelto a aumentar en 2017. En concreto, los gastos en I+D han alcanzado en el sector empresarial 7.717,44 millones de euros, un 8% más que en 2016, tendencia ascendente que perdura desde 2014.

Con este escenario se podría afirmar que los incentivos fiscales a la innovación no están siendo muy demandados por las empresas. Por tanto, sería interesante analizar el sistema de incentivos fiscales a la I+D+i y detectar los motivos por los cuales no se utilizan, teniendo en cuenta los beneficios que pueden alcanzarse en España frente a otros países.

Teniendo en cuenta el compromiso establecido por la Unión Europea de llegar a una inversión como mínimo del 3% del PIB en el conjunto de todas las actividades de I+D+i en 2020 (1% de financiación pública y 2% de inversión del sector privado), y que los últimos datos publicados sitúan este porcentaje en España en un 1,2%, se espera que el Gobierno español actúe como dinamizador de la financiación privada, impulsando el sistema de deducciones fiscales a la I+D+i y mejorando la financiación pública de sectores estratégicos para poder acogernos al ritmo de crecimiento de otros países de Europa.

Sara Sierra Navarro, directora de Innovación en Ayming.

Sara Sierra Navarro es directora de Innovation en Ayming (en Twitter, @ayming_es), consultora que recientemente lanzó The Benchmark, un comparador mundial de incentivos fiscales a la I+D.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.