Estamos en una época en que la técnica y complejidad de los impuestos es tal que los destinatarios de los mismos no solo han de calcular lo que deben pagar o no a la administración, sino que además del complejo cálculo han de informar al Estado de los entresijos de su negocio. Ya no existen recaudadores como servicio público, sino que somos todos quienes contribuimos al gasto del Estado en cuanto recaudadores gratuitos.

SI eliminamos la labor social del impuesto, para contribuir al gasto general y distribuir la riqueza de los más poderosos hacia los más desfavorecidos, dotándonos de servicios antes impensables, y nos fijamos en el derroche y latrocinio de que son sujetos o en la mayor o menor carga social de los mismos, comprobaremos que en dicha recaudación hay dos formas de establecer los impuestos que pagamos los autónomos.

La primera es antes del cálculo cuando la administración determina que sirve y que no para determinar el rendimiento, mientras que la segunda seria después del cálculo cuando la administración determina lo que debemos de ingresar.

Hasta ahora la sociedad, los autónomos y sus asociaciones empresariales han luchado denodadamente con la administración para bajar la tributación reduciendo los tipos aplicables y luchando por una mayor justicia. Los intentos para influir en el cálculo de los rendimientos han sido tímidos y poco eficaces.

La lucha se ha de centrar en determinar realmente lo que le queda a un autónomo para poder vivir y lo que necesita gastarse para generar los beneficios vitales. Es ahí donde la administración se muestra más inflexible, por lo que debería considerar caso a caso ya que ni todos los autónomos son grandes empresas ni tienen los mismos gastos, si consideramos los rendimientos en su realidad y no las presunciones que establece la AEAT. Veríamos así una tributación menor e incluso un tipo más bajo, aunque porcentualmente sea más alto.

Un impuesto encubierto más

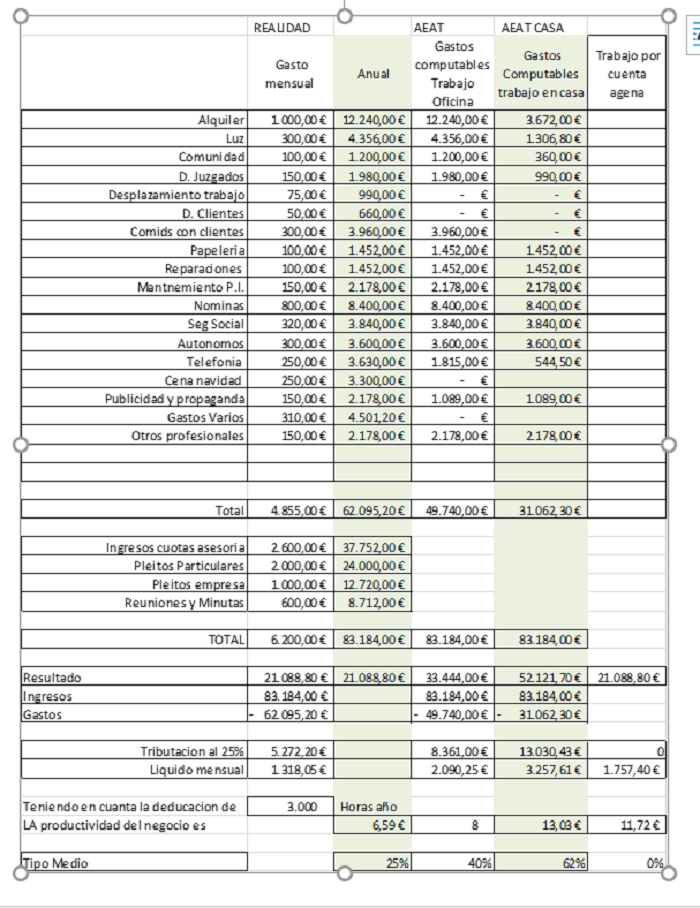

Como esto encierra una complejidad importante veremos un ejemplo de laboratorio (ya que en esto hacer tabla rasa y considerar a todos los autónomos iguales es el gran error de la administración en contra de los autónomos). Partamos de la base de un profesional de la abogacía con los siguientes datos: Gastos mensuales reales e ingresos reales.

Proponemos una comparativa entre el impuesto que debería pagar y el que paga teniendo en cuenta que la primera columna es la realdad efectiva la comparativa con los gastos que la actividad genera y son admisibles por la AEAT y si la actividad se realiza en casa y la misma tributación en caso de ser un trabajador por cuenta ajena.

En el cuadro adjunto comprobamos que por un mismo importe de rendimientos la tributación va desde el 0% en caso de ser un trabajador por cuenta ajena hasta un 62%. Estas desigualdades son difícilmente asumibles al generar suficientes diferencias para tenerlas en cuenta. Es más, incluso cuando el sujeto pasivo que tributa por autónomo profesional está generando más actividad y riqueza que el trabajador por cuenta ajena.

Con lo cual se destruye la comparativa de que el autónomo paga mucho menos que los asalariados, ya que en realidad paga mucho más y el Gobierno no hace más que vendernos a todos los ciudadanos que apoya a la generación del trabajo autónomo. Cosa como se demuestra con los números que se acompañan totalmente falsos ya que los profesionales y autónomos somos los que más soportamos la carga tributaria con un 62 % de tributación frente al 0% del trabajador por cuenta ajena.

Que cada uno saque sus propias conclusiones. A pesar de que es un caso de laboratorio, el cálculo está basado en la habitual práctica de la asesoría fiscal.v No es que diga que las asociaciones de autónomos están haciendo mal su trabajo, al revés, dichos organismos aportan la visibilidad necesaria al problema por lo que gracias a ellos podemos poner en claro el ejemplo denunciando a su vez que los autónomos acatan además una normativa sumamente farragosa de declaración tributaria, auto-declaraciones, declaraciones informativas y demás categorías en un enjambre jurídico hecho para sancionar al autónomo con el único afán de recaudar.

Con el estudio adjunto, ponemos en claro la existencia de un impuesto encubierto sobre la consideración de gastos y como freno a las falsas esperanzas dadas por un Gobierno de la nación -sea del signo que sea- que castiga al Autónomo y premia al trabajo por cuenta ajena (dentro, eso sí, del ámbito tributario) a pesar de todas las campañas de difusión en contra que estamos viendo. (Continuara).

CUADRO 1

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.