Un informe del Foro Económico Mundial (WEF, por sus siglas en inglés) muestra que 44 bancos centrales están realizando investigaciones y experimentos con las tecnologías de registro distribuido (DLT, Distributed Ledger Technology, en inglés), entre ellas la blockchain, y las monedas virtuales. El objetivo de todos esos trabajos, que incluyen ya varias pruebas piloto, es comprobar si estas nuevas tecnologías puede ayudar a mejorar la eficiencia del sistema financiero y también el de pagos, su seguridad y su resiliencia ente situaciones de crisis, y si pueden contribuir a la inclusión financiera.

Un informe del Foro Económico Mundial (WEF, por sus siglas en inglés) muestra que 44 bancos centrales están realizando investigaciones y experimentos con las tecnologías de registro distribuido (DLT, Distributed Ledger Technology, en inglés), entre ellas la blockchain, y las monedas virtuales. El objetivo de todos esos trabajos, que incluyen ya varias pruebas piloto, es comprobar si estas nuevas tecnologías puede ayudar a mejorar la eficiencia del sistema financiero y también el de pagos, su seguridad y su resiliencia ente situaciones de crisis, y si pueden contribuir a la inclusión financiera.

Esta labor de estudio, iniciada en 2014 por el Banco de Inglaterra, suman ahora más de 60 trabajos de investigación y experimentos como pruebas piloto o simulaciones, sobre la aplicación de la DLT y de la blockchain «para al menos 10 usos distintos», y sobre las CBDC, como se denominan las monedas virtuales diseñadas específicamente para bancos centrales.

Una decena de aplicaciones

Ashley Lannquist, jefa del proyecto sobre Blockchain y DLT del World Economic Forum, detalla en el informe las 10 aplicaciones de estas tecnologías que interesan a los bancos centrales:

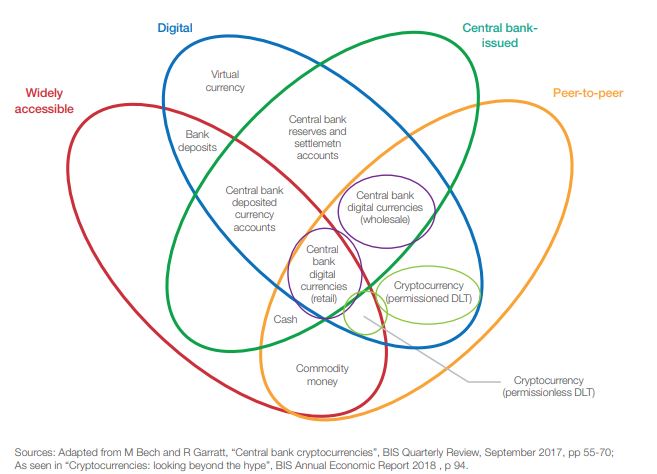

1.CBDC minorista: es una moneda digital o virtual de un banco central como alternativa, complemento o sustituto del dinero físico en efectivo y de los depósitos bancarios convencionales.

2.-CBDC mayorista: moneda digital que, como la anterior, es emitida por un banco central de manera descentralizada (sin intermediarios) PSP (‘peer to peer’, de igual a igual), pero disponible solamente para entidades financieras y para cámaras de compensación en el mercado interbancario mayorista.

3.-Liquidación de valores interbancarios: una aplicación enfocada de la moneda digital basada en blockchain, que incluye CBDC, que permite la rápida compensación y liquidación interbancaria de valores por dinero en efectivo. El sistema permite simultáneamente el pago y la entrega del activo de garantía.

4.- Resiliencia y contingencia del sistema de pago: el uso de DLT en un banco interbancario primario o de respaldo, sistema de pago y liquidación para brindar seguridad y continuidad ante fallos humanos o técnicos, desastres naturales, ciberataques y otros delitos informáticos, y otras amenazas.

5 Emisión de bonos y gestión del ciclo de vida: el uso de DLT puede reducir costes y aumentar la eficiencia. Puede aplicarse a bonos emitidos y gestionados por Estados soberanos, organismos internacionales o agencias gubernamentales. Los bancos centrales o los reguladores gubernamentales pueden actuar como “nodos observadores” para monitorear la actividad cuando sea relevante.

6.- Conocimiento del cliente y lucha contra el blanqueo de capitales: son procesos digitales que aprovechan las tecnologías DLT para rastrear y compartir información relevante sobre el pago y la identidad del cliente para agilizar los procesos. Puede conectarse a un digital plataforma de identidad nacional o conexión a sistemas ya existentes de seguimiento de pagos y actividad financiera, de prevención del ‘lavado’ de dinero procedente de actividades ilícitas y de financiación del terrorismo.

7.-Intercambio de información: el uso de bases de datos distribuidas o descentralizadas para crear sistemas alternativos para el intercambio de información entre Gobiernos y/o entidades financieras.

8.-Financiación comercial: el empleo de una base de datos y una funcionalidad descentralizadas para permitir una mayor rapidez y eficiencia y una financiación más inclusiva del comercio. También supone una mejora en los procesos, que a menudo todavía se basan en el papel, y en el consumo intensivo de mano de obra y de tiempo. tiempo intensivo. La información del cliente y los historiales de transacciones se comparten entre participantes en la base de datos descentralizada manteniendo la privacidad y confidencialidad cuando sea necesario.

9.-Cadena de suministro de dinero en efectivo: el uso de las tecnologías DLT para emitir, rastrear y gestionar la entrega y el movimiento de efectivo de las instalaciones de producción al banco central y sucursales de bancos comerciales. Puede incluir el pedido, el depósito o movimiento de fondos, y simplificar los informes regulatorios.

y 10.-Detección de la identidad SEPA del cliente: un sistema de intercambio descentralizado basado en la tecnología blockchain para los identificadores de crédito administrados por el banco central y los bancos comerciales en el esquema de débito SEPA. El sistema es más rápido, simplificado y descentralizado, reemplazando los procesos manuales y centralizados que requieren mucho tiempo y recursos.

Estas investigaciones y experimentos varían sustancialmente de un país a otro, lo que determina también que sus conclusiones (en los casos en los que se han logrado) resultan muy diferentes. El Banco de Francia ha implementado con éxito una tecnología DLT con el proyecto Madre, que se integra en la décima aplicación mencionada por el informe del WEF. Mientras, bancos centrales de otros países han optado por considerar que la tecnología blockchain no va proporcionar oportunidades valiosas para sus economías al considerar los riesgos y las desventajas. Y otros están más centrados en la monitorización de las criptomonedas, especialmente del bitcoin.

Para Ashley Lannquist, los bancos centrales de países emergentes pueden experimentar los mayores beneficios de las implementaciones de las tecnologías DLT, ya que los procesos financieros y los sistemas tecnológicos existentes aún no son altamente eficientes o no están profundamente arraigados. También pueden lograr una mayor inclusión financiera a partir de la implementación de CBDC u otros programas basados en blockchain.

Para los bancos centrales de todo el mundo, las aplicaciones DLT como CBDC pueden aumentar la eficiencia y reducir las fricciones en los pagos transfronterizos, tanto en el consumidor (minorista) como en los niveles interbancarios (mayoristas).

«Durante los próximos cuatro años, deberíamos esperar que muchos bancos centrales decidan si utilizarán blockchain y tecnologías DLT para mejorar sus procesos y el bienestar económico», señala esta experta. Pero «dada la importancia sistémica de los procesos del banco central y la relativa falta de madurez de blockchain, deben considerar cuidadosamente todos los riesgos conocidos y desconocidos para la esa implementación», advierte.

Blockchain en Camboya

El informe cita el caso del Banco Nacional de Camboya, que planea incorporar la tecnología Blockchain para su sistema de pagos nacional para fines de este año. No se trata de una experiencia piloto, sino de un despliegue a gran escala, ya que participan 10 entidades financieras del país.

El Banco Nacional de Camboya está tratando de abordar dos problemas: muchos de los residentes de la nación no cuentan con servicios bancarios, por lo que usan aplicaciones de pago privadas que ni siquiera usan el banco y a veces no pueden abonarse entre sí, y el sistema financiero no es muy eficiente.

Para Lannquist, el nuevo sistema de pagos basado en blockchain puede servir para unir algunas de estas aplicaciones de pago dispares, proporcionando servicios de pago y liquidación más eficientes para los ciudadanos de Camboya.

Otro ejemplo mencionado en el informe el el del Banco de Francia, que está utilizando una criptomoneda basada en la tecnología blockchain, el Ethereum, para contratos ‘inteligentes’. El WEF destaca que uno de los primeros despliegues de producción de Ethereum en el mundo ha sido realizado por un banco central.

El Banco de Francia ha reemplazado su proceso para aprovisionar y compartir los Identificadores de crédito (SCI) del área de pagos en euros con el sistema basado en blockchain, que ha estado operativo desde fines de 2017.

El Foro Económico Mundial está tratando de facilitar las comunicaciones entre bancos centrales, conectar a sus responsables con expertos en criptografía y con otros investigadores.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.