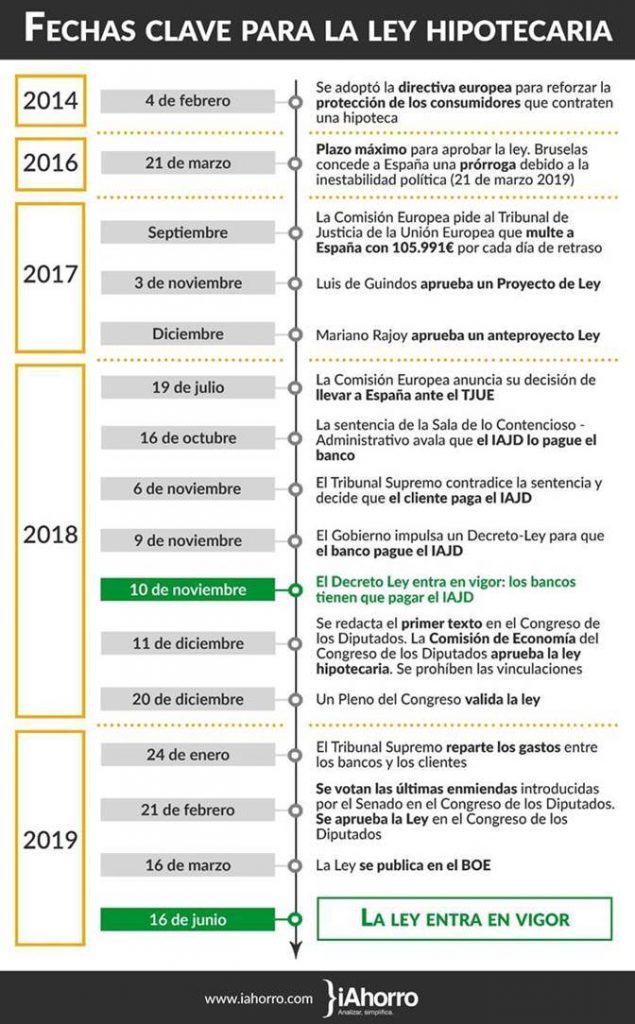

Con tres años, dos meses y 25 días de retraso, el domingo 16 de junio entra en vigor la Ley de Crédito Inmobiliario, más conocida como la nueva ley Hipotecaria. Una norma que ha pasado por dos Gobiernos de partidos políticos distintos (PP y PSOE) y por tres ministros de Economía (Luis de Guindos, Román Escolano, Nadia Calviño) y que ha llevado a que España haya sido el último país de la Unión Europea en adaptarse a la normativa comunitaria.

Con tres años, dos meses y 25 días de retraso, el domingo 16 de junio entra en vigor la Ley de Crédito Inmobiliario, más conocida como la nueva ley Hipotecaria. Una norma que ha pasado por dos Gobiernos de partidos políticos distintos (PP y PSOE) y por tres ministros de Economía (Luis de Guindos, Román Escolano, Nadia Calviño) y que ha llevado a que España haya sido el último país de la Unión Europea en adaptarse a la normativa comunitaria.

La inestabilidad política de los últimos años y la falta de acuerdo entre los partidos políticos fueron retrasando la norma hasta finales de 2018. A finales de ese año y ante la amenaza de Bruselas con multar a España con 105.991 euros al día se comenzó a fraguar el texto que el lunes 17 de junio empezará a operar en todo el territorio nacional.

“La Ley se ha hecho esperar, pero por fin la tememos. Esta norma solventa algunas de las deficiencias que se pusieron de manifiesto durante la crisis en la contratación de préstamos hipotecarios. Es muy importante porque dota a los clientes de una mayor seguridad y protección a la hora de contratar sus créditos”, explica el director de Hipotecas de iAhorro, Simone Colombelli.

Cuáles son los beneficios para los nuevos hipotecados

La norma introduce varios cambios que afectan a los clientes y sobre todo a las entidades financieras. Los clientes se benefician con la norma en que ahora tendrán que pagar menos gastos a la hora de contratar estos préstamos. “Antes de la Ley, el ciudadano pagaba los gastos de gestoría, notaria y registro. Estos tres gastos los pagará ahora el banco, lo que le puede suponer al ciudadano un ahorro de entre unos 500 euros y 1.000 euros de media, según la cuantía del préstamo que pida”, apunta este experto.

La información y la transparencia son dos puntos sobre los que incide la nueva Ley. De esta manera, el cliente visitará al notario al menos dos veces, y éste se cerciorará de que el futuro hipotecado conoce a la perfección su hipoteca y no tiene dudas sobre ella. “Esto es muy importante para el cliente porque tendrá un conocimiento más exhaustivo de su préstamo y podrá preguntar al notario todas sus dudas sin que esté presente la entidad financiera”, resalta el director de Hipotecas de iAhorro.

La nueva norma que entra en vigor prohíbe las vinculaciones, pero permite que las entidades puedan mejorar sus tipos si el cliente domicilia su nómina o contrata un seguro de Vida o de Hogar. En el caso del seguro de Hogar, el cliente podrá presentar una póliza de otra entidad con las mismas o mejores condiciones y su banco tendrá que aceptarla sin empeorarle la oferta propuesta.

El lío del IAJD

La futura ley hipotecaria pasó por unos meses complicados en el último trimestre de 2018. Mientras se definía el texto, el 16 de octubre una sentencia de lo Contencioso-Administrativo señalaba que los bancos tendrían que pagar el Impuesto de Actos Jurídicos Documentados (IAJD). Sin embargo, el 6 de noviembre el Tribunal Supremo contradecía la sentencia y decidía que el cliente era quien debía pagar este impuesto. Tras el revuelo mediático que se montó por dos decisiones contradictorias, el Gobierno de Pedro Sánchez acabó impulsando un decreto Ley para que finalmente fueran los bancos quienes se tuvieran que hacer cargo del pago de IAJD sin retroactividad.

Para que esto fuera posible, el Gobierno modificó el artículo 29 de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados estableciendo que cuando se trate de un préstamo con garantía hipotecaria se va a considerar «sujeto pasivo al prestamista». Además, cerró la posibilidad a la banca de deducirse el pago del tributo cambiando el artículo 15 de la Ley del Impuesto de Sociedades.

Este impuesto es el más caro a la hora de formalizar la hipoteca. Su importe depende de la cuantía del préstamo y de la comunidad autónoma en la que se efectúe la compra, ya que puede variar entre el 0,5% al 1,5% de la hipoteca. Por ejemplo, para una hipoteca de 200.000 euros con el porcentaje más bajo se paga 1.000 euros y con el más alto 3.000 euros.

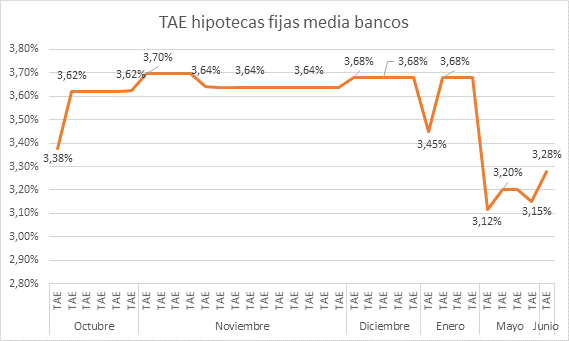

Cómo han evolucionado las hipotecas fijas

Durante los meses en los que se ha ido definiendo la Ley Hipotecaria los bancos se han mantenido expectantes. En el caso de las hipotecas fijas, la mayoría de las entidades mantuvieron la TAE mientras se resolvía el lío del IAJD.

Durante los meses en los que se ha ido definiendo la Ley Hipotecaria los bancos se han mantenido expectantes. En el caso de las hipotecas fijas, la mayoría de las entidades mantuvieron la TAE mientras se resolvía el lío del IAJD.

“En diciembre de 2018 los tipos experimentaron una bajada visible debido a que las entidades buscaban cumplir sus objetivos. Mejorar las condiciones, entre ellas los intereses, de las hipotecas es una de las principales palancas que utilizan las entidades para atraer clientes. A esta tendencia generalizada de bajada de tipos no se unieron todas las entidades ya que también vimos a finales de 2018 y durante este inicio de 2019 estrategias muy distintas. En todo caso, la `guerra hipotecaria´ por la búsqueda de clientes se intensificará tras la entrada en vigor de la Ley Hipotecaria, ya que supone un marco legal estable que permitirá estrategias más consolidadas y planificadas a largo plazo” explica el director de Hipotecas de iAhorro, Simone Colombelli..

El año 2019 comenzó con una subida en los tipos por parte de los bancos que se mantuvo hasta marzo, mes en el que se aprobó definitivamente la nueva norma. Desde entonces y hasta ahora, fecha en la que va a entrar en vigor la Ley, muchas entidades (Sabadell, Bankia, Liberbank) han lanzado varias campañas promocionales. Incluso algunas de ellas ya avisaban que asumían ellas todos los gastos de formalización del préstamo antes, incluso, de que fuera obligatorio por Ley.

Durante los meses de octubre, noviembre y diciembre la media de la TAE de los 10 bancos analizados por iAhorro se mantuvo entre el 3,62% y el 3,68%. A final de año, hubo una rebaja más destacada al caer hasta el 3,45%. Comenzamos el año con una nueva subida para volver al nivel del 3,68% y en mayo volvió a bajar coincidiendo con el aumento de las ofertas bancarias en este producto de financiación. En las dos primeras semanas de junio han subido las hipotecas con tipo fijo.

“Los bancos se han tenido que poner las pilas para adaptarse a todos los requisitos de la Ley. Para las entidades hay dos puntos muy importantes, uno es elde los gastos y el segundo es el de la formación de sus empleados. En ambos casos los bancos pierden dinero, porque ahora pagan unos gastos que antes no asumían y porque van a tener que formar a los empleados”, subraya Simone Colombelli.

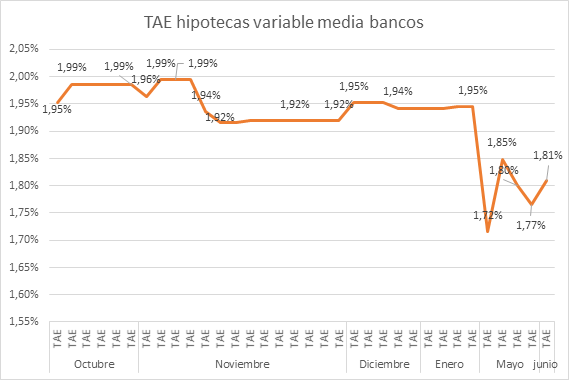

Cómo han evolucionado las hipotecas variables

La evolución de la TAE dentro de las hipotecas variables ha sido muy parecida al caso de las hipotecas fijas. Durante el mes de noviembre sí registraron un pequeño descenso al pasar del 1,99% al 1,92%. Sin embargo, en el caso de las variables no se produjo una caída a finales de 2018.

La caída en la TAE se aprecia en mayo de 2019. “Este descenso, al igual que en las fijas, coincide con las campañas publicitarias de las entidades en las que ya asumen los gastos de formalización de la hipoteca antes de que lo obligue la ley”, recuerda el director de Hipotecas de iAhorro.

En las semanas posteriores ha habido alguna que otra subida y bajada, “no dejan de ser cambios comerciales en las entidades”, resalta Simone Colombelli, mientras destaca que habrá que estar muy atentos a los movimientos que hagan en los próximos días los bancos.

Este experto destaca la estrategia de los principales bancos por apostar por las hipotecas fijas. En abril de 2019 el 71,9% de las hipotecas que se firmaron fueron fijas. Éste es el porcentaje más alto para este tipo de préstamos: las hipotecas fijas hace 10 años apenas eran el 4%.

Mientras la contratación de hipotecas fijas crece, el Euribor sigue en terreno negativo y parece que no va a subir a corto plazo. Por eso los bancos prefieren apostar por los tipos fijos frente a los variables. De esta manera, se aseguran el cobro de unos intereses en unos porcentajes medios, ni tan altos como estaban antes de la crisis, ni tan bajos como están ahora.

La opción de la subrogación

La Ley Hipotecaria no es retroactiva, por lo que las personas que ya tengan su hipoteca no podrán beneficiarse de las nuevas condiciones que tendrán los futuros hipotecados. Por ello, no podrán reclamar los gastos que pagaron cuando formalizaron su hipoteca ni solicitar la devolución del IAJD.

A pesar de que la nueva norma está pensada sobre todo para los nuevos hipotecados, los españoles que ya cuentan con este préstamo podrán beneficiarse de la subrogación de su hipoteca. Subrogar consiste en cambiar la hipoteca de un banco a otro con el fin de mejorar las condiciones del préstamo. “Hasta ahora, el cliente tenía que pagar los costes de la subrogación, algo que cambia con la ley y pasan a ser los dos bancos que actúan en este cambio de préstamos quienes se harán cargo de estos gastos. Es una oportunidad para todos los ciudadanos que contrataron su hipoteca después de 2013 y no están contentos con su entidad”, destaca Simone Colombelli.

Los españoles que contrataron su hipoteca antes de 2013 pueden declarársela en la Renta todos los años para conseguir una deducción en función de lo pagado y si deciden subrogar su préstamo perderían esta bonificación. En estos casos es más complicado que la subrogación sea una opción rentable. Esa ventaja fiscal desapareció el 1 de enero de 2013, por lo que los ciudadanos que compraron una vivienda después de esta fecha pueden encontrar en la subrogación una mejora en su préstamo.

Los ciudadanos que tienen una hipoteca variable vinculada al Índice de Referencia de Préstamos Hipotecarios (IRPH) también pueden beneficiarse de esta Ley para poder hacer una subrogación de su préstamo, mientras esperan a que el Tribunal de Justicia de la Unión Europea declare abusiva o no su aplicación. Este cambio podrán hacerlo de forma gratuita con la nueva Ley Hipotecaria, y no perderán su derecho de reclamación.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.