El 31 de octubre de 2019 se pondrá fin al mandato de Mario Draghi, el presidente más carismático de la historia del Banco Central Europeo (BCE). Adriá Morron Salmeron, economista sénior en el Departamento de Macroeconomía del Área de Planificación Estratégica y Estudios de CaixaBank, considera, en un análisis sobre Draghi, que «los apodos recibidos a lo largo de su mandato: desde ‘Super Mario’ (un héroe de videojuegos) hasta, más recientemente, el ‘Drácula Draghi’, acuñado por los críticos por los tipos de interés bajos» justifican esa consideración.

El 31 de octubre de 2019 se pondrá fin al mandato de Mario Draghi, el presidente más carismático de la historia del Banco Central Europeo (BCE). Adriá Morron Salmeron, economista sénior en el Departamento de Macroeconomía del Área de Planificación Estratégica y Estudios de CaixaBank, considera, en un análisis sobre Draghi, que «los apodos recibidos a lo largo de su mandato: desde ‘Super Mario’ (un héroe de videojuegos) hasta, más recientemente, el ‘Drácula Draghi’, acuñado por los críticos por los tipos de interés bajos» justifican esa consideración.

El legado de Draghi se resume en su frase más famosa: «Whatever it takes», «Lo que haga falta». Tres palabras con las que Draghi, con apenas nueve meses en el cargo, puso fin en 2012 al miedo a la ruptura de la Eurozona con la promesa de dirigir un BCE dispuesto a lo que fuera necesario para garantizar la supervivencia del euro.

«Con menos de 15 años de historia, y con la exigencia de la recesión más intensa de las últimas décadas, bajo el mandato de Draghi el BCE se erigió como el gran baluarte para estabilizar la economía europea y revolucionó la política monetaria de la Eurozona con la adopción de herramientas en la ‘frontera tecnológica’ de los bancos centrales: compras de activos, tipos de interés de referencia en cotas negativas, un uso intensivo de la comunicación,3 inyecciones de liquidez, etcétera», opina el experto de CaixaBank Research.

Con Draghi, el balance del BCE se ha duplicado con creces (+150%) desde 2011.Y su composición también es muy reveladora: las compras de activos y los préstamos a largo plazo han pasado de ser prácticamente inexistentes en el periodo precrisis a representar el 70% del balance del BCE en la actualidad, reflejo del intenso uso de las herramientas de política monetaria no convencional

Draghi ha aplicado una política monetaria ampliamente acomodaticia, que sería el equivalente a haber reducido el tipo de interés de referencia del BCE hasta cerca del -7%.

«Si antes de la crisis financiera la política monetaria se ajustaba mucho más a las necesidades de los países del núcleo que a las de la periferia, entre 2009 y 2015 el BCE encontró un punto medio entre ambas áreas», subraya Adriá Morron Salmeron.

«Entre los logros de Draghi destaca su capacidad de conseguir consenso en la implementación de esta política monetaria a pesar de la heterogeneidad de las economías de la Eurozona«, añade.

El 25% del crecimiento

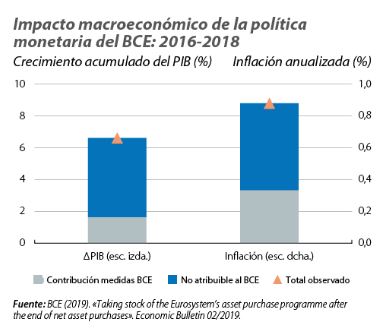

Las medidas del BCE, especialmente las anunciadas a partir de 2014, son responsables de casi el 25% del crecimiento de la actividad y de cerca del 40% de la recuperación de la inflación entre 2016 y 2018,9 con un crecimiento del PIB de la Eurozona que aceleró hasta el 2,2% en el promedio de estos tres años (1,1% en 2013-2015). Así, con una inflación subyacente que empezaba a acercarse al 1,5% a mediados de 2018, el BCE se preparó para finalizar las compras de activos, apuntar a la primera subida de tipos y, en definitiva, empezar a retirar el estímulo monetario.

Las medidas del BCE, especialmente las anunciadas a partir de 2014, son responsables de casi el 25% del crecimiento de la actividad y de cerca del 40% de la recuperación de la inflación entre 2016 y 2018,9 con un crecimiento del PIB de la Eurozona que aceleró hasta el 2,2% en el promedio de estos tres años (1,1% en 2013-2015). Así, con una inflación subyacente que empezaba a acercarse al 1,5% a mediados de 2018, el BCE se preparó para finalizar las compras de activos, apuntar a la primera subida de tipos y, en definitiva, empezar a retirar el estímulo monetario.

Sin embargo, la intensificación y persistencia de riesgos ( las tensiones geopolíticas, las vulnerabilidades en las economías emergentes o las turbulencias financieras) y la moderación de la actividad que trajeron consigo han llevado al BCE a dar un giro de 180 grados. Draghi hubiera podido decir adiós con el primer incremento de tipos, pero lo hará con un nuevo paquete de estímulos, lanzado en septiembre: recorte del tipo de interés de la facilidad de depósitos en 10 puntos básicos (hasta el –0,5%) y reanudación de las compras netas de activos (QE) a un ritmo de 20.000 millones de euros mensuales.

Estas medidas, sin embargo, han generado dudas sobre el margen de acción del BCE y su efectividad. Por un lado, aunque desde el BCE se defiende que no hay problemas para seguir comprando activos, puede quedarse sin capacidad de comprar más títulos de deuda pública hacia finales de 2020.

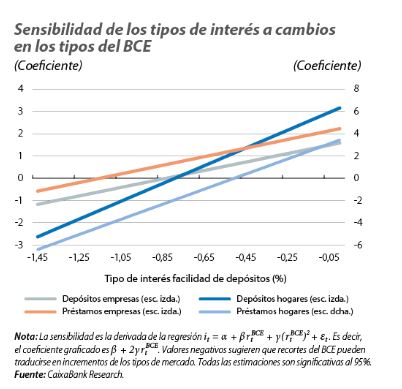

Por otro lado, con el último recorte de tipos, el BCE podría estar acercándose a la «cota de reversión»: el nivel en el que una nueva reducción de los tipos de referencia tendría efectos contractivos sobre la economía. El análisis de la sensibilidad de los tipos de interés sobre los depósitos y los préstamos de hogares y empresas a cambios en los tipos de interés del BCE sugiere que esa cota de reversión puede encontrarse alrededor del -1%.

Por otro lado, con el último recorte de tipos, el BCE podría estar acercándose a la «cota de reversión»: el nivel en el que una nueva reducción de los tipos de referencia tendría efectos contractivos sobre la economía. El análisis de la sensibilidad de los tipos de interés sobre los depósitos y los préstamos de hogares y empresas a cambios en los tipos de interés del BCE sugiere que esa cota de reversión puede encontrarse alrededor del -1%.

Christine Lagarde toma el relevo en aguas revueltas

Mario Draghi cederá el relevo a Christine Lagarde » en un contexto más sombrío de lo que podía esperarse hace un año», señala Adrià Morron Salmeron. Además, en medio de las dudas sobre el nuevo programa de estímulo, han aparecido signos de fragmentación entre los miembros del BCE: los gobernadores de los bancos centrales de Alemania, Países Bajos y Francia (entre otros) han indicado públicamente que se opusieron a la reanudación del QE, y Sabine Lautenschläger, miembro del Comité Ejecutivo, presentó su dimisión a finales de septiembre.

«En este contexto, y a pesar de tener un perfil menos técnico que su predecesor, serán clave las grandes habilidades de comunicación y de generar consenso que ha demostrado Lagarde al frente del Ministerio de Economía de Francia y como directora gerente del FMI, posiciones donde vivió en primera línea las transformaciones económicas de la última década y en las que ha defendido las herramientas no convencionales y el rumbo de la política monetaria implementada por Draghi», concluye el experto de CaixaBank Research.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.