Los datos económicos han empeorado significativamente en muchos países de todo el mundo, quizás más notablemente los índices de gestores de compras (PMIs), que se basan en datos de encuestas de los sectores manufacturero y de servicios.

La actual guerra comercial entre Estados Unidos y China está debilitando la confianza y el sentimiento, y la incertidumbre se está extendiendo a otros países. China, como economía controlada, ha reaccionado a la disputa comercial con mayor rapidez que EE.UU., recortando drásticamente las importaciones estadounidenses. Aunque el sector exportador estadounidense no es tan grande en relación con la economía nacional, los efectos son visibles en los niveles más bajos de inversión empresarial. Es probable que esta situación persista hasta 2020 y se acentúe en las economías más expuestas al comercio mundial, como Alemania y Japón.

Poco margen para recortes de tipos, excepto en EEUU

A pesar de los tres recortes de tipos que se han producido hasta ahora en 2019, EE.UU. es una de las pocas economías desarrolladas con margen para seguir bajándolos. Queda por ver si esto tendrá algún impacto en el crecimiento. Los tipos de interés en muchas partes del mundo (por ejemplo, en Japón, la eurozona y Suiza) ya se encuentran en una situación negativa. Los mercados emergentes, como Rusia, Brasil, India y China, son los que tienen más posibilidades de reducir los tipos de interés, ya que los tipos en estos países siguen siendo relativamente elevados.

Varios países cuentan con los ingresos fiscales necesarios para reforzar el gasto en un intento de estimular el crecimiento. Corea del Sur, Alemania y los Países Bajos tienen un amplio margen de gasto, pero se muestran reacios o tienen límites constitucionales al gasto público. Parece más probable que los países con una historia reciente de austeridad (como España, Grecia, Italia y Reino Unido), o donde ha habido cambios de regímenes (Brasil, México, partes de Europa del Este) cambien de rumbo y amplíen sus presupuestos.

El enfoque del mercado está cambiando gradualmente

El sentimiento del mercado ya refleja gran parte de las sombrías perspectivas macroeconómicas y las estimaciones de beneficios para 2019 en su conjunto han bajado considerablemente. Los beneficios del tercer trimestre en EE.UU. cayeron un 4% respecto al mismo periodo del año pasado, pero fueron mejores de lo esperado, especialmente si se excluyen sectores cíclicos como la energía. Las acciones cíclicas son las más afectadas por los cambios en la economía en general. La baja tasa de rentabilidad esperada, junto con el hecho de que las valoraciones globales no son atroces en un contexto histórico, explica probablemente por qué los mercados han seguido funcionando relativamente bien a pesar de la incertidumbre general.

A corto plazo, es probable que el momentum de la economía estadounidense siga estando fuerte. Pero, a medida que avanzamos hacia 2020, factores como las limitaciones de capacidad (es decir, un límite a la cantidad de bienes que pueden producirse, principalmente debido al pleno empleo), el aumento de los costes de los materiales y las decisiones de inversión aplazadas comenzarán a crear las condiciones para una desaceleración gradual. Estas condiciones se verían agravadas por un cambio político, ya que una victoria demócrata en las elecciones de otoño podría tener un impacto importante en ámbitos como la asistencia sanitaria. Los márgenes de beneficio de EE.UU. se mantienen en niveles récord (excluyendo la energía) y la tendencia probablemente irá a la baja a partir de ahora. Las estimaciones de los beneficios en conjunto para EE.UU., que indican un crecimiento del +11% interanual para el S&P, siguen siendo optimistas.

En cambio, en las economías que ya están en recesión o próximas a ella (como Alemania, Japón, Reino Unido y Australia), las expectativas parecen más débiles. No vemos ningún catalizador para un fuerte repunte del crecimiento en la mayoría de los países fuera de Estados Unidos. Las empresas infravaloradas y cíclicas pueden volver a ser favorecidas después de un largo período de bajo rendimiento, especialmente aquellas que se reestructuran y se reubican para hacer frente a los retos de la próxima década.

Las tendencias globales ofrecen oportunidades de inversión a largo plazo

Dados los niveles de incertidumbre que afectan a la economía mundial, los posibles resultados macroeconómicos son bastante amplios. Tras un periodo de 10 años en el que el S&P 500 ha proporcionado una rentabilidad total del 250% (en dólares estadounidenses) y las acciones globales han más que duplicado su valor, parece razonable suponer que en el futuro los rendimientos de las acciones serán más modestos. En este contexto, creemos que puede ser beneficioso para los inversores centrarse en tendencias globales amplias y de largo plazo que presenten importantes oportunidades de inversión, que en muchos casos no están correlacionadas con los índices bursátiles tradicionales.

Así, por ejemplo, mientras que las consecuencias del aumento de las temperaturas globales se están evidenciando rápidamente, la escala financiera del problema del cambio climático sigue estando enormemente subestimada. Para estabilizar las temperaturas globales dentro del límite de +2 ºC definido como «seguro» por el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), el gasto en la mitigación de los gases de efecto invernadero tendrá que aumentar al menos a 2 billones de dólares al año durante los próximos 10 años. Ese coste tendrá que ser sufragado por los gobiernos, los consumidores y, por supuesto, las empresas.

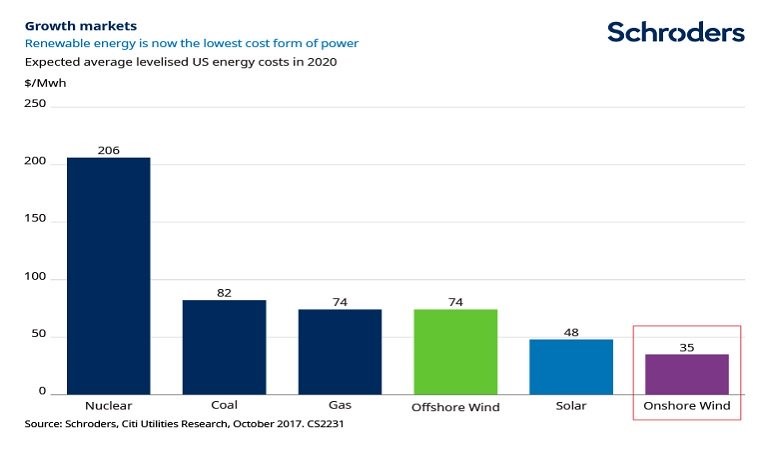

Dentro de este último grupo habrá un número significativo de compañías que se beneficiarán del cambio a una actividad más sostenible. El proceso de transición energética ya está bien encaminado, a pesar del apoyo bastante tibio de muchos gobiernos, incluido el de Estados Unidos. Afortunadamente, la razón económica sigue prevaleciendo, y la abrumadora ventaja de los costes de la energía eólica y solar frente a las fuentes de generación tradicionales (véase el gráfico a continuación) se está traduciendo en un aumento masivo para muchas empresas de energía renovable.

El futuro será eléctrico

En la industria de la automoción tenemos un panorama similar, ya que las ventas de vehículos eléctricos aumentarán enormemente en los próximos años gracias a un marco regulador más favorable en muchos países (como Noruega, con una prohibición total de la venta de nuevos vehículos con motores de combustión interna para 2025). Sin embargo, en última instancia, la demanda vendrá determinada por el atractivo de los propios productos. A medida que éstos mejoren, los consumidores seguramente cambiarán a vehículos eléctricos de la misma manera que adoptaron el correo electrónico, los teléfonos móviles o las compras por Internet.

El cambio climático es solo un ejemplo de temática amplia con la que nos podemos identificar. Otros temas clave son la sostenibilidad, la innovación tecnológica, la automatización, la urbanización y los cambios demográficos. Todas estas son «verdades ineludibles»: prolongadas en muchos casos, pero cada vez más poderosas en un mundo en el que la disrupción es omnipresente. Parece sensato que los inversores desplacen al menos algunos de sus activos de las estrategias tradicionales hacia aquellas áreas en las que es probable que se produzca un crecimiento estructural. En ese contexto, la inversión temática ha alcanzado la mayoría de edad.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.