«Las tasas de morosidad de las tarjetas de crédito muestran ciertas tendencias preocupantes», avisan en DWS, la gestora del Deustche Bank. Un dato que utiliza el Banco de España para insistir en recomendar prudencia a las entidades financieras en la concesión de préstamos, especialmente los de consumo.

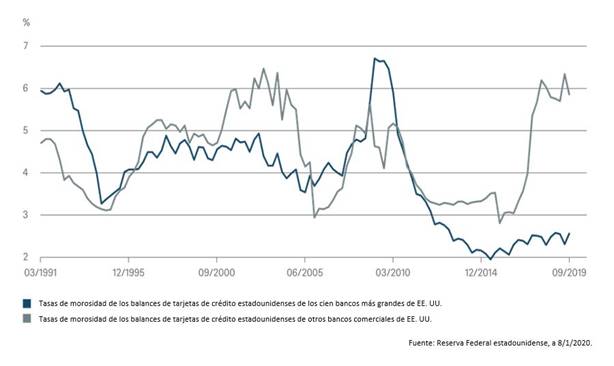

«Una vez más, empiezan a suceder cosas extrañas en el segmento subprime (es decir, de mayor riesgo) del mercado estadounidense de los préstamos al consumo. Lo podemos ver, sin ir más lejos, en las tasas de morosidad de los balances de las tarjetas de crédito que mantienen miles de pequeños bancos comerciales de EEUU», señala un análisis de DWS.

Desde otoño de 2016, el porcentaje de préstamos morosos (definidos como los que tienen con saldos vencidos durante treinta días o más que siguen acumulando intereses) entre estos bancos se ha duplicado hasta aproximadamente el 6%, una cifra superior a los niveles alcanzados durante la crisis financiera de 2008. En cambio, los préstamos vinculados a tarjetas de crédito de los cien bancos más grandes están mucho más saneado.

Christian Scherrmann, economista para EEUU en DWS, opina que «parece que esta divergencia se explica principalmente por la creciente segmentación de clientes que presenta el mercado de las tarjetas de crédito». Los bancos estadounidenses más grandes cuentan con los incentivos y el marketing más sofisticados. Por eso, suelen atraer a los clientes con mejores calificaciones de crédito, lo que les permite ser muy selectivos con los clientes subprime que aceptan. En general, los bancos más grandes concentran el mayor número de clientes y la mayoría de los balances de tarjetas de crédito. Sin embargo, y en parte como consecuencia de los cambios regulatorios, los clientes subprime solo representan un pequeño porcentaje de su negocio de tarjetas de crédito.

Cuando las cosas van bien, los préstamos subprime pueden resultar tremendamente rentables, precisamente porque el historial de crédito de los prestatarios es más inestable, lo que a menudo los obliga a aceptar las condiciones que les ofrezcan. Consecuentemente, las comisiones y los tipos de interés para este segmento suelen ser más altos. Sin embargo, también presentan más riesgo, sobre todo en el caso de los préstamos ligados a tarjetas de crédito, que no están garantizados.

Por eso, cuando se produce un impago, normalmente solo se recupera un pequeño porcentaje de la deuda. Además, el problema no se limita a las tarjetas de crédito. Las tasas de morosidad también están aumentado en otro tipo de préstamos subprime, como los préstamos de coches.

En el ciclo actual, el aumento de la morosidad ha sido particularmente acusado entre los prestatarios más jóvenes (20-30 años), que, aunque suelen tener empleo, tienen problemas para repagar sus préstamos. Teniendo en cuenta el papel que desempeñaron los préstamos subprime en la última crisis, estas tendencias no resultan precisamente tranquilizadoras. «El mercado laboral no siempre será tan favorable como hasta ahora», advierte Scherrmann.

Endurecimiento de las condiciones

En España, la morosidad también está aumentando, y el comparador de crédito HelpMyCash pronostica que 2020 será «un año en el que, si bien no se cerrará el grifo de la financiación, sí se endurecerán las condiciones para contratarla».

«Con el aumento de la concesión de crédito para mejorar sus márgenes de rentabilidad también ha aumentado la morosidad en los créditos al consumo a hogares, de acuerdo con los últimos datos publicados por el Banco de España, por lo que en el futuro deberemos contar con un buen perfil para que nuestra solicitud de financiación no sea rechazada», añaden sus expertos.

Cuidado con el revolving

«Los gastos previos de las Navidades y los regalos de Reyes empiezan a pasar factura y no son pocos los que no saben cómo afrontarlos. Por este motivo, muchos recurren a fórmulas de financiación como los microcréditos o las tarjetas ‘revolving'», señalan en Reclama por Mí. La plataforma especializada en la defensa del consumidor, que cuenta con más de 60 abogados en toda España, resalta cómo, durante las fechas navideñas, las reclamaciones se han incrementado notablemente.

Del 20 de diciembre al 8 de enero, la plataforma ha recibido 136 reclamaciones por tarjetas “revolving” (casi un 25% más que en 2018) y 42 por microcréditos, un cifra que cuadruplica la registrada en las mismas fechas en el año anterior.

Estos productos son «una solución que puede salirnos muy cara y hacer que la temida cuesta de enero se alargue todo el año». Desde el bufete recuerdan cómo estas fórmulas financieras ya han sido consideradas usura en centenares de casos que la plataforma ya ha ganado en los tribunales.

“Intereses desorbitados, una deuda que, por mucho que se pague, siempre sigue creciendo, cero transparencia en las condiciones del préstamo… Tanto los microcréditos como las tarjetas revolving suponen una trampa muy peligrosa para el consumidor y es necesario concienciar a la sociedad”, afirma Javier Moyano, CEO de Reclama Por Mí.

Cinco riesgos

1.-Intereses muy por encima de los del mercado: 2, 3 y 4 veces superiores al interés medio de los créditos al consumo, siendo habitualmente una TAE superior al 20%. En alguno de los casos recibidos y gestionados por Reclama Por Mí en relación con reclamaciones de microcréditos como Vivus se han encontrado intereses del 2.333% TAE.

2.-Desinformación: Muchos de los afectados por las tarjetas “revolving” y los microcréditos afirman que no eran conscientes de los elevados intereses que tendrían que hacer frente debido a la falta de información a la hora de firmar el contrato. Actualmente continúan en una espiral de deudas convirtiéndolo casi en un endeudamiento perpetuo. Cuando además preguntan lo que les queda por pagar no hay respuesta o si la hay, ésta es confusa y no coincide con el tiempo que llevan pagando y la deuda que contrajeron. Tiempo que están abonando las cuotas sin tener respuesta clara.

3.-Una deuda que nunca acaba: Ese es el denominador común del que se quejan la mayoría de los afectados por tarjetas “revolving”. Los abusivos intereses hacen que, por muchas mensualidades que se abonen del préstamo inicial, éste siga y siga.

4.-Acoso: Los afectados sufren una absoluta persecución por parte de la entidad que les ha concedido el préstamo si dejan de poder pagar. Algunos aseguraban que recibían constantes llamadas al día incluso a su trabajo o familiares indicando que debían dinero a la entidad. Muchos de ellos se niegan a pagar por no tener el dinero o pensar que con creces habían saldado su deuda.

y 5.-Usura: El criterio de los jueces en su amplia mayoría está siendo favorable para los afectados. «De hecho en ciertos Juzgados de Primera y Segunda Instancia donde no daban la razón actualmente fallan a favor del cliente», señalan en la plataforma. Las Audiencias de Madrid, Barcelona, Toledo, Tarragona, Bizkaia, Palma de Mallorca, León, Valladolid y Oviedo, entre otras, se han pronunciado acerca de las tarjetas “revolving” y los microcréditos y la respuesta es casi unánime; los préstamos con un TAE superior al 20% son usura y por lo tanto son nulos.

“Muchas veces, además, el afectado por este tipo de productos siente que está solo, que no puede salir de esta espiral. Y debe saber que no es así. Cada vez son más las personas que deciden reclamar las tarjetas “revolving” y, afortunadamente, cada vez son más las que consiguen acabar con la pesadilla. En Reclama Por Mí contamos con numerosas sentencias favorables por tarjetas “revolving” que les dan la razón, declaran ilegales las condiciones de dicha tarjeta y obligan a las entidades, en muchos casos, a devolver miles de euros a los afectados”, afirma Javier Moyano, CEO de la plataforma.

El tipo de interés medio de las tarjetas de crédito y tarjetas revolving en España se sitúa en el 19,63%, lo que supone no sólo tres puntos más que la media europea (16,64%) sino más del doble que los intereses pagados por los créditos al consumo, que tienen una TAE del 7,56%, según datos del Banco de España correspondientes a noviembre de 2019.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.