La Bolsa española, como las del resto del mundo, se han contagiado del coronavirus y, sobre todo, del hecho de registrarse ya más nuevos casos en Occidente que en Asia. El Ibex 35 termina el viernes 28 de febrero en los 8.723,2 puntos, mínimos desde agosto de 2019, y con un descenso del 2,92% tras llegar a caer más del 5% a lo largo de la sesión. Esto implica que el desplome semanal ha sido del 11,8%, su semana más bajista desde mayo de 2010, cuando se hizo público el primer rescate a Grecia.

Y la cuarta peor de toda su historia. El 11,8% de desplome semanal solo es superado por la resaca de la quiebra de Lehman Brothers, considerado el momento álgido de la crisis financiera iniciada en el verano de 2007 por el hundimiento del mercado hipotecario subprime en EEUU. Entre el 6 y el 10 de octubre de 2008, el Ibex se dejó el 21% de su valor.

La primera semana de mayo de 2010 fue la segunda peor de la Bolsa española, por el ya mencionado primer rescate a Grecia y el futuro de la Eurozona más en el aire que nunca, con un 13,8%. Quince días después del entierro de Lehman Brother, la tercera semana de octubre de 2008, el desplome fue del 13,5%.

Febrero, mes en el que el Ibex llegó a recuperar los 10.000 puntos (lo que no se veía desde mayo de 2018), se despide por debajo de los 9.000, y asomándose al abismo de los 7.500 puntos, mínimos desde 2016. La Bolsa española registra, con un descenso del 6,88% en febrero, su peor mes desde junio de 2016, cuando los mercados se hundieron por culpa del resultado del referéndum del Brexit.

IAG ha sido el peor valor del Ibex el viernes al cerrar con caídas del 8,78%, tras reconocer que no puede fijar una estimación de beneficios para 2020 debido al impacto del coronavirus. En una semana el grupo de aerolíneas ha perdido el 26% de su valor en Bolsa.

Grifols ha perdido un 6,69% y Telefónica, el 6,03%. Merlin ha caído un 5,21%. MasMóvil ha cedido un 2,66%.

Cie Automotive ha protagonizado una jornada de ‘locos’: llegó a caer un 4,03% para cerrar como la mejor empresa del Ibex con un alza del 5,06%.

La propagación del coronavirus a más países de Occidente, en especial a Italia y España, dispara el temor a un severo impacto sobre la economía. Y eso ha contagiado a todos los mercados: Wall Street cae el 3%, con su peor semana desde la quiebra de Lehman Brothers en 2008. Tokio ha retrocedido el viernes un 3,67%, Shanghái se ha dejado un 3,7% y Seúl, un 3,3%. En Europa, el FTSE británico se desploma un 4,77%, el Dax el 4,4%, un descenso similar al que acumula el CAC francés.

Los analistas creen que el impacto del coronavirus se notará también en el segundo semestre, especialmente en el turismo, aunque en el tramo final de 2020 volverá la senda del crecimiento. Pero en el primer semestre pesa la incertidumbre sobre el impacto real en las cadenas de suministro, en la actividad manufacturera y en la economía chinas, y sobre la duración de esta situación. También, sobre la repercusión en la Eurozona, que sufrirá una desaceleración del crecimiento económico que prácticamente nadie se atreve a cuantificar.

Crucemos los dedos con el sector servicios

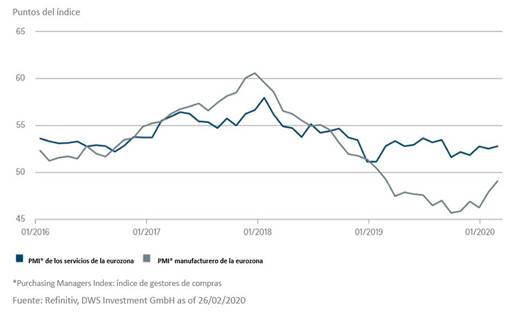

«La economía lleva varios trimestres moviéndose a dos velocidades. Por un lado, la industria y la manufactura han avanzado lentamente. Desde mediados de 2018, el conflicto comercial, la menor demanda de coches, la caída de los pedidos de bienes de equipo y el brexit han obstaculizado su trayectoria. Sin embargo, el sector servicio ha ido ganando dinamismo, mostrado una tendencia muy diferente», señalan en DWS.

«Esta divergencia también se ha visto reflejada en los indicadores de sentimiento. La fortaleza del sector servicios ha evitado que muchas economías cayesen en recesión, incluida la de Alemania, donde el sector industrial tiene un peso superior a la media», añaden los expertos de la gestora del Deutsche Bank.

La mejora del sentimiento relativo al sector industrial se ha hecho evidente en los últimos meses, algo a lo que sin duda han contribuido el aumento de la demanda de coches y la tregua comercial entre China y EE. UU. De ahí el repunte que observamos a principios de año.

Sin embargo, en vez de que el sector industrial le siga el ritmo al sector servicios, el miedo es que pase justamente lo contrario, que el sector servicios se ralentice a consecuencia del coronavirus, que parece haber gripado el motor de la economía mundial. Muchos proveedores de servicios se están viendo muy afectados: las aerolíneas, el turismo, la gastronomía y los organizadores de eventos culturales y deportivos se cuentan entre las víctimas más obvias.

Los datos económicos publicados hasta la fecha ya apuntan hacia una desaceleración de la economía asiática. Es probable que la primera semana de marzo resulte particularmente reveladora para el resto del mundo, ya que la publicación de las encuestas de confianza empresarial debería darnos más pistas sobre el impacto inicial de una ralentización del sector servicios en el crecimiento de la economía mundial. En cualquier caso, no se espera que el sector industrial pueda prolongar la aceleración registrada hasta ahora, concluyen en DWS.

Materias primas

El contagio se extiende al mercado de materias primas. El precio del Brent cae el viernes un 2,3% hasta los 50,5 dólares, mínimos de julio de 2017. En el mes, el crudo se ha abaratado un 13,36%, y ya cae un 23,7% en lo que va de año. Por su parte, el oro ha vivido una sesión de intensa recogida de beneficios que ha borrado las ganancias que había registrado en febrero, con un descenso del 3,75% hasta los 1.583 dólares por onza.

En el mercado de deuda, la búsqueda de activos refugio sigue presionando la rentabilidad del bono estadounidense a 10 años que profundiza en los mínimos históricos: ya está en el 1,15%. El bono español a 10 años baja al 0,28% desde el 0,318%, mientras que la prima de riesgo sube a 89 puntos básicos. El rendimiento del bono italiano escala al 1,1% desde el 1,083 anterior y el alemán está en el -0,61% desde el -054% anterior. Allianz destaca un dato: prácticamente el 25% de la renta fija en circulación en todo el mundo (que corresponde a un valor de 12,74 billones de euros) ofrece un rendimiento negativo.

Mientras se especula con nuevos paquetes de estímulos por parte del Banco Central Europeo, la Comisión Europea estudia adoptar «un cierto número de medidas», sin concretar más, para apoyar a los sectores económicos más afectados. En Estados Unidos, demócratas y republicanos hacen una pausa en su enfrentamiento y el Congreso está «cerca», según su presidenta, Nancy Pelosi, de alcanzar un acuerdo después de que Trump pidiera 2.500 millones para gestionar la crisis sanitaria que se avecina.

Volatilidad disparada

El índice Vibex, que mide la volatilidad del Ibex 35, ha superado los 26,4 puntos, algo que no se veía desde abril de 2017. La subida del índice de volatilidad ha sido del 116% en los últimos cinco días, la mayor racha en más de una década, y suma un repunte del 102% en las últimas 52 semanas, según Bloomberg.

El indicador VIX de Chicago, que mide la volatilidad de los contratos futuros a 30 días que se hacen sobre el S&P500, ha ascendido a 47,15 puntos este viernes, un nivel que no registraba desde sus máximos de enero de 2015.

«El pánico vendedor ha sacudido los mercados, que han cerrado su peor semana desde 2008. Las medidas de contención llevadas a cabo en los países afectados ha elevado el miedo a una recesión mundial provocando un pánico vendedor sin precedentes», explica Rosa Duce, economista jefe del Deutsche Bank en España, que habla de una «sobrerreacción» del mercado al coronavirus.

En este contexto, los expertos de Fidelity consideran que se deben intentar evitar especialmente los movimientos de entrada y salida de los mercados, que perjudican las rentabilidades a largo plazo: «Los mercados pueden reaccionar de forma muy brusca ante posibles amenazas, pero también pueden estabilizarse rápidamente y terminar recuperándose. Por lo tanto, conviene no centrarse demasiado en las oscilaciones a corto plazo, por acusadas que puedan parecer, e invertir en empresas de calidad que puedan seguir generando rentabilidades duraderas a lo largo plazo».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.