«El colapso de la alianza OPEP+ es un cambio de juego; nuevo objetivo a 12 meses: 40 dólares por barril de Brent», señala Sophie Chardon, Senior Cross Asset Strategist de Lombard Odier.

«El colapso de la alianza OPEP+ es un cambio de juego; nuevo objetivo a 12 meses: 40 dólares por barril de Brent», señala Sophie Chardon, Senior Cross Asset Strategist de Lombard Odier.

El lunes 9 de marzo los precios del petróleo se desplomaron, registrando una caída del 30%. Detrás de esta agitación del mercado estaba el inesperado colapso de la alianza OPEP+ con Rusia tras una reunión no concluyente el viernes anterior. El jueves 5 de marzo, los miembros de la OPEP aparentemente habían acordado más recortes de producción para mitigar el impacto negativo a corto plazo del brote de COVID-19 en la demanda de petróleo.

De hecho, tanto la AIE como la OPEP han revisado a la baja sus estimaciones de crecimiento de la demanda de petróleo hasta casi cero en 2020. Esta medida inicial, aunque condicionada a recortes adicionales por parte de los miembros de la OPEP+ (principalmente Rusia), «se ajustaba en realidad a las expectativas del mercado y a las nuestras», explica esta experta.

Las estimaciones de los recortes necesarios para los próximos meses eran de alrededor de 1-1,5 millones de barriles por día (mbpd). Por lo tanto, la reunión de la OPEP+, en la que Rusia y los miembros del cártel no llegaron a un acuerdo sobre los recortes de la producción, fue una gran sorpresa. Las autoridades saudíes tomaron represalias durante el fin de semana ofreciendo a sus clientes europeos y asiáticos un importante descuento en sus precios de venta oficiales (OSP) para abril, iniciando una guerra de precios entre los productores de petróleo.

«En un momento en que el mundo se enfrenta a un choque de demanda (de corta duración), esta guerra de precios se traducirá en un considerable exceso de oferta. En una guerra de precios, los productores pretenden producir tanto como sea posible para asegurar sus cuotas de mercado. Dada la capacidad de producción de los saudíes, parecen estar bien situados para beneficiarse de este nuevo pedido. A partir de ahora, estimamos que el exceso de oferta debería ser de aproximadamente 2.5 mbpd en los próximos meses. Esto ya es un gran exceso de oferta según los estándares históricos, pero la situación podría empeorar materialmente, y llegar a 5 Mb/d si todos los productores maximizan sus capacidades sobrantes», señala Sophie Chardon,.

Inicialmente, Arabia Saudita había planeado aumentar su producción por encima de los 10 mbpd en abril, pero la guerra de precios se intensificó el 10 de marzo (al menos retóricamente) cuando Saudi Aramco se comprometió a suministrar una cantidad récord de 12,3 mbpd. Las autoridades rusas tomaron represalias en cuestión de minutos, alegando que tenían la capacidad de aumentar la producción en otros 0,5 mbpd, lo que elevaría la producción del país a un nivel récord.

«Durante varios años, la OPEP+ fue creíble a nuestros ojos por el papel de banco central que pretendía desempeñar. Al mantener un piso en los precios, reconociendo al mismo tiempo que un precio demasiado elevado era perjudicial para la demanda, la Organización trató de garantizar un entorno más favorable para la inversión en proyectos a largo plazo. Fue bastante activa y exitosa en esta empresa. Así pues, el fin de la asociación de tres años entre Rusia y Arabia Saudita supone un cambio de juego para la estructura del mercado, ya que nos devuelve a un juego más tradicional, en el que los productores de bajo costo aumentan la oferta a partir de su capacidad sobrante para obligar a los productores de mayor costo a reducir la producción», argumenta la Senior Cross Asset Strategist de Lombard Odier.

«Si bien no podemos descartar un acuerdo con la OPEP+ en los próximos meses, en este nuevo contexto, el valor justo del precio del petróleo debería estar cerca del costo de producción marginal de la industria, que se estima en alrededor de 40 dólares por barril.

El mercado del petróleo se enfrenta ahora a dos choques bajistas muy inciertos en los lados de la demanda y la oferta de la ecuación. Si bien la demanda debería reacelerarse en la segunda mitad del año, no nos sorprendería ver que los precios evolucionen en torno a los 30 dólares por barril en los próximos meses, con el claro riesgo de que los precios a veces se desplacen a la baja si el flujo de noticias sobre el coronavirus no mejora«, opina Sophie Chardon.

Período prolongado de precios bajos

¿Cuánto puede durar esta situación?. La experta de Lombard Odier ofrece una múltiple respuesta:

- «Dependiendo del nivel de los inventarios construidos, puede llevar varios trimestres o años despejar el mercado, especialmente en un entorno de crecimiento».

- «Desde un punto de vista geopolítico, si una de las motivaciones de Rusia para esta guerra de precios es perjudicar al sector del esquisto de los Estados Unidos, tendría sentido mantener los precios justo por debajo de donde socavarían la producción de esquisto durante un período prolongado».

«Si bien esto será beneficioso para los importadores netos como la Eurozona y China, planteará riesgos para los países exportadores de petróleo, que se verán obligados a recortar el gasto público, y para el sector del esquisto bituminoso de los Estados Unidos, en el que las empresas pueden correr un grave riesgo de impago», advierte.

«Incluso si los puntos de equilibrio fiscal de Rusia y Arabia Saudita (el nivel de precios del petróleo necesario para equilibrar sus Presupuestos) son mucho más altos que nuestro objetivo de 40 dólares por barril, todavía hay espacio fiscal en ambos países. Su deuda pública es claramente mucho más baja que la de los mercados desarrollados, y en el extremo inferior entre sus pares de los mercados emergentes. Estos dos grandes países exportadores de petróleo tienen, por lo tanto, la capacidad de soportar un período prolongado de precios bajos del petróleo», añade.

En cambio, para los productores de esquisto bituminoso y otros productos de alto costo, esos niveles de precios de 40 dólares por barril e inferiores comenzarán a crear una aguda tensión financiera y reducirán su producción. Con estimaciones del coste marginal de producción en el rango de 45-50 dólares/barril, algunas empresas ya han anunciado que se verán obligadas a cerrar algunas plataformas que son económicamente ineficientes. Obviamente, cuanto más tiempo dure el entorno de bajo precio, más profundo será el dolor infligido a la industria del esquisto de EE.UU. Los márgenes de los créditos energéticos de alto rendimiento de los Estados Unidos ya estaban por encima de los 1.000 mbpd a finales de febrero; la última vez que se negociaron a ese nivel fue en marzo de 2016, cuando los precios del WTI rondaban los 35 dólares por barril. Ahora están por encima de los 1.400 bps, con una tasa de incumplimiento material.

«Las grandes necesidades de refinanciación de las empresas de esquisto se materializarán en su mayor parte en 2021-22, y que debemos esperar algún apoyo de la administración de los Estados Unidos para proporcionar al sector la liquidez necesaria dado el posicionamiento estratégico del esquisto», subraya la experta de Lombard Odier, que cree muy posible que «la inversión en proyectos a largo plazo se posponga o cancele en este nuevo entorno de precios del petróleo».

DWS: el petróleo está doblemente presionado

«El precio del petróleo se está viendo doblemente presionado a la baja por la debilidad de la demanda y el aumento de la oferta», señala un análisis de DWS. «Para los mercados mundiales del petróleo, la recuperación de la demanda china ya llega tarde. Los precios se han desplomado en la última semana y, a diferencia de lo que ha ocurrido en correcciones anteriores, esta vez la ‘culpa’ no la tiene enteramente la demanda ni la oferta: el precio del petróleo se está viendo presionado a la baja por ambos lados», argumentan en la gestora del Deutsche Bank.

«El precio del petróleo se está viendo doblemente presionado a la baja por la debilidad de la demanda y el aumento de la oferta», señala un análisis de DWS. «Para los mercados mundiales del petróleo, la recuperación de la demanda china ya llega tarde. Los precios se han desplomado en la última semana y, a diferencia de lo que ha ocurrido en correcciones anteriores, esta vez la ‘culpa’ no la tiene enteramente la demanda ni la oferta: el precio del petróleo se está viendo presionado a la baja por ambos lados», argumentan en la gestora del Deutsche Bank.

En línea con la argumentación de Sophie Chardon, Senior Cross Asset Strategist de Lombard Odier, DWS apunta a que la OPEP y Rusia han decidido iniciar una guerra de precios justo cuando la demanda se había debilitado a consecuencia del Covid-19. «Parece que ambos actores han pasado de una estrategia orientada a mantener los precios (mediante recortes de la producción) a otra destinada a mantener su cuota de mercado (mediante aumentos de la producción)«, explica Darwei Kung, Head of Commodities en DWS.

«Creemos que esta competencia por la cuota de mercado se prolongará durante bastante tiempo. Teniendo en cuenta las limitaciones presupuestarias a las que se enfrentan tanto Rusia como Arabia Saudí (los principales productores de la OPEP+), no pensamos que este shock de oferta pueda durar indefinidamente. Sin embargo, el precio del petróleo continuará viéndose presionado mientras dure el pulso entre ambos países. Y es probable que los productores de petróleo de esquisto (shale oil) estadounidense de tamaño pequeño y mediano sean los que más cuota de mercado pierdan, ya que, si el precio del barril de West Texas Intermediate (WTI) se mantiene por debajo de los 35 dólares durante un largo periodo de tiempo, la mayoría de los productores de shale oil no podrán generar suficiente caja para financiar las inversiones de capital necesarias para mantener sus actuales niveles de producción», argumenta este experto.

«Probablemente, parte de la intransigencia de Rusia responde a su deseo de frenar el crecimiento que ha experimentado la producción estadounidense de petróleo en los últimos años. Sin embargo, restaurar el consenso en el seno de la OPEP+ puede resultar complicado. En el pasado, los periodos de inestabilidad en el mercado del petróleo han sido difíciles de controlar, incluso para Arabia Saudí», añade.

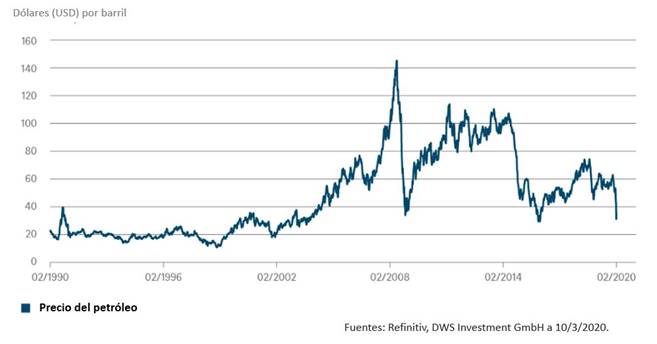

El gráfico de DWS muestra que, «desde una perspectiva histórica, el desplome del precio del petróleo no ha sido tan profundo, al menos en términos absolutos».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.