Mapfre Economics, la nueva denominación del Servicio de Estudios de la aseguradora ha revisado de forma abrupta sus previsiones sobre la economía mundial en medio de un clima de fuerte incertidumbre por el impacto del COVID-19 sobre la actividad sin precedentes. El informe “Panorama económico y sectorial 2020: Perspectivas hacia el segundo trimestre”, parte de un escenario base y otro estresado, que pueden variar en función del impacto que finalmente generen la propagación del virus y las medidas de supresión o contención que se adopten.

Mapfre Economics, la nueva denominación del Servicio de Estudios de la aseguradora ha revisado de forma abrupta sus previsiones sobre la economía mundial en medio de un clima de fuerte incertidumbre por el impacto del COVID-19 sobre la actividad sin precedentes. El informe “Panorama económico y sectorial 2020: Perspectivas hacia el segundo trimestre”, parte de un escenario base y otro estresado, que pueden variar en función del impacto que finalmente generen la propagación del virus y las medidas de supresión o contención que se adopten.

De esta forma, los expertos de Mapfre Economics esperan que la economía mundial se contraiga entre un 3% y un 8,2% en 2020. “El coste económico es mayúsculo, debido a las disrupciones de suministros, la aversión al riesgo y las implicaciones financieras que puede llegar a alcanzar”, señala el informe, que destaca una «sincronía global» en el relajamiento de las condiciones monetarias y financieras, aunque con un desarrollo «considerablemente menos coordinado e irregular» desde el punto de vista de las medidas de política fiscal, que han oscilado desde el 15% del PIB en algunos países, al 2% en otros.

El escenario base es muy negativo entre los países desarrollados y, más aún, para los mercados emergentes debido a las vulnerabilidades acumuladas durante la última década y a la fuerte contracción de los ingresos del exterior, especialmente debido a la caída del petróleo.

El crecimiento económico revertirá con mayor o menor fuerza en 2021 y arrastrará una factura bajo la forma de incremento de deuda pública de, al menos, el 15% del PIB global.

Sobre España, Mapfre Economics pronostica una desaceleración de entre el 5,6% y el 10,7%. “La actividad económica ya se encontraba en una tendencia de desaceleración antes de que fuera impactada por la crisis sanitaria del Covid-19 y por el subsecuente parón económico que se hará visible en las cifras del primer trimestre”, explican sus expertos.

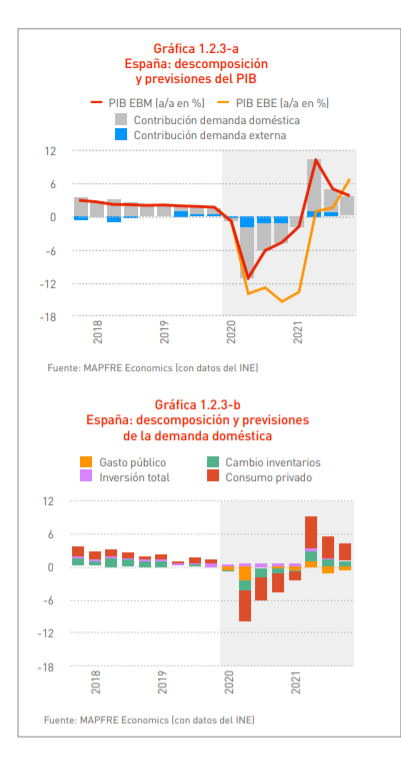

El paro se situará en el 18% a finales de año, pero, en un escenario más severo, que alcanza niveles equivalentes a la crisis 2009 (23,4%).

Las medidas estabilizadoras tendrán “un impacto colosal” sobre las cuentas públicas, no solamente por el gasto corriente necesario sino por la reducción en los ingresos que se derivan de la actividad económica. A finales de 2021, la deuda superará, según las previsiones de Mapfre Economics, el 115% del PIB, aunque se beneficiará de los bajos tipos de interés y de las medidas de control de estrés soberano que se derivan de la política de balance del BCE.

Para el conjunto de la Eurozona, la contracción será de al menos el 5,1%, y en el escenario base estresado, al 12,4%. “El virus ha puesto a la Eurozona ante el mayor reto al que se ha enfrentado desde su fundación”, subraya el informe, que aplaude que se vea necesario la creación de un fondo de reconstrucción vinculado a presupuestos europeos, con lo que el principio de solidaridad parece por el momento mantenerse aún vigente en la Unión.

La caída del PIB estadounidense puede situarse entre el 4,1% y el 10,8% (escenario base estresado). Mapfre Economics contempla el reinicio de la actividad de manera gradual y condicional a partir del segundo semestre, “no alcanzándose un crecimiento sostenido y visible al menos hasta finales del primer semestre de 2021″. “El impacto inmediato de la crisis se ha derivado de la interrupción en las cadenas de producción, la contracción sin precedentes de la actividad comercial, el tensionamiento sobre los ingresos de las familias y las pequeñas y medianas empresas, y de las dificultades del sector energético vinculado al fracking que, además, se hizo eco de la fuerte reducción del precio energético como consecuencia de la pugna entre Arabia Saudita y Rusia”, destaca el informe.

China está volviendo a niveles de actividad de 2019, como revela el consumo de carbón. Pero Mapfre Economics considera que la vuelta a la normalidad será gradual. “Por ahora, parece que las industrias comienzan a recuperar su actividad, pero los comercios y el turismo tardarán más tiempo en normalizarse”, explica. La contracción del PIB será del 0,6% este año. Para el segundo semestre, si no hay una nueva ola de infecciones, la economía volverá a crecer, en función de si se han producido o no daños estructurales por cierres de empresas que no han conseguido sobrevivir al periodo de parón generalizado. En un escenario estresado, la caída de la economía china podría llegar al 6%.

Impacto en el sector seguros

El informe de Mapfre Economics muestra que caídas abruptas del PIB llevan consigo fuertes retrocesos en las primas del negocio asegurador. No obstante, el efecto es asimétrico en las distintas líneas de negocio. Los seguros de Autos, comercio, industriales y los de Vida son los que más sufren las consecuencias de corto plazo de la crisis.

Los seguros de Salud, por su parte, han demostrado una gran resiliencia en estas situaciones, comportándose incluso de forma anti-cíclica en los peores momentos de la crisis.

Los seguros del Hogar y comunidades tienden a ralentizarse, sin llegar a experimentar grandes retrocesos.

En el caso de los seguros de Vida Ahorro y rentas vitalicias tradicionales, el efecto más desfavorable (con implicaciones estructurales y de medio-largo plazo) es el entorno de bajos tipos de interés, que hasta ahora era un problema propio de las economías de los países desarrollados, pero que se está extendiendo a los mercados emergentes.

El sector asegurador español ha tenido, tradicionalmente, un carácter marcadamente conservador en sus inversiones, en las que los bonos soberanos españoles y de otros países de la Eurozona son la inversión mayoritaria, los cuales, al haber quedado respaldados por los amplios programas de adquisición de activos aprobados por el BCE, tienen un riesgo más limitado.