Normalmente, los precios de los bonos gubernamentales, considerados un activo refugio, aumentan cuando se produce un acontecimiento negativo inesperado, lo que puede compensar las pérdidas sufridas en otras inversiones. A lo largo de las últimas décadas, esta correlación negativa con los activos de riesgo ha resultado útil para muchos participantes del mercado.

Normalmente, los precios de los bonos gubernamentales, considerados un activo refugio, aumentan cuando se produce un acontecimiento negativo inesperado, lo que puede compensar las pérdidas sufridas en otras inversiones. A lo largo de las últimas décadas, esta correlación negativa con los activos de riesgo ha resultado útil para muchos participantes del mercado.

En este sentido, la tendencia que vienen mostrando los bonos gubernamentales europeos en 2020 es poco común. «Desde mediados de febrero, estamos viviendo la mayor catástrofe económica desde la Segunda Guerra Mundial. Aun así, los bonos del Gobierno alemán, conocidos como bunds y considerados una de las inversiones más seguras del mundo, cotizan aproximadamente al mismo nivel que hace dos meses», destaca un análisis de DWS.

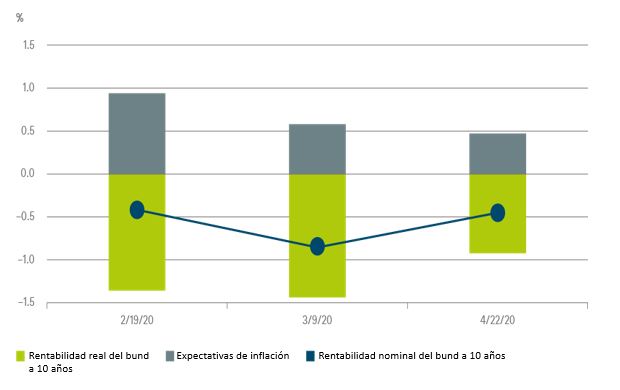

Obviamente, la rentabilidad de los bonos alemanes no ha sido completamente inmune a la crisis del Covid-19. El 9 de marzo, la tasa interna de rentabilidad (TIR) del bund a diez años marcó un nuevo mínimo al caer por debajo del -0,9%. Sin embargo, las TIR del bund alemán han vuelto a repuntar desde entonces, en algunos casos muy por encima de los niveles previos a la crisis.

«Pero lo más interesante es por qué las rentabilidades han seguido esa tendencia. El tipo de interés nominal de un bono puede dividirse en dos componentes: rentabilidad real y expectativas de inflación implícitas», señalan los expertos de la gestora del grupo Deutsche Bank.

Como puede verse en el gráfico, la caída de las TIR registrada entre mediados de febrero y principios de marzo respondió principalmente a unas menores expectativas de inflación. «No obstante, la mejora observada últimamente se ha visto impulsada por el aumento de la rentabilidad real. La teoría económica dicta que las rentabilidades reales deberían reflejar las expectativas de crecimiento (reales), lo que implicaría que el mercado se muestra ahora más optimista sobre las perspectivas de crecimiento que a principios de febrero», subraya el análisis de DWS.

¿Cómo interpretar este movimiento? Jörn Wasmund, Head of Fixed Income en DWS, se muestra cauto: «parece que las TIR de los bonos no caen tan rápido cuando se vuelven negativas».

Sin embargo, esto no sugiere necesariamente que exista un límite inferior absoluto por debajo del cual no puede caer la rentabilidad de un bono público.

«Al fin y al cabo, los acontecimientos de los últimos años han enseñado a los participantes del mercado y a los economistas a nunca decir «nunca»», insiste en DWS.

«En cualquier caso, el elemento más importante para la tendencia de los tipos de interés son los programas de compra de activos, actuales y previstos, de los bancos centrales, que limitan el libre juego de las fuerzas del mercado y le restan fiabilidad a los preceptos de la teoría económica. Las previsiones de tipos de interés se convierten así en previsiones del comportamiento de los bancos centrales», concluye el análisis de DWS sobre los bonos públicos en Europa durante la pandemia.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.